Een pensioenfonds met ETF’s kenden we al, maar nog niet veel werknemers krijgen er via hun werkgever toegang toe. De start-up Warren voegt aan zo’n pensioenfonds een zelflerend kennisplatform voor werknemers en werkgevers toe.

“Start-up Warren haalt 3 miljoen euro op om financieel welzijn op de werkvloer te verbeteren”, schreef Trends op 20 maart 2025, nog geen drie maanden na de oprichting van het bedrijf. Het idee voor Warren – genoemd naar de belegger Warren Buffett? – komt van Cedric De Vleeschauwer. Die naam kennen de lezers van Trends misschien al. Hij richtte in 2020 een Belgisch dochterbedrijf op van de Franse digitale verzekeraar Alan, die in enkele jaren tijd uitgroeide tot een van de snelst groeiende start-ups in ons land. Het moederbedrijf was overigens in 2016 de eerste gezondheidsverzekeraar die in Frankrijk een licentie kreeg sinds 1986. Het geeft aan dat de slapende verzekeringssector in Frankrijk, maar ook in ons land eens wakker geschud mocht worden.

Alan belooft op zijn website een gemiddelde responstijd van 2 minuten en 90 procent van de terugbetalingen in één dag. Dat roept herinneringen op aan die keer dat we na vijf weken een antwoord kregen van onze verzekeraar op een dringende mail met een vraag over onze hospitalisatieverzekering. Alan telt 710.000 leden en bedient 33.000 organisaties, waaronder in ons land Vandemoortele, Grant Thornton, Delaware, Loop Earplugs, Monizze en Payconiq. De Vleeschauwer nuanceert de snelle start van Alan: “We hadden de wind mee door covid en de lockdowns. Bedrijven waren op zoek naar manieren om hun medewerkers extra te ondersteunen op het vlak van gezondheid.”

“Wat Alan heel goed heeft gedaan, is dat het voor een stukje een ouderwets product als de ziekteverzekering heeft heruitgevonden”, vindt De Vleeschauwer. “De snelle terugbetaling is één ding. De dienstenlaag die erbovenop ligt, is een ander. Zo kun je via Alan chatten met allerlei zorgverleners of een videoconsult aanvragen met artsen, kinesisten, diëtisten, enzovoort. Er is traditioneel weinig innovatie in de verzekeringssector. Voor bedrijven is een hospitalisatieverzekering doorgaans iets wat ze afvinken. Ze moeten het aanbieden in een verloningspakket, omdat sollicitanten het verwachten. Het maakt hen doorgaans niet zoveel uit of die verzekering van AG, AXA of DKV komt. De jongere generaties beseffen niet welk voordeel zo’n verzekering biedt. Dankzij Alan zijn gezondheidsverzekeringen weer een differentiërende factor én waarderen medewerkers het voordeel meer.”

‘Op het niveau van Warren rekenen we geen kosten aan voor het pensioenfonds. Dat is redelijk radicaal. Ons verdienmodel zit in de dienstenlaag die we erbovenop leggen’

Financieel welzijn

Warren heeft op zich niets te maken met Alan. “Ik ben nog altijd aandeelhouder van Alan”, zegt De Vleeschauwer, “maar verder staan beide bedrijven los van elkaar”. De kiem voor Warren ligt wel bij Alan en De Vleeschauwer neemt alle kennis en contacten natuurlijk mee naar zijn nieuwe onderneming. “Na covid kwamen er nieuwe uitdagingen. Gezondheid was minder top of mind. Bedrijven moesten de lonen met meer dan 10 procent indexeren, na de piek van de inflatie in 2022. Maar de medewerkers zagen die indexering niet als een beloning voor hun werk. Bedrijven gingen op zoek naar manieren om iets extra te geven boven op de indexering. Het bruggetje met financieel welzijn werd vaak gelegd, maar Alan focust op gezondheid. Groepsverzekeringen, pensioenplannen en gewaarborgd inkomen horen daar allemaal niet bij.”

De vragen van de klanten van Alan plantten het eerste zaadje. De Vleeschauwer: “Het was een trigger, maar nog niet van die aard dat ik een nieuw bedrijf wilde oprichten.” In juni 2024 stopte hij als general manager bij Alan en na een korte sabbatical begon De Vleeschauwer ideeën op papier te zetten. “Ik begon research te doen naar pensioenplannen, de tweede pijler van het pensioen. Die sector staat al decennialang stil en leek mij dus rijp voor disruptie. We zijn Warren gestart met het idee: we bieden een alternatief aan voor groepsverzekeringen. We willen net als Alan de collectieve voordelen voor werknemers heruitvinden en daarbovenop een extra dienstenlaag aanbieden.”

Koopkrachtverlies

In 2024 waren 4,1 miljoen werknemers in ons land aangesloten bij een pensioenplan. 79 procent van alle werknemers die vandaag actief zijn, bouwen dus een aanvullend pensioen op via hun werk. Het beheer van het geld gebeurt ofwel door een verzekeraar ofwel door een pensioenfonds. Veruit het grootste deel, zo’n 74 procent, wordt belegd door verzekeraars. Het gros van dat geld zit vast in tak21-levensverzekeringen. Dat zijn verzekeringen die een jaarlijks rendement garanderen, met uitzicht op een winstbonus in jaren met beter dan verwachte beleggingsresultaten. “Het rendement van die producten bedraagt het voorbije decennium zo’n 2 procent per jaar. Als je corrigeert voor inflatie, dan verlies je dus netto aan koopkracht”, zegt De Vleeschauwer.

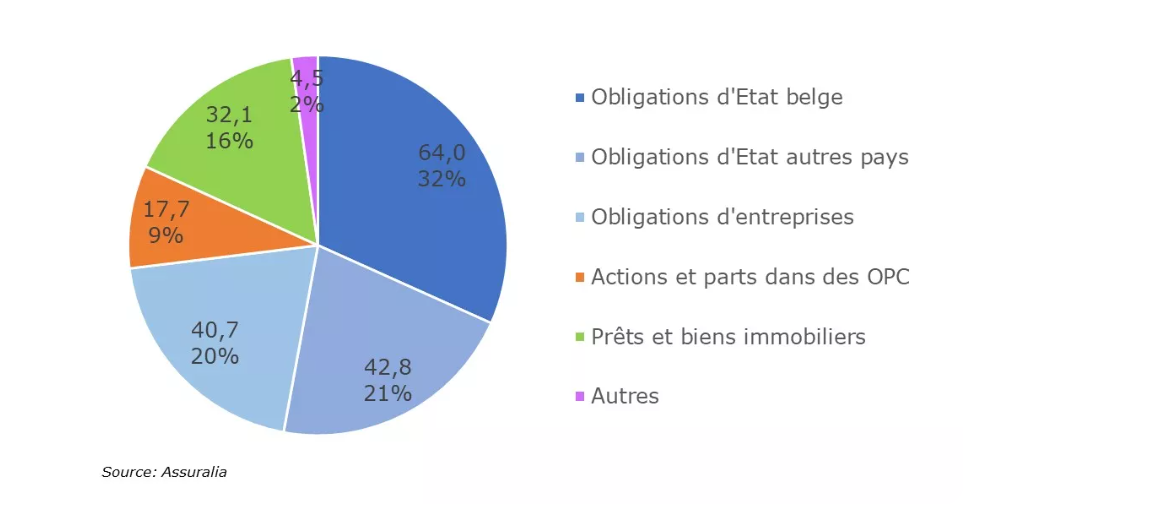

Omdat er een rendement gegarandeerd wordt, kunnen verzekeraars bijna niet anders dan het grootste deel van dat geld in obligaties te investeren:

Pensioenfondsen investeren iets meer in aandelen (42%) dan verzekeraars, maar ook daar gaat het gros van het geld naar obligaties (49%). De rest van het geld zit in vastgoed, cash, alternatieve investeringen of leningen. De sociale wetgeving in België legt de werkgevers die hun werknemers een pensioenplan aanbieden de verplichting op om een gemiddeld rendement te garanderen van – vandaag – 2,5 procent op de stortingen. Vandaar dat de meeste werkgevers wellicht op veilig spelen en bij verzekeraars aankloppen die in het verleden doorgaans dat wettelijke rendement garandeerden.

In de jaren dat obligaties niets meer opbrachten, hadden zij het echter lastig om dat minimumrendement te halen met tak21-levensverzekeringen. Daarom begonnen verzekeraars tak23-levensverzekeringen naar voren te schuiven. “Die beloven meer rendement, maar de kosten zijn ook een veelvoud”, merkt De Vleeschauwer op. “De kosten beknotten het rendement het meest. Een tak23-product is in theorie beter geschikt dan een tak21-product voor pensioenopbouw, omdat het meer rendement belooft. Pensioenfondsen zijn betere alternatieven voor de kostenstructuur van een verzekeringsproduct met onderliggend beleggingsfondsen. Verzekeraars zijn bedrijven die winst moeten maken. Pensioenfondsen niet.”

Pensioenfonds met ETF’s

“In juni hebben we een licentie gekregen van de financiële toezichthouder FSMA voor een pensioenfonds”, legt De Vleeschauwer uit. “Op het niveau van Warren rekenen we geen kosten aan voor dat pensioenfonds. Dat is redelijk radicaal. We investeren het geld in ETF’s, met heel lage jaarlijkse beheerskosten. De total expense ratio of TER ligt op 0,16 procent. De portefeuille van het pensioenfonds is, onderliggend, voor 60 procent in aandelen, voor 20 procent in overheidsobligaties en voor 20 procent in bedrijfsobligaties geïnvesteerd. Dat is nog altijd een redelijk uitgebalanceerde portefeuille, met een grotere kans dan de groepsverzekeringen of de pensioenfondsen op een mooi rendement aan het einde van het traject.”

Het Warren Pension Fund is voor zover wij weten nog maar het tweede pensioenfonds in België dat zijn middelen in ETF’s investeert. De onlinevermogensbeheerder Easyvest ging Warren voor in de zomer van 2024. Mathieu Rombouts van Easyvest laat weten dat er 11 miljoen van ongeveer 330 partijen in het pensioenfonds zit. Zowel werknemers via hun werkgever als bedrijfsleiders kunnen aansluiten. Easyvest rekent jaarlijkse beheerskosten van 2 procent (inclusief btw) aan voor de pensioenplannen van werknemers, die zakken tot 1 procent naargelang de grootte van het plan. Die kosten zijn inclusief de onderliggende beheerskosten van de ETF’s en de kosten van de depositobank die de ETF’s bewaart.

Er zijn nog extra’s inbegrepen in de Easyvest-app, zoals een interactieve pensioenplanner die Mypension.be integreert, met AI-agents en menselijke vermogensbeheerders. Trends zette in dit artikel eerder al allerlei nuttige websites zoals mypension.be en onlinetools voor uw pensioen op een rij.

Rombouts: “Voor werknemers onder 45 jaar investeren wij 90 procent in aandelen via ETF’s. Daarna herbalanceren we de portefeuilles, zodat het percentage aandelen geleidelijk aan zakt en het percentage obligaties toeneemt. Wij zijn ervan overtuigd dat er nood is aan een moderne oplossing voor de tweede pijler van het pensioen, met voldoende blootstelling aan aandelen. Maar we willen niet dat mensen op pensioenleeftijd door een beurscrash hun potje plots drastisch zien slinken. Daarom herbalanceren we.”

‘Wij zijn ervan overtuigd dat er nood is aan een moderne oplossing voor de tweede pijler van het pensioen, met ETF’s en met voldoende blootstelling aan aandelen’

Extra verzekeringen

Bij Warren zijn er geen kosten op het niveau van het plan. “Afgelopen zomer hebben we meteen na het verkrijgen van de licentie al redelijk wat klanten aangetrokken, vooral bedrijven met 50 tot 500 werknemers. We onderhandelen nu met grotere partijen, maar het is nog vroeg dag. Ik denk dat we nu tussen dertig en veertig klanten tellen.”

Behalve het pensioenplan biedt Warren ook verzekeringen voor gewaarborgd inkomen en een overlijdensdekking aan. Voor die extra dekkingen dekt Warren zich op zijn beurt in bij herverzekeraars. Doorgaans maken verzekeraars gebruik van makelaars om groepsverzekeringen te verkopen aan bedrijven. “Wij werken niet met makelaars. We nemen daar geen marge op. Daardoor zijn we erg competitief.”

Verdienmodel

Warren verdient dus geen geld met het pensioenplan of de bijkomende dekkingen. Waarmee dan wel? “We maken het verschil met de laag daarboven: onze software-as-a-service (SaaS). Op de voordelen voor de werknemers romen we niks af. Net zoals een typisch SaaS-platform draait het om de meerwaarde die we bieden aan de bedrijven die aansluiten. We zetten de werknemer centraal. Werknemers gaan hun benefits meer waarderen, omdat we via de app van Warren op elk moment een duidelijk overzicht geven van de waarde van hun totale verloningspakket.”

Werknemers kunnen bijvoorbeeld doorklikken naar de reserves die opzij staan voor hun pensioen, hoeveel procent daarvan in aandelen zit, in welke aandelen, en hoeveel die aandelen waard zijn. Met grafieken en taartdiagrammen kunnen ze de pensioenopbouw volgen. “Dat is een grote verbetering ten opzichte van die pdf die je één keer per jaar in je mailbox krijgt of op Mypension.be kunt vinden, met een projectie van je reserves als je zo blijft werken.”

Een belangrijk element van de value proposition voor werkgevers, zoals De Vleeschauwer het noemt, zit in de tijdsbesparing die Warren de personeelsdiensten belooft. “We hebben een Companion. Dat is eigenlijk onze ChatGPT, die we zelf ontwikkelen en die alle vragen beantwoordt die werknemers hebben over hun compensatie. Die vragen komen nu allemaal bij de hr-diensten terecht. Die zijn vaak ook niet gespecialiseerd in de materie en moeten soms zelf op zoek naar de antwoorden.” Volgens onze informatie betalen werkgevers 240 tot 480 euro, exclusief btw, per werknemer voor het volledige platform.

Financiële coaching

“Warren wil ook verder gaan dan vragen beantwoorden. Door nudges te geven aan de gebruikers of door mogelijkheden te opperen, willen we de gebruikers ook empoweren of zelfs een beetje coachen. Zowel de werkgever als de werknemer kan Warren toegang geven tot data. Het is bijvoorbeeld ook mogelijk voor werknemers om bankrekeningen aan de app te koppelen. Daarvoor werken we met een derde partij, die een PSD2-licentie heeft (die toelaat om met expliciete toestemming van de rekeninghouder gegevens van verschillende banken te bundelen, nvdr). Omdat Warren al die data capteert, kan de app suggesties doen zoals: ‘Je betaalt een hypotheek af. Wist je dat je je mobiliteitsbudget daarvoor kunt gebruiken onder bepaalde voorwaarden?’”

Voor de meeste mensen is hun inkomen de belangrijkste drijver van vermogen. Het is dan ook logisch om van het loonbriefje te vertrekken om aan financiële educatie te doen. Aan de chatbot kunnen mensen vragen wat aandelen of obligaties zijn, enzovoort. “We willen werknemers de tools geven om hun financiële toekomst te plannen en te beheren. Het verbeteren van de financiële geletterdheid is lang niet beperkt tot kennis over beleggen.”

De dienstverlening steunt niet volledig op artificiële intelligentie. Er zijn net, zoals bij Alan, experts met wie de gebruikers van de app een gesprek kunnen aanvragen. In het lijstje met een tiental experts vonden we bijvoorbeeld de vermogensplanner Rinse Elserman van Cazimir Advocaten terug. Beleggingsexperts stonden ook in het lijstje. “De transcripties van die gesprekken voeden op hun beurt onze chatbot”, voegt De Vleeschauwer toe.

‘We willen werknemers de tools geven om hun financiële toekomst te plannen en te beheren. Het verbeteren van de financiële geletterdheid is lang niet beperkt tot kennis over beleggen’

Privacy

Hoe zit het met gevoelige informatie? Werknemers willen misschien liever niet dat hun baas of hun collega’s weten hoe ze er financieel voorstaan. “Er is een omgeving voor werknemers en een omgeving voor werkgevers. Die zijn strikt afgescheiden. Bij Alan deelden werknemers informatie over hun gezondheid. Dat ligt zo mogelijk nog gevoeliger. Mensen hebben ook liever niet dat iedereen op de werkvloer alle details van hun ziekteverloop kent.”

Of Warren een even groot succes wordt als Alan, hangt van veel factoren af. Hoe gebruiksvriendelijk en veilig het platform is, maar ook hoe snel de grote tankers kunnen keren. Voor startende, jonge bedrijven is het gemakkelijk direct voor een pensioenfonds met ETF’s te kiezen, bij Easyvest of bij Warren. Voor bestaande bedrijven komt daar een heel beslissingsproces bij kijken, waar de werknemers- en werkgeversvertegenwoordigers bij betrokken zijn.

De Vleeschauwer ziet het allemaal positief in. “We hebben het momentum mee. De war for talent woedt volop, en dat wordt een war for benefits in België. Bedrijven worden binnenkort ook verplicht door Europa om transparanter te zijn over de lonen voor bepaalde functies.” Ook de populariteit van ETF’s zit mee. In 2024 handelden 152.000 kleine Belgische beleggers minstens één keer in ETF’s, bijna een verdrievoudiging ten opzichte van 2020, leert een studie van de financieel toezichthouder FSMA. Bijna de helft van de ETF-beleggers was jonger dan veertig. De groep ETF-beleggers jonger dan veertig jaar verviervoudigde ten opzichte van 2020.

Neem ook even een kijkje op Beleggen voor beginners in 9 stappen: waarom en hoe beleggen, en waar moet u op letten? Of lees verder over het aanvullende pensioen dat in veel gevallen een mager beestje is.