Beleggen in fysiek vastgoed is zowat het tegenovergestelde van hangmatbeleggen: je moet er veel tijd en energie in steken. Maar de vastgoedbelegger wordt wel beloond met stabiliteit, een gevoel van veiligheid en inflatiebescherming. Zeker als hij voor Belgisch residentieel vastgoed kiest.

Maandelijks een extra inkomen incasseren in de vorm van huurgeld: het klinkt aantrekkelijk. Maar de vastgoedbelegger krijgt zijn rendement niet cadeau. Vastgoed staat bekend als een zeer arbeidsintensieve belegging, met een waslijst aan taken, verplichtingen en zorgen.

Financieel expert Jan Longeval (Kounselor Consulting) vat het treffend samen als “een heel gedoe”. “Objectief ben je beter af met een gediversifieerde aandelenportefeuille”, zegt hij. “Dat is heel gemakkelijk, efficiënt en op de lange termijn rendabel. En met een brede ETF, bijvoorbeeld gekoppeld aan de MSCI World of de S&P 500, ben je perfect gespreid. Liquiditeit? Je geeft op een onlineplatform een verkooporder in en twee dagen later staat het geld op je rekening.”

Het betekent niet dat Longeval tegen vastgoed is. “Investeren in vastgoed voor eigen gebruik – een eigen huis of appartement – is helemaal niet verkeerd. Het klinkt misschien heel Belgisch, maar om voluit in aandelen te beleggen, helpt het eigenaar te zijn van je woning. Het geeft mentaal comfort en maakt je vrijer om daarnaast in risicokapitaal te investeren. De eigen woning zie ik als de sokkel van elk patrimonium.”

Ook als pure belegging heeft fysiek vastgoed kwaliteiten, erkent hij. “Warren Buffett heeft dat mooi verwoord – ik citeer hem graag als het mij uitkomt: ‘Er is niets mis met vastgoed, maar het is zoveel makkelijker geld te verdienen op de beurs.’ Persoonlijkheid speelt ook mee. Sommige mensen zijn gemaakt voor de paperassen en de rompslomp die bij direct vastgoed horen. Ze halen er zelfs voldoening uit.”

‘Residentieel vastgoed is een uitstekende diversificator. Het vangt de klappen op wanneer een aandelenportefeuille hevig begint te schommelen’

Evengoed zijn er mensen die niet gemaakt zijn voor de volatiliteit van beursbeleggingen. Meer nog: volgens Jan Longeval is niemand volledig ongevoelig voor grote koersschommelingen. “Wie het tegendeel beweert, liegt of heeft nog nooit een beurskrach meegemaakt”, zegt hij. Het grootste risico schuilt volgens hem bij mensen die hun eigen weerbaarheid tegen volatiliteit overschatten. “Duw je hen te veel richting aandelen, dan is de kans reëel dat ze op het slechtst denkbare moment hun portefeuille liquideren.”

De verhouding tussen volatiele en stabiele beleggingen blijft een persoonlijke kwestie, benadrukt Longeval. “Voor sommigen betekent dat misschien maar 20 procent aandelen en de rest in stabielere activa, zoals direct vastgoed. Buffett, die zeer ongevoelig is voor volatiliteit, kan in deze geen model staan voor de modale belegger.”

Belgische woningmarkt

Vastgoed, een stabiele belegging? In sommige landen klinkt die associatie misschien vreemd, maar voor de Belgische woningmarkt gaat ze wel degelijk op. De prijsontwikkeling verloopt hier al decennialang relatief gelijkmatig, met weinig hoge pieken en zelden echte prijscorrecties. “Er is ook weinig reden om te denken dat vastgoedmarkt in de toekomst zal crashen”, zegt Jan Longeval. “België is een van de weinige Europese landen waar de demografie voor vastgoedbeleggers nog gunstig is: de bevolking blijft groeien. Voor woningvastgoed is een stijgende bevolking een gezonde, fundamentele onderstroom voor de vraag. Je surft als het ware mee op een golf op de heel lange termijn. Die is niet spectaculair, want de bevolkingen groeit traag, maar het creëert wel een stabiele basis voor de Belgische vastgoedmarkt.”

Een van de verklaringen voor de lage volatiliteit van onze woningmarkt is de relatief zware fiscaliteit – via registratierechten en btw – op de aankoop van vastgoed. “Dat houdt speculanten uit de Belgische vastgoedmarkt”, zegt Longeval. “Actief vastgoed aan- en verkopen is daardoor duur en het vergt tijd om die belastingen via meerwaarde terug te verdienen.”

Een bijkomende troef is dat de Belgische woningmarkt slechts in beperkte mate reageert op speculatieve bewegingen op de beurs. “Ze is in grote mate losgekoppeld van de aandelenmarkt. Op portefeuilleniveau is residentieel vastgoed daardoor een uitstekende diversificator. Het vangt de klappen op wanneer een aandelenportefeuille hevig begint te schommelen”, aldus Longeval.

Beleggen in Belgisch residentieel vastgoed kan ook op de beurs, bijvoorbeeld via de gereglementeerde vastgoedvennootschap Home Invest. Op die manier ontsnapt de belegger aan het gedoe van een fysieke vastgoedinvestering. Bovendien is het een veel liquidere belegging en ben je beter gespreid: je bezit een fractie van een grote vastgoedportefeuille in plaats van één of enkele panden. “De keerzijde is dat de beursgenoteerde vastgoedvehikels ook onderhevig zijn aan de nukken van de beurs”, merkt Longeval op. “Zo bots je toch weer op de volatiliteit die veel beleggers net willen vermijden met vastgoed.”

Interessant financieren

Ook voor Céline Janssens, partner bij het vastgoedadviesbureau Stadim, verklaart de lage volatiliteit in grote mate de aantrekkelijkheid van de Belgische woningmarkt. “Die waardevastheid maakt dat vastgoed de facto een belangrijke pijler van ons pensioenstelsel is geworden”, zegt ze. “Op het moment dat je met pensioen gaat de eigenaar zijn van je afbetaalde woning – of nog beter: ook van een investeringspand dat maandelijks huurinkomsten oplevert – biedt een aanzienlijk comfort.”

De stabiliteit van vastgoed zit dus niet alleen in de waardeontwikkeling, maar evenzeer in de maandelijkse huurinkomsten. “Bovendien worden die inkomsten geïndexeerd, waardoor je meteen beschermd bent tegen de inflatie”, vervolgt Janssens. Daarnaast speelt volgens haar een psychologische factor mee: de tastbaarheid van fysiek vastgoed. “Dat geeft een heel ander gevoel dan beleggen in, bijvoorbeeld, cryptomunten.”

Tot slot wijst Janssens op een bijkomende troef van beleggen in fysiek vastgoed: het kan deels met een bankkrediet worden gefinancierd. “Dat creëert een hefboomeffect op de eigen inbreng, kan fiscaal interessant zijn en laat toe de risico’s te spreiden: in plaats van het eigen vermogen in één pand te beleggen, kun je het over verschillende panden of types diversifiëren.”

Jan Longeval merkt op dat zo’n hefboom in twee richtingen werkt. “Met lage huurrendementen en de huidige hogere rentevoeten kan het lopende rendement na rentekosten dicht bij nul uitkomen. Dan moet de reële waardestijging het volledige resultaat dragen. Gezien de kenmerken van de Belgische residentiële markt is dat geen roekeloze strategie, maar een hefboom blijft altijd een risico. Daar staat tegenover dat particuliere vastgoedbeleggers in België tegen zeer scherpe tarieven kunnen lenen. Het is een van de weinige situaties waarin particulieren bij de banken betere voorwaarden krijgen dan de grote professionele investeerders.”

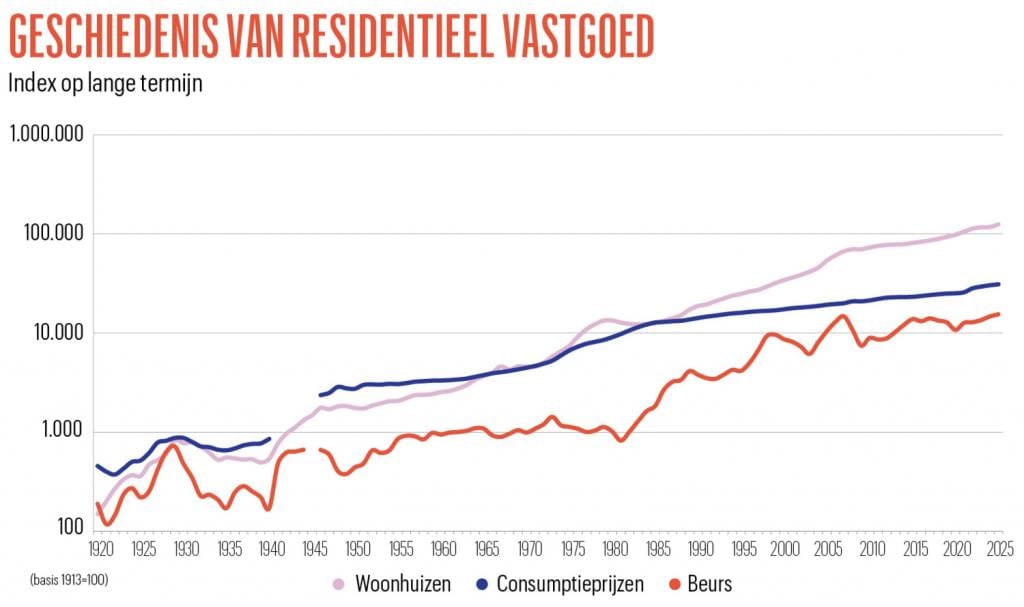

Belgische woningmarkt klopt Belgische beurs

Finaal draait beleggen om rendement. Wat scoort het best: de beurs of een belegging in direct vastgoed? Studies spreken elkaar nogal eens tegen. Het hangt ook af van welke deelmarkten en periodes ze vergelijken. Ook de bestudeerde periode kan soms tot verschillende conclusies leiden.

Jan Longeval van Kounselor Consulting wijst erop dat de lage volatiliteit en de gestage waardestijging van de Belgische residentiële vastgoedmarkt “geen gratis lunch zijn”. “Dat vertaalt zich in een blijvend laag huurrendement”, zegt hij. “Historisch gezien haal je op de lange termijn met een wereldwijd gespreide portefeuille een hoger rendement dan met fysiek vastgoed.”

Berekeningen van Stadim tonen dan weer dat Belgisch residentieel vastgoed het op de lange termijn zeker niet slecht doet (zie grafiek). Voor de periode 1953-2025 berekende het de jaarlijkse prijstoename van huizen op 6,14 procent en van appartementen op 5,16 procent. Voor de Belgische beurs komt Stadim uit op slechts op 4,61 procent. “Mensen uit de financiële sector geven niet graag toe dat woonhuizen ruim 1,5 procent beter presteren dan de aandelen op de beurs”, zegt Céline Janssens. “Dat is weliswaar exclusief dividend, maar voor huizen is het evenzeer exclusief huur of gebruikswaarde.”