Wat betekent de recente klim van de Amerikaanse dollar voor de rest van de wereldeconomie?

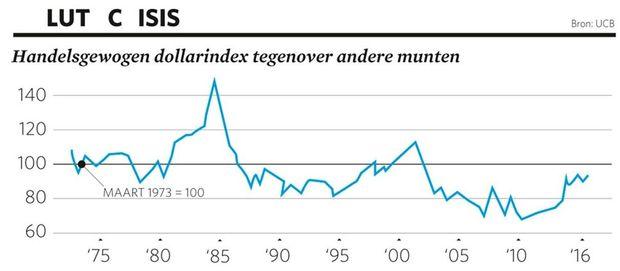

Sinds Donald Trump op 9 november de presidentsverkiezing won in de Verenigde Staten steeg de dollar bijna 4 procent, tegenover een korf van munten van rijke landen. Zo’n grote sprong in zo’n korte tijd is zeldzaam.

Beleggers verwachten dat Trump toestemming zal krijgen van het Congres voor een verlaging van de vennootschapsbelasting en een toename van de bestedingen aan infrastructuur. Budgettaire spilzucht kan de Amerikaanse centrale bank ertoe brengen de rente sneller te verhogen, wat meer kapitaal zou aantrekken richting de Verenigde Staten en de dollar zou optillen. Als de daling van de vennootschapsbelasting multinationals ertoe aanzet de berg van inkomsten die ze tot nu toe offshore bewaarden te repatriëren, zal de greenback nog meer ondersteund worden.

Het monetaire beleid in de eurozone blijft soepel. De Europese Centrale Bank heeft op 8 december beslist het opkoopprogramma van obligaties voort te zetten, zij het voor een iets kleiner bedrag (60 in plaats van 80 miljard euro) en een langere periode (tot eind 2017 in plaats van tot maart 2017). Daarnaast is de verkiezing van Trump een cadeau voor de Japanse centrale bank, zegt Paul Sheard van S&P Global. In september verbond de Nippon Ginko zich ertoe haar inflatiedoelstelling van 2 procent voorbij te schieten. Een zwakkere Japanse yen helpt dan: in de weken na de verkiezing van Trump zakte die met 7 procent.

Groeilanden

De beweging van de dollar wordt wellicht nog versterkt door de grote berg van dollarschulden in het buitenland. Eind vorig jaar hadden regeringen en bedrijven buiten de Verenigde Staten voor 9700 miljard dollar schulden uitstaan in Amerikaanse dollar, volgens de Bank voor Internationale Betalingen (BIB). Ongeveer 3300 miljard dollar daarvan staat op conto van ontleners uit de groeilanden, voornamelijk bedrijven.

In september 2012 gaf Zambia zijn eerste obligatie in dollar uit, tegen een rente van 5,4 procent. Het Afrikaanse land haalde daarmee 12 miljard dollar op. Een jaar later tekenden beleggers voor 850 miljoen dollar in op een emissie van een door de staat gesteunde tonijnvisserij in Mozambique. En tussendoor, in mei 2013, slaagde het Braziliaanse staatsoliebedrijf Petrobras erin om voor 11 miljard dollar obligaties met een looptijd van tien jaar uit te geven met een beduidend lager rendement van 4,35 procent, een record voor een onderneming uit een groeiland.

Een sterkere dollar wordt dan misschien wel toegejuicht in Frankfurt en Tokio. In de groeilanden is die versterking van de dollar veel minder welkom, om drie redenen. Ten eerste, sterke dalingen van munten zetten druk op de centrale banken om de intresten te verhogen, zowel om verdere muntontwaarding te voorkomen als om de daaruit voortvloeiende inflatie in te dijken. De centrale bank van Turkije, bijvoorbeeld, trok op 24 november de intresten op als reactie op de terugval van de lira tot zijn laagste niveau ooit ten opzichte van de dollar.

Ten tweede heeft een sterkere dollar ook onrechtstreeks een weerslag op de kredietvoorwaarden in de groeilanden. In een studie komen Valentina Bruno van de American University in Washington en Hyun Song Shin van de BIB tot het besluit dat de ondernemingen in opkomende markten die in dollar kunnen lenen, zich voordoen als surrogaatbanken die op hun beurt krediet verstrekken op hun thuismarkt. Toen de dollar zwak stond, leenden die bedrijven vrij op de wereldmarkt. Een sterker wordende dollar, daarentegen, veroorzaakt een algemene kredietkrapte in de groeilanden.

Een derde effect volgt uit het verleden van de dollarleningen. Terwijl ondernemingen zich haasten om hun dollarschulden, die almaar zwaarder wegen omgerekend naar lokale munt, af te betalen, zullen ze allicht investeringen en banen terugschroeven. Het principe lijkt een beetje op wat er gebeurt als een aandeel opveert, terwijl zeer veel beleggers speculeren op een koersdaling (short selling). De speculanten à la baisse of shorters moeten dan zo snel mogelijk hun posities afwikkelen en versterken daardoor de koersstijging. Een fenomeen dat bekend staat als een ‘short squeeze‘.

Conflict

De impact van een sterkere dollar is ook voelbaar in de financiën van de rijke wereld. Ondernemingen en banken betalen veel meer dan normaal om dollars te kopen met een indekking tegen het wisselkoersrisico. De kosten voor die indekking lijken samen met de stijging van de dollar toe te nemen.

Er werd al een parallel getrokken met een eerdere periode van aanhoudende dollarsterkte. De toename van de dollar met 50 procent tussen 1980 en 1985 was voor de Amerikaanse exporteurs brutaal. De roep naar hogere handelsbarrières werd toen enkel tenietgedaan door het Plaza-akkoord van 1985, een pact van de rijke landen om de dollar te verzwakken. De grootste bekommernis is nu dat de jongste opleving van de dollar niet tot een overeenstemming maar tot een conflict leidt. Trump is maar al te bereid zijn toevlucht te nemen tot protectionisme in een ondoordachte poging om de Amerikaanse handelsbalans in evenwicht te brengen. Een sterkere dollar kan de aanzet vormen voor zo’n catastrofale stap.

The Economist