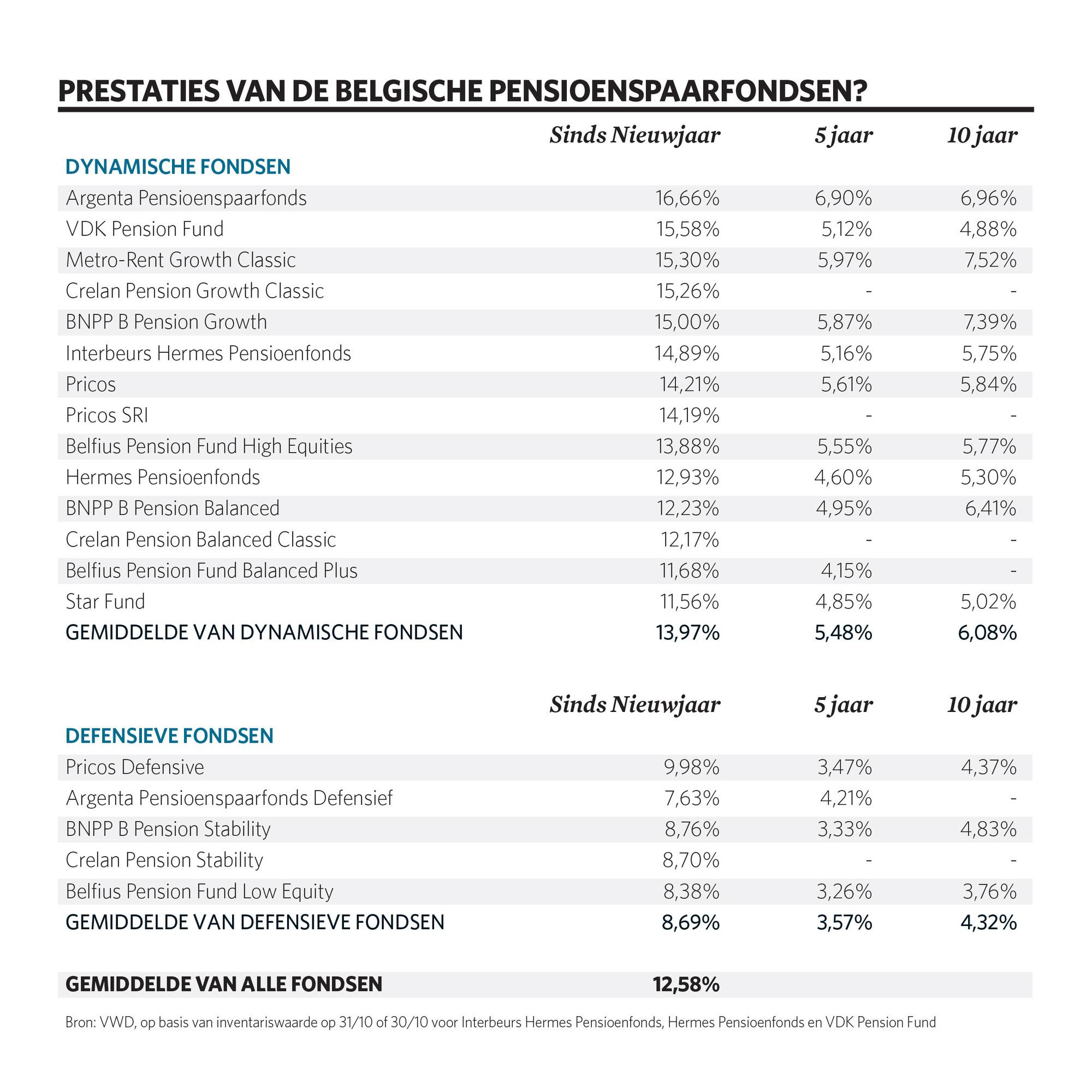

Het beste pensioenspaarfonds verdiende in de eerste tien maanden van het jaar bijna 17 euro op elke 100 euro die aan het fonds werd toevertrouwd. Bij het slechtste fonds bedraagt de winst iets meer dan 8 euro op 100 euro. Het ziet ernaar uit dat 2019 een grand cru-jaar voor pensioenspaarders wordt.

De Belgische pensioenspaarfondsen wonnen bijna 13 procent sinds Nieuwjaar. Het Argenta Pensioenspaarfonds trekt de kop in 2019. “Ik denk niet dat iemand had verwacht dat 2019 zo’n goed jaar ging worden. Ik had hier eind vorig jaar meteen voor getekend”, reageert beheerder Johan Van Geeteruyen.

De sleutel voor het succes zit volgens Van Geeteruyen in een zeer actief beheer van de beleggingsportefeuille. “Wij hebben constant geschaafd aan de verdeling tussen aandelen en obligaties en geswitcht tussen sectoren en beleggingsstijlen.” Het kan bijvoorbeeld renderen over te stappen van cyclische naar defensieve sectoren als het sentiment op de financiële markten versombert. Als beleggers het gevoel hebben dat de toekomst hen toelacht, zullen ze eerder geneigd zijn aandelen te kopen die vandaag weinig winst maken maar het potentieel hebben om in de toekomst veel winst te maken (groeibeleggen). Als het wat tegenzit, zullen beleggers sneller teruggrijpen naar de gevestigde waarden (waardebeleggen).

De mix van obligaties en aandelen heeft zeer goed gerendeerd sinds de oprichting van de eerste pensioenspaarfondsen in februari 1987. “Het is moeilijk te voorspellen wat de toekomst brengt. Vandaag noteert drie vierde van de obligaties met een negatief resterend rendement”, zegt Van Geeteruyen. Dat betekent dat beleggers vandaag een hogere prijs betalen voor de obligaties dan de optelsom van de coupons die ze tijdens de looptijd van de obligaties zullen krijgen en de terugbetaling van het kapitaal aan het einde van de looptijd.

Van Geeteruyen gaat er wel van uit dat de rente “ooit” weer zal normaliseren en dan zullen de rendementen van obligaties verbeteren. Ondertussen zullen hier en daar nog wel kansen opduiken op de obligatiemarkten. “We hebben ook een breder scala aan obligaties ter beschikking dan in de beginjaren. Er zijn inflatiegelinkte obligaties, hoogrentende obligaties, green bonds, enzovoort. Het komt er vooral op aan de juiste keuzes te maken.” De beheerders van de pensioenspaarfondsen houden het voorlopig op de klassieke producten, zoals obligaties en aandelen. Ze mogen sinds kort van de wetgever ook beleggen in infrastructuur en private equity, maar tot nu toe is er niemand die dat ook zal doen.

De dynamische pensioenspaarfondsen investeren het gros van de middelen in aandelen. Zij zetten een iets betere prestatie neer in 2019, met een winst van bijna 14 procent. Wanneer mensen richting hun pensioen gaan, raden de banken soms aan over te stappen naar defensieve pensioenspaarfondsen die meer in obligaties investeren dan in aandelen. Een beurscrash in de laatste jaren van het pensioensparen kan veel kapotmaken en hoe ouder de pensioenspaarder, hoe minder tijd er nog is om beursverliezen goed te maken. Dit jaar bleven die fondsen ietwat achter op de dynamische fondsen, met een winst van om en bij 9 procent. “Zowel obligaties als aandelen deden het goed in de eerste tien maanden van 2019”, besluit Van Geeteruyen. Want het jaar is nog niet gedaan. Met een stevige eindejaarsrally zit er voor sommige fondsen misschien nog een jaarwinst van 20 procent in.

Wat is pensioensparen?

Dat is de derde pijler van het pensioen, die komt naast het wettelijke pensioen (de eerste pijler) en het aanvullend pensioen via de werkgever (de tweede pijler). Pensioensparen kan zowel via een verzekering als via een fonds en levert een belastingvermindering op aan iedereen die belastingen betaalt.

Wie dat wil, kan in 2019 tot 980 euro of tot 1260 euro storten voor zijn pensioensparen, afhankelijk van het systeem waarvan de pensioenspaarder wil gebruikmaken. Wie 980 euro of minder stort, krijgt 30 procent van zijn storting terug via zijn belastingaangifte. Wie – al is het maar één euro – meer dan 980 euro overmaakt naar zijn pensioenspaarfonds of zijn pensioenspaarverzekering, krijgt 25 procent van het volledige bedrag terug.