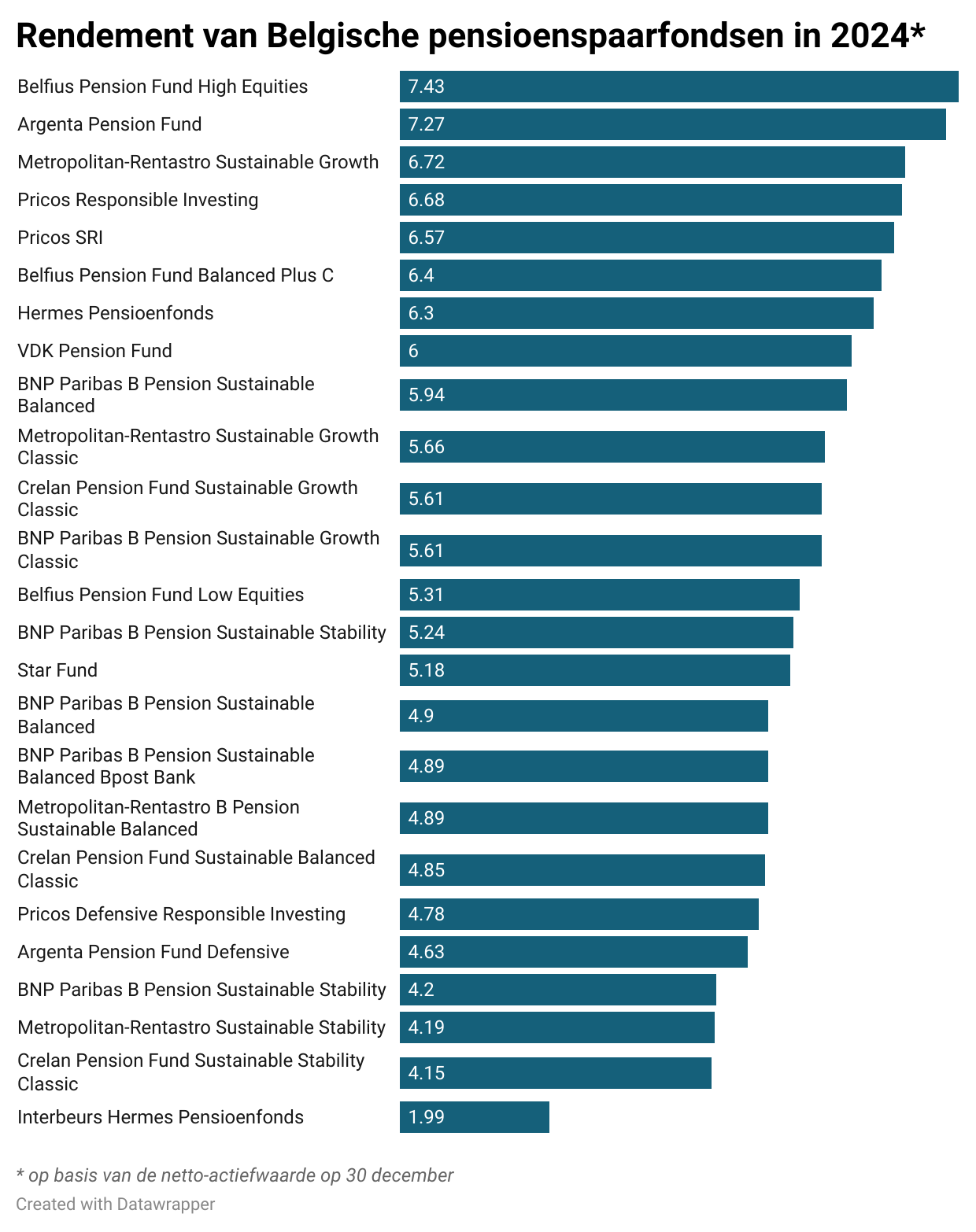

De rendementen van de Belgische pensioenspaarfondsen over het afgelopen jaar lopen sterk uiteen. Van minder dan 2 procent winst in 2024 tot meer dan 7 procent winst. “We hadden geen positieve uitschieters zoals het Amerikaanse chipbedrijf Nvidia of de Belgische biofarmagroep UCB”, klinkt het bij de onfortuinlijke rode lantaarn.

De jaaroverzichten vliegen u dezer dagen om de oren. De Bel-20 komt voor één keer relatief goed voor de dag met een jaarwinst van 14,5 procent. Wie de dividenden steeds opnieuw herinvesteerde, zit zelfs op een winst van bijna 17 procent sinds Nieuwjaar. Dat is meer dan de meeste andere Europese beursindexen, maar een pak minder dan de 26 procent winst die een korf van Amerikaanse S&P 500-aandelen opleverde.

Klein versus groot

De grote Belgische aandelen uit de Bel-20 doen het een pak beter dan de kleinere Belgische aandelen uit de Bel Mid- of Bel Small-index. We beschreven de redenen voor die prestatiekloof al eerder. Die indexen staan year to date respectievelijk meer dan 15 en 7 procent in het rood. Bij de middelgrote Belgische aandelen springen vooral de verliezen van overheidsbedrijven bpost en Proximus eruit en zowel bij de Bel Mid als de Bel Small is ook alles wat met vastgoedverhuur en/of -ontwikkeling te maken heeft, stevig gezakt.

Er is nog slechts een handvol actief beheerde beleggingsfondsen, die zich specialiseren in Belgische aandelen. Ze zijn te vinden bij de grootbanken KBC, BNP Paribas Fortis, Belfius, ING en AXA. Daarnaast zijn er nog twee onafhankelijke huizen, Econopolis en Value Square, die een Belgisch aandelenfonds beheren. Ook van die fondsen lopen de rendementen uiteen, van minder dan 2 tot 19 procent. Behalve het verschil in prestatie tussen kleine en grote aandelen speelt de onvervulde belofte van waardeaandelen sommige fondsbeheerders parten.

Europa versus Amerika

Het pensioensparen zoals we het vandaag kennen, met de toekenning van een belastingvermindering, is een uitloper van de wet Cooreman-De Clercq van de jaren tachtig, die erop gericht was spaargeld richting nieuw uitgegeven Belgische aandelen te doen stromen. De wetgever heeft de fondsbeheerders een aantal verplichtingen opgelegd, zoals de verplichting om het grootste deel van het geld in euro te beleggen. Vroeger moest minstens een deel in Belgische frank geïnvesteerd worden, maar door de invoering van de euro en het vrije verkeer van kapitaal in de Europese Unie werd die regel achterhaald.

Daarnaast wilde de wetgever ook veiligheid inbouwen door de fondsbeheerders te verhinderen voluit voor aandelen te gaan. Voluit in obligaties gaan, mogen de beheerders van de Belgische pensioenspaarfondsen ook niet. Daarvoor zijn er tak21-pensioenspaarverzekeringen, met een lage, gegarandeerde rente. Er is behoorlijk wat kritiek op alle pensioenspaarproducten, omdat er hoge kosten aan de klanten aangerekend worden. De fondsbeheerders zouden met hun beleggingskeuzes meer rendement moeten halen om die hoge kosten te verantwoorden, maar slagen daar doorgaans niet in.

Korte termijn versus lange termijn

Het gemiddelde rendement van de Belgische pensioenspaarfondsen van 5,4 procent sinds Nieuwjaar stelt mogelijk teleur. We vroegen aan Interbeurs Hermes Pensioenfonds, de achterblijver in 2024, een verklaring. “Vooral de chipontwikkelaar Melexis en de chipproducent X-Fab wegen negatief in de portefeuille”, zegt beheerder Werner Wuyts van de private bank Dierickx Leys, die dit jaar door sectorgenoot Delen werd overgenomen. “Ook de gereglementeerde vastgoedvennootschappen (gvv’s) spelen ons parten.” De centrale banken lieten de rente minder snel dalen dan verwacht en de vastgoedaandelen zijn de voorbije jaren tot speelbal van de rente verworden.

Tegelijkertijd zitten de sterkhouder van de Bel-20, de biofarmagroep UCB en het biotechnologiebedrijf argenx, niet in de portefeuille van Interbeurs Hermes Pensioenfonds. Ook de internationale sterkhouder Nvidia, de Amerikaanse chipreus, ontbreekt. Eén slecht jaar maakt voor pensioenspaarfondsen, die over de hele lange termijn geld beleggen, nog niet zo heel veel uit.

Idealiter begint u met pensioensparen zodra u start met werken en kunt u elk jaar nog wat bijsparen tot het jaar dat u 65 wordt. De laatste jaren spaart u volledig belastingvrij, want op uw zestigste verjaardag komt de Belgische fiscus de eindbelasting innen (8%). In het jaar dat u zestig wordt, wacht u dus het best tot na uw verjaardag om te storten.