Alain Moreau, de nieuwe CEO van MeDirect die voordien CEO van Deutsche Bank België was, wil MeDirect uitbouwen tot een complete onlinebank die zich positioneert als een uitdager. “Dat proberen we met MeDirect: de markt wakker schudden.”

MeDirect is sinds 2014 aanwezig op de Belgische markt. Aanvankelijk lag de klemtoon vooral op de distributie van beleggingsfondsen, maar de voorbije maanden profileerde de bank zich ook als een prijsbreker op de spaarmarkt. Met MeDirect Fidelity heeft ze de spaarrekening met de hoogste rente zonder extra voorwaarden in huis: 2,30 procent (0,60% basisrente en 1,70% getrouwheidspremie). Bovendien lanceert MeDirect tegen eind dit jaar met de Mastercard Debet een betaalkaart voor haar klanten.

“We willen een complete bank zijn”, zegt Alain Moreau, die sinds maart aan boord is en onlangs als CEO groen licht kreeg van de toezichthouders. “We hebben ongeveer 2 miljard euro spaargeld en woonkredieten op de balans staan, en 1 miljard euro investeringsproducten buiten balans. Spaardeposito’s, hypothecaire leningen en beleggingsproducten: op die drie motoren moet de bank draaien. Dat de focus uitsluitend lag op de verkoop van fondsen, behoort tot het verleden.” MeDirect verkoopt vooral woonkredieten in Nederland, maar het heeft in anderhalf jaar ook in België een portefeuille van 230 miljoen euro opgebouwd, in samenwerking met het makelaarsnetwerk van Allianz.

Je kunt vandaag beter aandeelhouder dan klant van een grootbank zijn

“Eigenlijk verschilt de situatie van MeDirect vandaag niet zoveel van die toen ik meer dan twintig jaar geleden bij Deutsche Bank België begon”, vindt Moreau. “Wij telden toen ook 5 miljard euro aan commerciële producten. We hebben dat vervijfvoudigd tot 25 miljard door ons te positioneren als uitdager van de grootbanken.”

Lage kosten

Die expansie wil Moreau kopiëren met MeDirect: “Ik ben vier jaar geleden gestopt als CEO van Deutsche Bank België en was niet van plan terug te keren naar de financiële sector. Maar toen MeDirect me eind 2022 contacteerde, zag ik de mogelijkheden. Deels door de lage rente van de voorbije jaren zijn de banken ingeslapen. Er zijn geen echte uitdagers meer. Deutsche Bank België heeft zich succesvol ontwikkeld tot een leider in advies over investeringsproducten en focust nu vooral op vermogende klanten. Rabobank heeft de Belgische spaarmarkt verlaten.”

De lage rente tussen 2015 en 2021 dwong de banken volgens Moreau de kosten voor hun klanten te verhogen en de rentevergoeding voor spaargeld vrijwel te schrappen. “Dat was logisch, als ze rendabel wilden blijven. Maar nu de rente in de lift zit, bewegen ze niet. De spaarders blijven op hun honger zitten, terwijl de winsten van de banken razendsnel stijgen. Je kunt vandaag beter aandeelhouder dan klant van een grootbank zijn.”

“Het segment van de klanten met een vermogen van 10.000 tot 1 miljoen euro wordt opnieuw niet goed bediend”, stelt Moreau ook vast. Op die klanten wil MeDirect zich richten. Moreau noemt het project DB 2.0. ‘2.0’ omdat MeDirect een digitale bank zonder kantoren is. ‘DB’ verwijst naar het lagekostenmodel dat Deutsche Bank in België perfectioneerde van 2009 tot 2019, toen Moreau tien jaar de CEO van de bank was. “Dankzij de lage kosten kan een bank haar klanten de producten met de beste prijs-kwaliteitsverhouding bieden”, zegt hij.

De Maltese connectie

Dat de moedermaatschappij van MeDirect in Malta gevestigd is, noemt Moreau in die context een bijkomend voordeel: “Wij zijn een Belgische bank met een Belgische licentie, maar tellen 300 werknemers in Malta. MeDirect heeft daar een team van 115 jonge, getalenteerde IT-specialisten. De arbeidskosten zijn lager in Malta. Daardoor hebben we ons IT-platform de voorbije jaren kunnen moderniseren tegen een lagere kostprijs dan wat het ons in België had gekost.”

Maar precies die Maltese connectie weerhoudt misschien mensen om de stap naar MeDirect te zetten. “80 procent van de groepsbalans zijn activiteiten die zich in België of Nederland situeren”, antwoordt Moreau. “Wij staan onder het toezicht van de Nationale Bank van België en, doordat wij een van de grootste drie financiële instellingen van Malta zijn, ook onder dat van de Europese Centrale Bank. Dat betekent dat wij aan dezelfde criteria en verplichtingen moeten voldoen als de grootbanken, inclusief stresstesten. Dat is een garantie voor de soliditeit van de bank.”

Volgens Moreau vinden klanten wel degelijk de weg naar MeDirect. De bank telde begin dit jaar 80.000 klanten in ons land, maar merkt sinds het begin van de zomer een versnelde instroom. “Het debat over de spaarrente woedt al enkele maanden in de media en op het publieke toneel. Dat heeft de spaarder uit zijn winterslaap gewekt.”

Concrete cijfers wil Moreau niet geven, maar hij zegt dat de bank het aantal nieuwe klanten al behaald heeft dat ze tegen het einde van het jaar wilde aantrekken: “Je merkt dat spaarders gefrustreerd zijn door de lage spaarrentes. Dat gebrek aan concurrentie willen we met MeDirect doorbreken. De klant reageert, het geld begint te schuiven. We merken dat mensen de overstap maken. Tot anderhalf jaar geleden deden ze dat niet, omdat de spaarrente overal laag was. Voor 5 euro meer of minder verander je niet van bank. Nu maakt de rente wel een verschil.”

Maar verwacht niet dat de spaardeposito’s plots massaal zullen verschuiven, waarschuwt Moreau. “In mijn tijd bij Deutsche Bank zijn we erin geslaagd 12 miljard euro nieuw spaargeld aan te trekken, deels dankzij enkele spectaculaire campagnes. Rabobank haalde 8 miljard uit de markt. Vergeleken met de 300 miljard euro die op de spaarboekjes staat, is dat niet zo veel, maar uitdagers kunnen er ook voor zorgen dat mensen met hun bank in discussie gaan en betere voorwaarden afdwingen. Dat proberen we met MeDirect: de markt wakker schudden.”

Lees verder onder de afbeelding

Leve de staatsbon

Vandaar dat Moreau zich positief opstelt tegenover de staatsbon, hoewel de bank het product zelf niet commercialiseerde: “De staatsbon heeft de markt gedynamiseerd. Wij hadden het product graag aangeboden aan onze klanten, maar dat lukte niet, doordat we te weinig tijd hadden om alle modaliteiten te regelen met het Agentschap van de Schuld.”

Dat enkele banken de staatsbon bekritiseerden als oneerlijke concurrentie, kan er bij Moreau moeilijk in: “Door het fiscale voordeel op het spaarboekje hebben de banken jarenlang geprofiteerd van de massa spaargeld om zich goedkoop te financieren. Het spaarboekje is voor hen zonder twijfel het rendabelste product. Sommige banken stellen echter niet altijd het belang van de klant voorop. Ten tijde van de Leterme-bon in 2011 waren wij met Deutsche Bank de enige die het product openlijk promootte. Veel banken promoten ook geen trackers, omdat ze er niet aan verdienen. Ze bieden wel termijnrekeningen aan, maar niet proactief, en zijn niet transparant over de tarieven.” Dat doet MeDirect naar eigen zeggen wel. De rentevergoeding van de spaar- en termijnrekeningen staat op de website en is voor iedereen dezelfde.

Wat beleggingsfondsen betreft, zegt de bank het meest complete en diverse aanbod op de Belgische markt te hebben, terwijl er geen instap- of bewaarkosten aangerekend worden. Het verdienmodel van MeDirect in beleggingsfondsen stoelt op de retrocessies die de bank ontvangt van de assetmanagers die de producten beheren. Die distributievergoedingen staan echter onder druk. Europa wil dat retrocessies enkel nog toegekend worden, als de bank adviseert een fonds te kopen. Als de klant zelf de keuze maakt en de bank het order enkel uitvoert (execution only), zou er geen vergoeding voor de verdeler meer mogen zijn.

Voor 5 euro meer of minder verander je niet van bank. Nu maakt de rente wel een verschil

Volgens Moreau zijn er echter alternatieven: “Wij zijn sinds kort met onze investeringsproducten in Nederland actief op de markt van de vermogende klanten. In Nederland zijn retrocessies helemaal verboden. En toch verdienen we daar geld. Er bestaan alternatieve oplossingen, zoals servicefees voor de uitvoering van orders of het aanrekenen van transactiekosten.”

Het jaar van de ommekeer

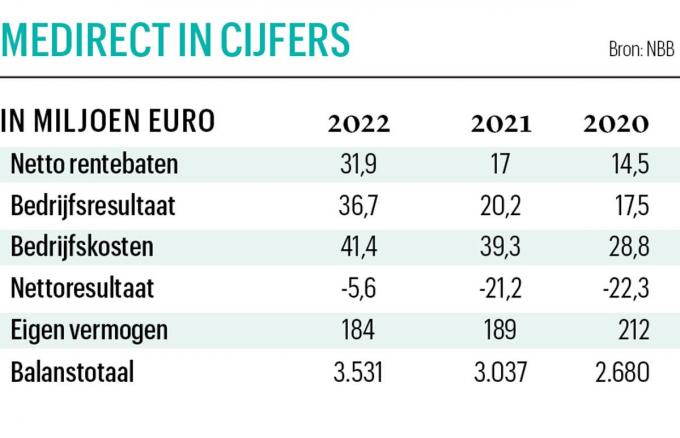

MeDirect was, mede door de covidcrisis en de zware investeringskosten, lange tijd verlieslatend. Vorig jaar dook de bank, ondanks de verdubbeling van de rente-inkomsten, nog 5,6 miljoen euro in het rood. 2023 moest het jaar van de ommekeer worden. “We hebben in de eerste zes maanden van het jaar 1,8 miljoen euro winst gemaakt”, zegt Moreau. “Hoewel we fors zijn blijven investeren, zowel in personeel als in IT. We profiteren van de hogere spaar- en kredietvolumes, de instroom van nieuwe klanten en natuurlijk de gestegen rente.” Moreau benadrukt dat we MeDirect moeten zien als een bedrijf dat zijn start-upfase achter de rug heeft: “Er is de voorbije jaren fors geïnvesteerd en we hebben bewezen dat het model rendabel kan zijn. Nu gaan we als scale-up inzetten op een versnelling van de groei.”

MeDirect is via de Maltese MDB Group indirect in handen van de Britse investeringsmaatschappij AnaCap Financial Partners. Dat private-equityfonds voert momenteel gesprekken met een consortium investeerders die de expansie van MeDirect willen ondersteunen. Of die kunnen uitmonden in een injectie van vers kapitaal, wil Moreau niet bevestigen. Hij is zelf niet bij de gesprekken betrokken, maar spreekt van “nieuwe aandeelhouders met een langetermijnvisie, die bereid zijn de groeistrategie te ondersteunen”.

Die groei kan volgens hem in eerste instantie in België op gang komen: “Wij hebben nog heel veel te winnen in België, op het gebied van zowel kredietverstrekking, spaardeposito’s als investeringsproducten. Er is een markt voor een bank die klanten bedient die niet te veel willen betalen voor een goed aanbod aan financiële producten. Voor smart investors, mensen die de afweging maken tussen rendement en kosten, is MeDirect een heel aantrekkelijke optie.”

Bio

· 1968: geboren in in Doornik

Studie natuurkundig ingenieur aan de UCL

· 1995-1999: head of financial engineering bij Crédit Lyonnais Belgium

· 1999-2009: chief investment officer en daarna chief operating officer Deutsche Bank België

· 2009-2019: CEO Deutsche Bank België en global head of Investment Products Deutsche Bank Group (Frankfurt)

· 2020: wordt tijdens een sabbatical impactondernemer bij Farming for Climate

· 2023: CEO MeDirect