De gemiddelde belasting op arbeid voor een alleenstaande Belg met een gemiddeld inkomen bedraagt 55 procent. Bij een inkomen van 5000 euro per maand ziet hij de kloof tussen zijn nettoloon en de totale loonkosten oplopen tot 60 procent. Nergens in de OESO-landen is de loonwig zo groot als in België.

Een nieuw rapport van de OESO brengt geactualiseerde cijfers over het verschil tussen de nettolonen van de werknemers en de totale loonkosten voor de werkgevers. Gemiddeld bedraagt die loonwig, het verschil tussen nettoloon en totale loonkosten (belastingen, werknemersbijdragen en werkgeversbijdragen), in de OESO-landen 36 procent. Maar er zijn grote verschillen tussen de landen. Ook de gezinssituatie – alleenstaande, koppel, kinderen – zorgt voor variaties.

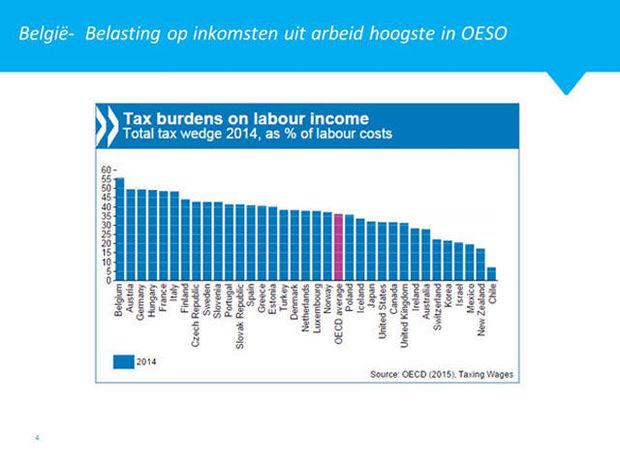

Hoogste last voor alleenstaanden

Het OESO-rapport leert dat België in zowat alle categorieën de weinig benijdenswaardige gouden medaille binnenhaalt. Vooral de alleenstaanden zonder kinderen merken dat de lasten op arbeid hier enorm hoog zijn. Voor een alleenstaande met het gemiddelde Belgische brutoloon (3261 euro per maand) bedraagt de loonwig 55,6 procent (zie grafiek). Dat wil zeggen dat de kloof tussen de totale loonkosten en het nettoloon 55,6 procent is. Van het gemiddelde brutoloon van 3261 euro blijft nog zo’n 1960 euro netto over.

Wie als alleenstaande een stuk meer verdient – rond 5000 euro bruto per maand of anderhalve keer het gemiddelde loon – ziet volgens de OESO het verschil tussen nettoloon en totale loonkosten oplopen tot 60 procent. Anders gezegd: van de totale kosten voor het bedrijf ziet deze goedbetaalde werknemer slechts 40 procent op zijn bankrekening verschijnen.

België is met voorsprong het land met de hoogste last op arbeid voor alleenstaanden. De Belgische loonwig van 55 procent verschilt sterk van de loonwig in de nabije landen: Oostenrijk (49,4%), Duitsland (49,3%), Hongarije (49%) en Frankrijk (48%).

De situatie voor de werkende Belgen met kinderen ziet er iets minder dramatisch uit. Voor hen bedraagt de loonwig 40,6 procent. Dat is lager dan in Griekenland (43,4%) en ongeveer hetzelfde niveau als in Frankrijk (40,5%). Maar ook bij gezinnen met kinderen ligt het Belgische percentage een stuk hoger dan het OESO-gemiddelde van 26,9 procent.

Uit het onderzoek blijkt bovendien dat belastingen op het loon in de OESO-landen het voorbije jaar met ongeveer 1 procentpunt zijn gestegen, hoewel geen enkel land een belastingverhoging doorvoerde in die periode. Dat de loonlasten toch stegen, komt doorgaans omdat de belastbare lonen sneller stegen dan vrijstellingen of belastingkredieten.

Lastenverlagingen niet meegerekend

De cijfers uit het OESO-rapport hebben betrekking op 2014. Dat betekent dat een aantal maatregelen van de huidige en de vorige regering die pas nu zijn ingevoerd of tussen 2015 en 2018 op kruissnelheid raken, niet worden meegeteld. Zo zijn er de lastenverlagingen ter waarde van 960 miljoen euro van het competitiviteitspact die vanaf volgend jaar ademruimte geven aan de bedrijven. Andere lastenverlagingen op de laagste lonen maken dat er tegen 2018 gecumuleerd sprake is van meer dan 1 miljard euro lastenverlagingen. En dan wordt het effect van de indexsprong op de beheersing van de loonkosten en de competitiviteit van de ondernemingen nog niet meegerekend.

Maar zelfs met die lastenverlaging blijft België een van de landen met de hoogste loonkosten en de hoogste loonwig. Het rapport van de OESO over de grote kloof tussen nettoloon en brutoloon zal dus zeker worden meegenomen in de discussie over de taxshift die nu van start gaat. Begin dit jaar pleitte de OESO er in een rapport over België al voor om een grondige taxshift door te voeren waarbij de lasten op arbeid worden verlaagd en vervangen worden door hogere btw, milieubelastingen en vermogens(winst)belastingen.

De vraag is of die lagere lasten op arbeid moeten worden doorgevoerd via verminderde sociale bijdragen (voor de werkgevers) dan wel via een vermindering van de personenbelasting (voor de werknemers). Want dat het loon van een alleenstaande Belgische werknemer tot meer dan 60 procent kan worden belast heeft niet enkel te maken met de hoge sociale bijdragen. Het is ook een gevolg van een zeer progressief stelsel in de personenbelasting waarbij iemand die aan het minimumloon werkt aan 40 procent wordt belast en een werknemer met een gemiddeld loon zich al in de schijf met een marginaal belastingtarief van 50 procent bevindt.