De rente stijgt, de banken kijken streng naar de energiescore van woningen voordat ze een hypothecair krediet toekennen en de renovatie van energieverslindende woningen wordt verplicht. Het zijn woelige tijden voor wie zich vandaag aan een vastgoedavontuur waagt. Trends zet op een rij wat kopers en verkopers zeker moeten weten.

“In de eerste jaarhelft werd de woningmarkt gedreven door FOMO (fear of missing out, nvdr)”, zegt Renaat Acke, die bij hypotheek.winkel potentiële kopers begeleidt bij de aanvraag van een woonkrediet bij de bank. Gejaagd door de rentestijging, en in mindere mate door de nieuwe regelgeving voor renovaties, wilden kopers vlugvlug een compromis tekenen en een rentevoet vastklikken. Het was zo druk in de eerste zes maanden dat de kredietverstrekkers niet konden bijbenen en de doorlooptijden voor kredietdossiers almaar langer werden.

De Belgische tienjaarsrente bereikte haar jaarpiek op 14 juni, net boven 2,5 procent. In juli kwam er een korte adempauze in de rentestijging op de kapitaalmarkten. “Daarop volgde een rustigere zomer in onze kantoren. Sinds begin augustus zit de Belgische overheidsrente opnieuw in de lift en nu zien we ook stilaan de kopers terugkeren”, zegt David Geerts, de CEO van hypotheek.winkel. De Belgische tienjaarsrente schommelde de voorbije dagen rond 2,2 procent. We zitten dus nog niet helemaal terug op het niveau van midden juni.

KBC verwacht de komende maanden een verdere stijging van de langetermijnrente, maar tot waar die rente kan gaan, is koffiedik kijken. “Op lange termijn is de rente gelinkt aan de inflatie”, legt KBC-econoom Johan Van Gompel uit. “De stijging van de energieprijzen laat zich moeilijk voorspellen met een onbetrouwbare gasleverancier als Rusland.” Aangezien Europa sterk afhankelijk is van Russisch gas en zowat alle productieprocessen energie vragen, sijpelen de hogere energieprijzen ook door in andere consumptieprijzen.

1 Stijgende rente verkleint aankoop- en renovatiebudget

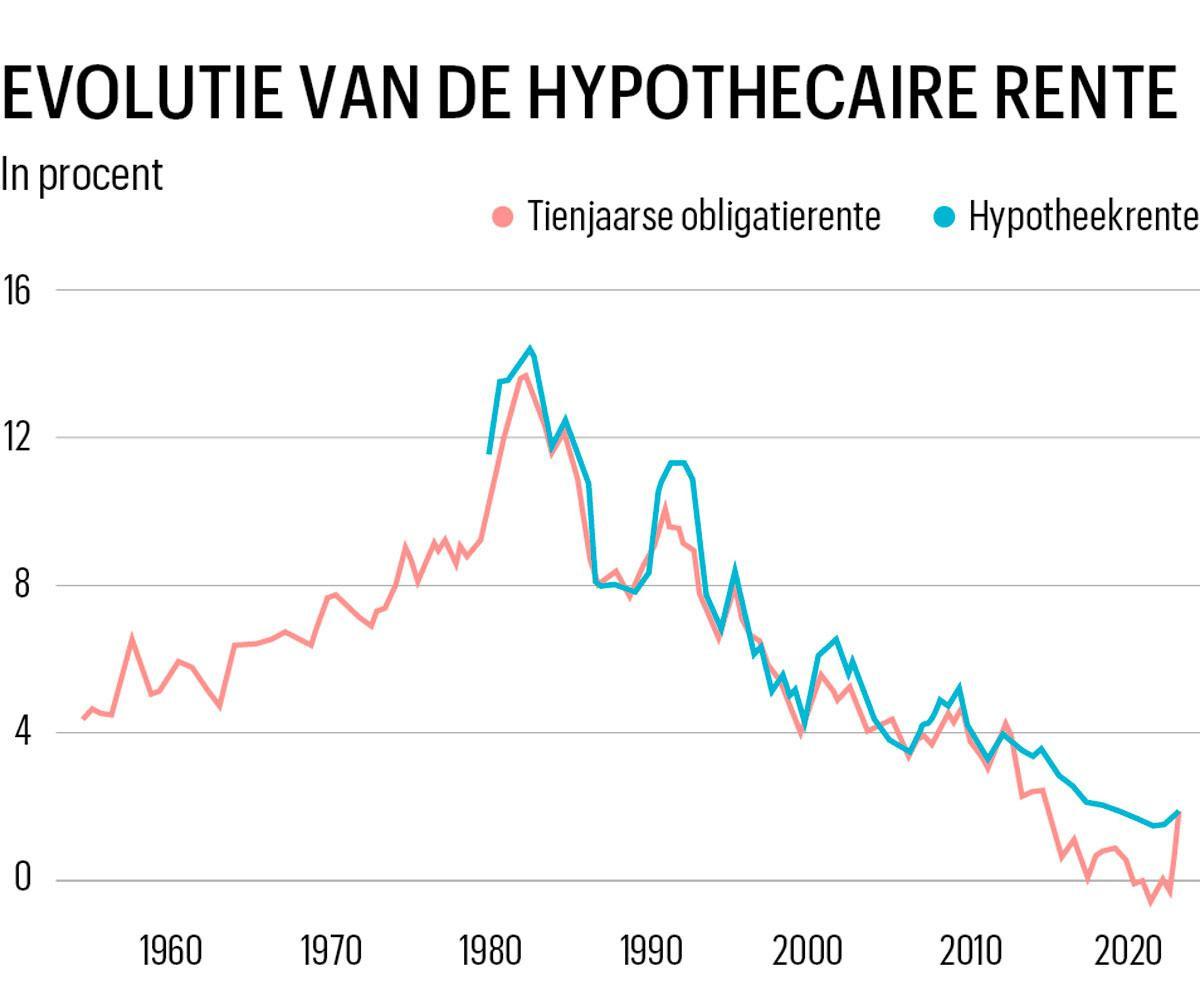

“Sinds begin dit jaar is de hypothecaire rente nagenoeg verdubbeld”, zegt John Romain, de zaakvoerder van Immotheker Finotheker. Op de Rentebarometer van Immotheker Finotheker lezen we een gemiddelde rentestand af van 2,7 procent voor een lening met een vaste rente en een looptijd van twintig jaar, op voorwaarde dat de quotiteit – de verhouding tussen het geleende bedrag en de waarde van de woning – niet meer dan 80 procent bedraagt. In januari bedroeg de gemiddelde rentestand op twintig jaar nog 1,35 procent. “Op een gemiddeld krediet van 200.000 euro betaal je vandaag 13 procent meer af”, rekent Romain voor.

“Het gemiddelde geleende bedrag voor de aankoop van een woning ligt vandaag met 202.000 euro nauwelijks hoger dan in 2021”, merkt Romain op. Hoeveel een kredietnemer elke maand kan afbetalen, hangt af van zijn maandelijkse inkomsten. Bij een gelijk loon, maar met een hogere rente, kan een kredietnemer minder lenen bij de bank. In januari worden de lonen van 800.000 werknemers naar verwachting met 10 procent geïndexeerd, dankzij de automatische aanpassing aan de levensduurte.

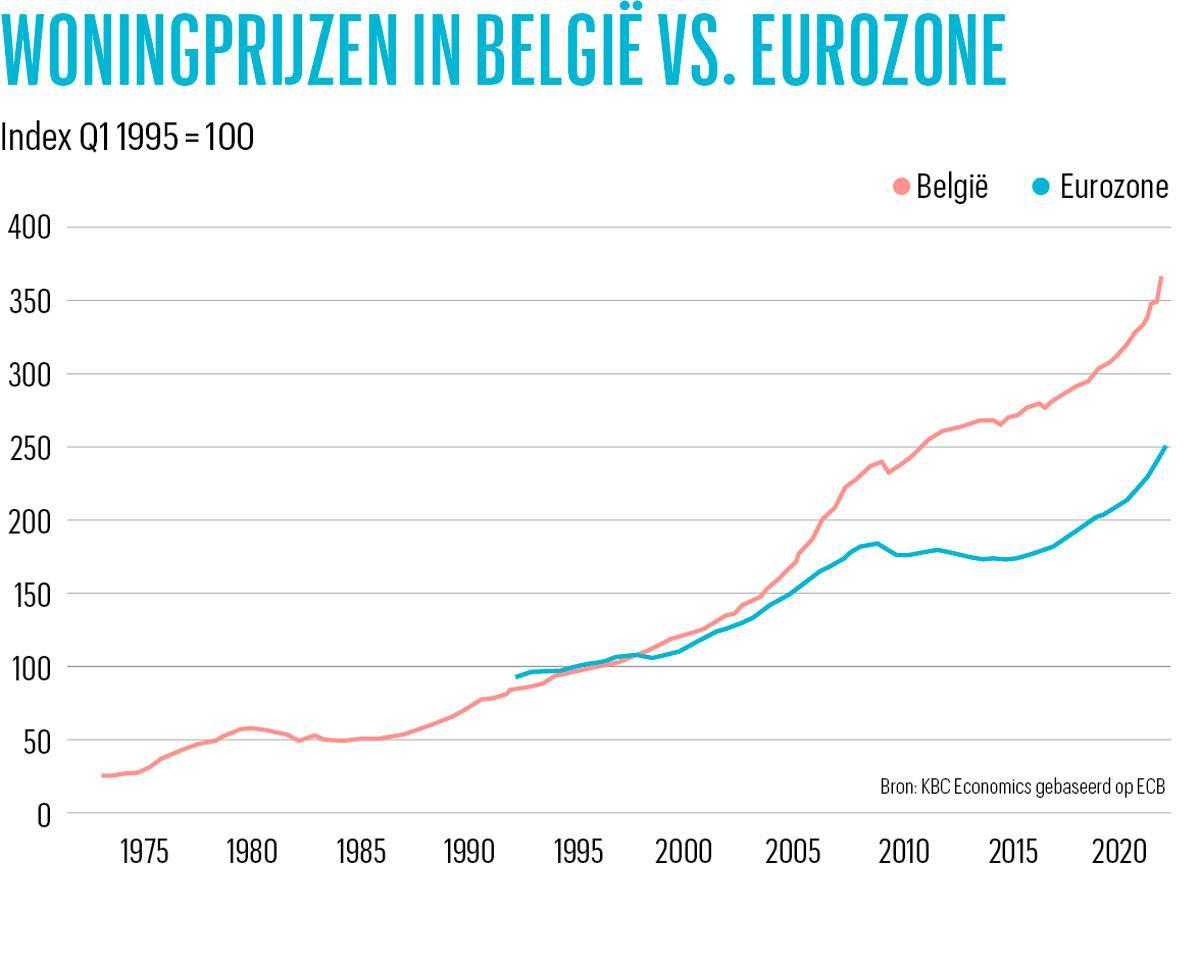

Als de hypothecaire rentevoeten sneller of sterker stijgen dan de lonen, zou dat gemiddelde geleende bedrag ook wel eens naar beneden kunnen gaan, en met dat bedrag ook de prijzen die kopers kunnen betalen voor vastgoed. Voor “energetisch gezonde” woningen verwacht Romain nog niet meteen een daling van de prijzen. Voor energieverslindende woningen daarentegen durft hij zijn hand niet in het vuur te steken.

“Sinds 1 juli 2021 is het EPC (energieprestatiecertificaat, nvdr) in Vlaanderen en het EPB-certificaat in Brussel en Wallonië een verplicht document bij de aanvraag van een hypotheek”, weet Romain. EPB staat voor energy performance of buildings. “Dat is een onderdeel van de risicoanalyse die banken van hun vastgoedportefeuille moeten maken. Ze willen het risico niet lopen dat woningen met een slechte energiescore minder waard worden bij de abrupte, door de overheid opgelegde transitie naar een duurzamere economie. Banken willen die woningen dan ook zo weinig mogelijk in hun kredietportefeuille hebben.”

“De meeste kredietgevers zijn gevoelig aan het energielabel van de woning, al zijn er nog enkele banken te vinden die nog niet volledig mee zijn”, bevestigt Acke. “Je kunt woningen met een laag energielabel in de toekomst niet meer verhuren. Ze riskeren in waarde te dalen. De banken zullen dan ook doorgaans niet meer toestaan dat mensen tot het uiterste lenen voor de aankoop van een energieverslindende woning, zonder dat ze de financiële ruimte hebben voor een energetische renovatie.”

2 Renovatie woningen met slechte energiescore wordt verplichT

Vanaf 1 januari geldt de Vlaamse renovatieverplichting voor woningen met een EPC-label van E of F. Kopers krijgen vijf jaar de tijd om hun woning te upgraden naar een label D. Wie niet tijdig aan die verplichting voldoet, riskeert een administratieve boete van 500 tot 200.000 euro. Het energieprestatiecertificaat toont aan hoe energiezuinig een woning is. Het minimum waaraan een woning moet voldoen, stijgt gradueel. Wie na 2028 een woning koopt, zal moeten renoveren tot het label C, enzovoort.

“Wie in september een compromis ondertekent, moet al rekening houden met die nieuwe verplichting”, waarschuwt Acke. Tussen een compromis en het verlijden van de akte bij de notaris mogen maximaal vier maanden zitten. “De datum van de akte telt voor de renovatieverplichting. Enkel wie nog voor het einde van het jaar bij de notaris kan langsgaan, vermijdt de renovatieplicht.”

Ook zonder formele verplichting doen kopers er met de huidige hoge energieprijzen goed aan hun woning energiezuiniger te maken. Volgens Romain haalt meer dan 40 procent van de woningen vandaag geen label D. “De kosten van zo’n renovatie lopen al snel op tot 50.000 euro. Als je 200.000 euro leent voor de aankoop van de woning, verhoogt je leenlast met 25 procent voor de renovatie. Kopers moeten dat meenemen in hun financieel plan.”

Hypotheek.winkel stuurt zijn klanten voor een renovatie- en energieplan door naar Plan4Home, dat voor 599 euro een bouwkundige langs stuurt om na te kijken of er vochtproblemen zijn, waar extra isolatie nodig is, enzovoort. Acke: “Er zijn verschillende ingrepen mogelijk. Welke ingrepen moeten eerst gebeuren? Welke kunnen later nog? Door zonnepanelen op je dak te leggen kun je het energielabel van je woning vrij gemakkelijk verhogen. Maar kan de bestaande elektriciteitsaansluiting en -bedrading dat aan? Of komen er nog extra kosten bij kijken? Dat moet je zo veel mogelijk vooraf incalculeren.”

KBC heeft onlangs een investering aangekondigd in de start-up Setle, die samenwerkt met 425 vastgoedmakelaars. “De makelaars kunnen via onze app een renovatierapport genereren of potentiële kopers toegang geven tot onze app, om te simuleren hoeveel bepaalde renovaties zullen kosten”, legt CEO Thibaut Nivelles uit. “De makelaar geeft een aantal kenmerken van het pand in, zoals de grootte en het type van het dak. Wij maken de vertaalslag naar het budget. Enkele banken, zoals KBC en Argenta, aanvaarden ons renovatierapport voor kredietdossiers, zodat de kopers geen tien offertes hoeven aan te vragen vooraleer ze een lening kunnen krijgen en meteen ook weten of ze een beroep kunnen doen op premies of subsidies.”

“Elke grootbank wordt strenger voor woningen met een slechte energiescore”, vervolgt Nivelles. “Als mensen een renovatieplan voorleggen, zullen ze gemakkelijker financiering krijgen van hun bank.” De komende maanden zal Setle met KBC een proof of concept uitwerken om de klanten van KBC toegang te geven tot de data van Setle.

3 Renteloos renovatiekrediet wordt rentesubsidie

Wie nog in 2022 een woning koopt en een stapje verder gaat dan een renovatie tot het label D, kan bij verschillende banken of bij het Vlaams Woningfonds aankloppen voor een renteloos renovatiekrediet van 30.000, 45.000 of 60.000 euro, afhankelijk van het energielabel van de woning voor en na de renovatie.

Vanaf 2023 wordt het renteloze renovatiekrediet omgevormd tot een rentesubsidie, ofwel een korting van 2 tot 3,5 procentpunt op de marktrentevoet voor renovatie van label E of F tot label A, B, C of D. Enkel wie een woning met een label E of F wil renoveren tot een label A, kan de grootste korting op de rente (-3,5%) genieten en het hoogste bedrag (60.000 euro) lenen.

Volgens Acke houden kopers al rekening met die subsidies. “We zien een dualiteit op de markt. Mensen kopen een label A, B of C, als ze zich het kunnen permitteren, want de meeste jongeren willen veel comfort en hebben weinig zin om lang te renoveren. Mensen met minder vermogen kopen een label E of F om de woning grondig te renoveren met behulp van subsidies en premies van de overheid. Maar woningen met een label D wisselen momenteel veel minder van hand.” Label D valt namelijk uit de boot bij de rentesubsidie.

Vanaf 1 oktober kunnen mensen via het eengemaakte loket Mijn VerbouwPremie een premie aanvragen voor een renovatie en energiebesparende investeringen. Vandaag kunnen mensen via dat loket al simuleren op welke premies ze recht hebben. Er is een heel kluwen aan inkomensgrenzen dat bepaalt of u al dan niet recht hebt op een premie voor bepaalde renovaties.

4 Asbest onder de mat vegen kan niet langer

Vanaf 23 november 2022 zijn verkopers van woningen in het Vlaams Gewest die voor 2001 gebouwd zijn, verplicht de kopers een asbestattest voor te leggen. Sinds 2001 is het gebruik van asbest in België verboden. Ook verhuurders moeten een kopie van het asbestattest bezorgen aan huurders. Dat attest bevat informatie over de asbest die in de woning aanwezig is. Voor het attest moet een gecertificeerde asbestdeskundige langskomen die een inventaris opmaakt. “Dat attest kost de verkoper 500 à 1.000 euro”, weet Acke. “De experts die zo’n attest mogen uitreiken, moeten een zware opleiding volgen. Er zitten geen charlatans tussen.” Acke wijst er ook op dat asbest op de meest verrassende plaatsen kan opduiken. “Het zit ook in bepaalde oude voorwerpen zoals telefoons.”

Er wordt een verschil gemaakt tussen vast en los asbest. Een typisch voorbeeld van vast asbest zijn de leien die nog her en der op de daken van oude gebouwen liggen. Een typisch voorbeeld van los asbest is het isolatiemateriaal dat rond verwarmingsbuizen zit. Vast asbest is niet gevaarlijk, zolang het niet beschadigd wordt. Los asbest is heel gevaarlijk. Het inademen van asbestvezels kan de luchtwegen aantasten met asbestose en zelfs kanker veroorzaken. Vast asbest kunt u zelf naar het containerpark brengen, verpakt in een dubbele plastic zak of een doorschijnende asbestzak. Met los asbest kunt u nergens terecht.

“De aanwezigheid van asbest in een woning zou in principe de prijs moeten drukken, maar ik heb nog niet het gevoel dat mensen om die reden hun aankoopbod zullen verlagen”, zegt Acke. “Er is voorlopig aan het attest ook nog geen enkele verplichting gekoppeld om het asbest te verwijderen. Als je een gespecialiseerde firma laat komen om het asbesthoudend isolatiemateriaal rond enkele leidingen in je kelder te laten verwijderen, ben je al snel 5.000 tot 7.000 euro kwijt voor alle veiligheidsmaatregelen die zo’n firma moet nemen.”

5 Verhuurders durven inflatie niet volledig door te rekenen

Er zijn twee redenen waarom mensen een woning kopen: om er zelf gebruik van te maken of om ze te verhuren. Wie vandaag leent om een opbrengsteigendom te kopen, moet er rekening mee houden dat de rente, en dus ook de leenlast, hoger ligt dan een jaar geleden. Verhuurders die rekenen op de huurinkomsten om hun lening af te betalen, houden het best ook rekening met de draagkracht van de huurders. De stijgende energiefactuur neemt een steeds grotere hap uit het budget van de huurders. Uit de Huurbarometer van de Confederatie van Immobiliëngroepen (CIB) Vlaanderen bleek dat de gemiddelde huurprijs in de eerste helft van 2022 met 3,6 procent was gestegen tot 801 euro per maand. In 2021 steeg de gemiddelde huurprijs met 2,5 procent.

“De huurprijzen beginnen sneller te stijgen, maar die stijging blijft een heel stuk achter op de inflatie”, merkt Kristophe Thijs, communicatiedirecteur van CIB Vlaanderen op. “Het is duidelijk dat de verhuurders de hogere inflatie niet volledig capteren in hun prijszetting. De gemiddelde verhuurder prefereert zekerheid van betaling boven het hoogst haalbare rendement.”

De energiecrisis heeft ook transport veel duurder gemaakt, maar de Mobiscore heeft volgens Geerts en Acke niet of nauwelijks invloed op de aankopen van vastgoed. Met de Mobiscore kunnen kopers in Vlaanderen checken hoe ver of hoe dicht een bepaalde woning van openbaar vervoer, scholen, winkels, sport, cultuur en medische zorgen ligt. Acke: “Sommige mensen willen in de stad wonen, anderen verkiezen het platteland. De locatie van een woning is altijd belangrijk geweest, en of mensen er een klik mee hebben of niet. De Mobiscore heeft daar niets aan veranderd.”

6 Vertragingen in de bouwsector vallen mee

“Wie op heel korte termijn een aannemer wil inschakelen, kan bedrogen uitkomen en zal mogelijk even moeten wachten”, zegt Sanderijn Vanleenhove, de woordvoerder van de Bouwunie, een koepelorganisatie voor zelfstandigen en kmo’s in de bouw in Vlaanderen die met de Bouwbarometer regelmatig een rondvraag onder haar leden organiseert. Vanleenhove voegt eraan toe dat de orderboekjes van de meeste bouwondernemingen nog goed gevuld zijn, maar beginnen te krimpen.

Al bij al vallen de wachttijden nog mee. “Een minderheid van de bouwondernemers heeft voltijds werk voor langer dan een halfjaar, 23 procent heeft nog voltijds werk voor drie maanden en 49 procent voor drie tot zes maanden. Wie nu aannemers contacteert, maakt veel kans om begin 2023 te kunnen starten. Het hangt ook af van het soort project. Kleine projecten of werken in de buurt nemen de meeste aannemers er nog wel tussen.”

De levertermijnen voor materialen zijn nog een ander probleem. Vanleenhove: “De leveringsproblemen staan minder op het voorplan, maar ze zijn er nog wel. Het is op sommige materialen nog altijd langer wachten dan normaal. Als je tijdig afspraken maakt voor een project, kan de aannemer de materialen tijdig bestellen.” De Bouwunie merkt wel dat de vraag wat afneemt, door projecten die worden uitgesteld, gewijzigd of zelfs geannuleerd.

Voor een verplichte renovatie hebt u vijf jaar de tijd. Dat geeft wat marge om agendaproblemen van de aannemer of leveringsproblemen op te vangen. “Positief is ook dat je als bouwheer de investeringen zo kunt spreiden, wat het financieel misschien wat draaglijker maakt, want de materialen blijven duur”, waarschuwt Vanleenhove.

Conclusie

“De verkopers van vastgoed doen graag alsof we nog altijd in een oververhitte vastgoedmarkt zitten”, meent Acke. Hij wacht af wat september brengt, maar verwacht een normalisatie. “Kopers moeten hun tijd nemen om zo’n grote levensbeslissing te nemen. Informeer hoeveel je kunt lenen, voor je op huizenjacht gaat. Neem een architect of bouwkundig ingenieur mee op plaatsbezoek, voor je een bod uitbrengt. Doe een bod met opschortende voorwaarden zoals het krijgen van een krediet. Laat je niet opjagen en laat je vooral niet overtuigen om de opschortende voorwaarden uit je bod te halen.”

Hoewel de woningmarkt vertraagt, adviseert John Romain om niet te treuzelen met het doorhakken van knopen. Hij verwacht dat de banken niet zullen aarzelen om de rente op hypothecaire leningen op te trekken, in navolging van de rente op de kapitaalmarkten die naar verwachting de komende maanden opnieuw de lucht in zal gaan. “Laat je niet verrassen door stijgende rentes. Is je compromis getekend en je renovatieplan berekend? Vraag onmiddellijk je krediet aan. Als je nu een huis wilt en kunt kopen: meteen doen!”

Terug naar de jaren tachtig?

Volgens de statistieken van de Nationale Bank van België (NBB) betaalden kredietnemers in het tweede kwartaal van 2022 gemiddeld 1,88 procent rente op woonkredieten, tegenover 1,56 procent een jaar eerder. Het gaat om een gewogen gemiddelde, waarbij de looptijden en de formules met een vaste of variabele rente die het populairste zijn ook het zwaarste wegen in het gemiddelde. Experts zoals KBC-econoom Johan Van Gompel gebruiken die maatstaf in hun waarderingsmodellen voor de Belgische vastgoedmarkt.

In 1982 stond de gemiddelde hypothecaire rente zoals berekend door de NBB op 14,32 procent. Daar zijn we nog ver af. Ons land kampte toen – net als nu – met een stevige inflatie van meer dan 8 procent. In reële termen – dus gecorrigeerd voor inflatie – hebben de woningprijzen in de jaren tachtig een stevige duik genomen. In nominale termen bleef de prijsdaling beperkt tot 12 procent van de piek begin 1980 tot het dal midden 1983. “Sinds de jaren zeventig heeft ons land slechts twee periodes van nominale prijsdalingen gekend. Een kortstondige correctie tijdens de financiële crisis en een langere correctie in de eerste helft van de jaren tachtig.”

Van Gompel: “Door de torenhoge inflatie aan het begin van de jaren tachtig heeft de Europese Centrale Bank het mandaat gekregen de inflatie te bestrijden. Gezien de huidige inflatie van bijna 10 procent, zou de rente nog hoger kunnen zijn, maar de centrale bankiers blijven voorlopig voorzichtig, om de economie niet al te veel pijn te doen.”