De prijzen van onroerend goed kunnen nog jaren stijgen door een perfecte storm van demografie, stedelijke economie en infrastructuur.

Na de financiële crisis van 2007-2009 daalden de reële huizenprijzen wereldwijd met 6 procent. Maar al snel stegen ze weer tot boven hun piek van voor de crisis. Toen de coronapandemie toesloeg, dachten economen dat een vastgoedcrash zou volgen. In werkelijkheid vochten huizenjagers om begeerde panden. En toen de centrale banken vanaf 2021 de rente verhoogden om de inflatie te bestrijden, groeide de angst voor kelderende huizenprijzen. Uiteindelijk daalden de reële prijzen met slechts 5,6 procent, en intussen stijgen ze weer snel. Vastgoed lijkt een opmerkelijk vermogen te hebben om duurder te blijven worden, ongeacht het economische weer. Wellicht zullen de prijzen de zwaartekracht de komende jaren nog brutaler tarten.

Versnelling, en dan op de rem

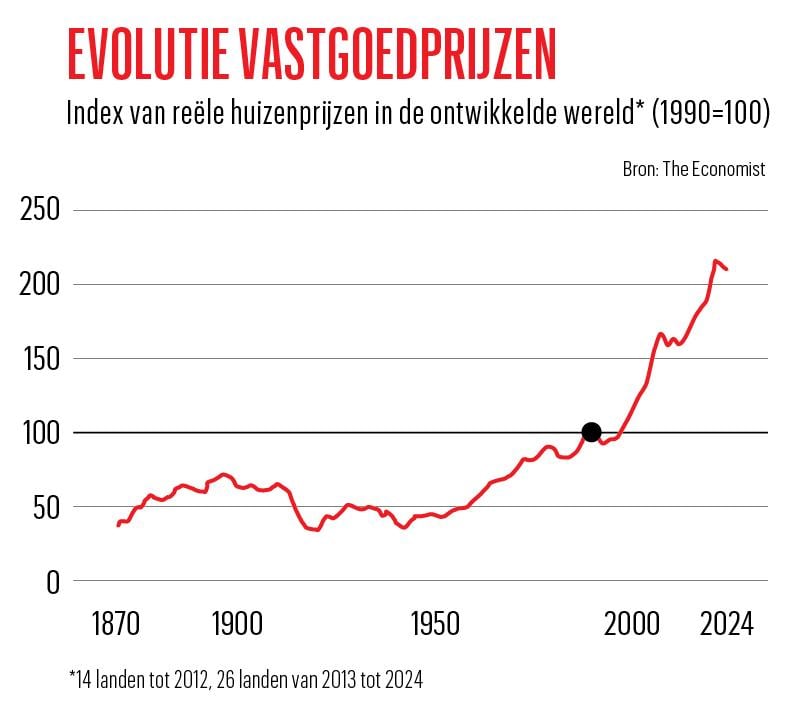

De geschiedenis van de woningbouw laat zien hoe een ooit onopvallende beleggingscategorie uitgroeide tot de grootste ter wereld. Tot ongeveer 1950 waren de reële huizenprijzen in de ontwikkelde wereld stabiel (zie grafiek Evolutie vastgoedprijzen). Aannemers bouwden huizen waar de mensen ze maar wilden. De prijzen bleven stabiel. De uitrol van de transportinfrastructuur in de negentiende en het begin van de twintigste eeuw hielp ook de prijzen te temperen, schrijven David Miles (ex-Bank of England) en James Sefton (Imperial College London). Daardoor konden mensen verder van hun werkplek wonen, wat de hoeveelheid economisch bruikbare grond vergrootte.

De supercyclus in woningprijzen, die we nu kennen, vloeide voort uit gebeurtenissen na de Tweede Wereldoorlog. Regeringen begonnen toen hypotheken te subsidiëren. Twintigers en dertigers kregen veel kinderen, waardoor de vraag naar huisvesting toenam. Ook de verstedelijking deed de vraag groeien, op plekken die al overvol waren.

De tweede helft van de twintigste eeuw bracht een stortvloed aan regelgeving voor grondgebruik. Infrastructuur aanleggen werd moeilijker, en daardoor ook het uitdijen van steden. Metropolen van Londen tot New York trapten op de rem. Overal in de rijke wereld bereikte de bouw van huizen, uitgedrukt als percentage van de bevolking, een piek in de jaren zestig. Daarna volgde een gestage daling tot ongeveer de helft van het toenmalige niveau. De huizenprijzen begonnen onverbiddelijk te stijgen.

Korte termijn

De afgelopen jaren zijn minder dramatisch geweest voor de huizenmarkten dan zelfs optimistische voorspellers drie jaar geleden voorspelden. De rente steeg, maar veel hypotheekhouders hebben het niet gevoeld. Voor en tijdens de pandemie hadden velen vastrentende hypotheken afgesloten, om zich te beschermen tegen hogere rentes. Nieuwe kopers worden geconfronteerd met hogere hypotheekkosten, maar de snelle inkomensgroei compenseert dat.

Niet iedereen is er zonder kleerscheuren vanaf gekomen. In Duitsland, Nieuw-Zeeland en Zweden zijn de reële huizenprijzen met meer dan 20 procent gedaald sinds het hoogtepunt van de pandemie. Maar op andere plaatsen zijn de huizenprijzen maar weinig gezakt en is er nu weer een hausse aan de gang. De Amerikaanse huizenprijzen zijn het afgelopen jaar nominaal met 5 procent gestegen en bereiken bijna elke maand nieuwe pieken. In Portugal rijzen de prijzen de pan uit. Op andere plaatsen met een zwakke huizenmarkt is een kentering gaande.

Op de korte termijn zullen de huizenprijzen waarschijnlijk blijven stijgen. De dalende rentetarieven helpen. In Europa zal een golf van leners met een vaste rente binnenkort kunnen herfinancieren tegen een lagere rente, omdat de centrale banken hun beleidsrente hebben verlaagd. Maar er zijn ook diepere krachten aan het werk. Drie factoren zullen ervoor zorgen dat de supercyclus van de huizenmarkt nog tientallen jaren zal aanhouden.

YIMBY

De eerste heeft te maken met demografie. De allochtone bevolking in de rijke wereld stijgt jaarlijks met 4 procent, de snelste groei ooit. Immigranten moeten ergens wonen, wat volgens onderzoek zowel de huurprijzen als de huizenprijzen doet stijgen. In een recent artikel over Spanje van Rosa Sanchis-Guarner van de Universiteit van Barcelona, wordt vastgesteld dat een stijging van de immigratiegraad met 1 procentpunt de gemiddelde huizenprijzen met 3,3 procent doet stijgen.

Politici van Canada tot Duitsland leggen de immigratie aan banden, maar zelfs met het strengste beleid zullen de rijke landen waarschijnlijk meer migranten blijven ontvangen dan vroeger. Hun zorg voor hun vergrijzende bevolking zal waarschijnlijk zwaarder wegen dan de wens om de grenzen te bewaken.

De tweede factor is de aantrekkelijkheid van steden. Toen covid-19 in 2020 toesloeg, dachten veel mensen dat de stad haar glans zou verliezen. De opkomst van thuiswerk betekende dat mensen in theorie overal konden wonen en werken, waardoor ze ruimere huizen konden kopen voor minder geld.

De afgelopen jaren zijn minder dramatisch geweest voor de huizenmarkten dan voorspeld.

Zo is het niet zo gegaan. Mensen werken inderdaad veel meer thuis dan vroeger, maar grote steden behouden hun aantrekkingskracht. In Amerika is 37 procent van de bedrijven gevestigd in grote stedelijke gebieden, evenveel als in 2019. In Japan, Zuid-Korea en Turkije worden meer banen gecreëerd in hoofdsteden dan elders. Steden bieden ook meer vertier. Dat alles vergroot de concurrentie om woonruimte in compacte stedelijke centra, waar het aanbod al beperkt is.

De triomf van de stad versterkt de effecten van de derde factor: infrastructuur. In veel steden is het woon-werkverkeer een marteling geworden, waardoor mensen dichter bij hun werk willen wonen. In Groot-Brittannië is de gemiddelde reissnelheid de afgelopen tien jaar met 5 procent gedaald. In veel Amerikaanse steden is de congestie bijna historisch hoog. Veel regeringen slagen er niet in nieuwe transportnetwerken te bouwen, om het probleem te verlichten. De hogesnelheidslijn van Californië, bedoeld om Los Angeles en San Francisco en veel potentiële woonruimte daartussen te verbinden, zal er waarschijnlijk nooit komen.

Sommige economen hopen op een YIMBY-achtige wending (Yes In My Back Yard). De mensen die ja zeggen tegen nieuwe woningen ‘in hun achtertuin’ hebben het pleit gewonnen en lijken sommige politici te hebben bekeerd. Op een paar plaatsen, waaronder Nieuw-Zeeland, zijn de regels voor ruimtelijke ordening versoepeld, om bouwen aan te moedigen. Begin 2022 bereikte het aantal bouwvergunningen voor huizen in Nieuw-Zeeland een recordhoogte, waardoor de vastgoedprijzen daalden.

Elders is op dat vlak nog werk aan de winkel. In een artikel stellen de economen Knut Are Aastveit, Bruno Albuquerque en André Anundsen vast dat de Amerikaanse elasticiteit van het woningaanbod (de mate waarin de bouw reageert op een stijgende vraag) sinds de jaren 2000 is gedaald. We vinden geen bewijs voor een algemene opleving in de bouw sinds de pandemie. Het aanbodprobleem blijft het meest acuut in steden. In San Jose, de duurste stad van Amerika, zijn vorig jaar slechts 7.000 huizen gebouwd, een stuk minder dan tien jaar geleden.

De komende jaren kunnen huizenmarkten te maken krijgen met allerlei wolfijzers en valkuilen, van schommelingen in de economische groei en de rentetarieven tot omvallende banken. Maar door de perfecte storm van de langetermijneffecten van demografie, stedelijke economie en infrastructuur ziet het ernaar uit dat een voorspelling uit 2017 van Miles en Sefton uitkomt. Zij achtten “het in veel landen aannemelijk dat de huizenprijzen blijvend sneller stijgen dan de inkomens”. De grootste beleggingsklasse ter wereld zal waarschijnlijk steeds groter worden.