Botst de Belgische woondroom op zijn limieten? De stijgende vastgoedprijzen, strengere kredietvoorwaarden en een slabakkende nieuwbouwmarkt maken de stap naar een eigen woning bijzonder moeilijk. Vooral starters betalen de rekening. Hun positie legt ook de bredere uitdagingen van de Belgische woningmarkt bloot.

Tussen 2015 en 2024 steeg de gemiddelde leeftijd waarop Belgische jongeren het ouderlijke nest verlaten van 25 naar 26,2 jaar. Langer thuis wonen wijst mogelijk op een moeilijker toegankelijke woningmarkt. Kampt de Belgische woningmarkt met een startersprobleem? “Ja, toch wel”, antwoordt Roel Helgers. “Maar het is breder dan dat: er is een probleem op onze woningmarkt, en starters zijn daar disproportioneel de dupe van.”

Volgens de econoom van Matexi, de grootste woningbouwer van het land, heeft onze woningmarkt steeds meer weg van een cynische stoelendans: het aantal deelnemers groeit gestaag, maar er komen nauwelijks stoelen bij. “In zo’n situatie winnen diegenen met de meeste spieren de strijd om de beschikbare stoelen”, zegt Helgers. Starters op de woningmarkt missen volgens hem ‘spierkracht’, ofwel: koopkracht. Dat is logisch: wie aan het begin van zijn of haar loopbaan staat, heeft wellicht nog niet veel kunnen sparen. En de maandelijkse aflossing moet ook gebeuren met een of twee starterslonen, die doorgaans lager liggen dan die van wie al wel carrière heeft gemaakt.

Interactieve kaart: vergelijk hier de prijzen voor de herfst 2025 en de evoluties per gemeente

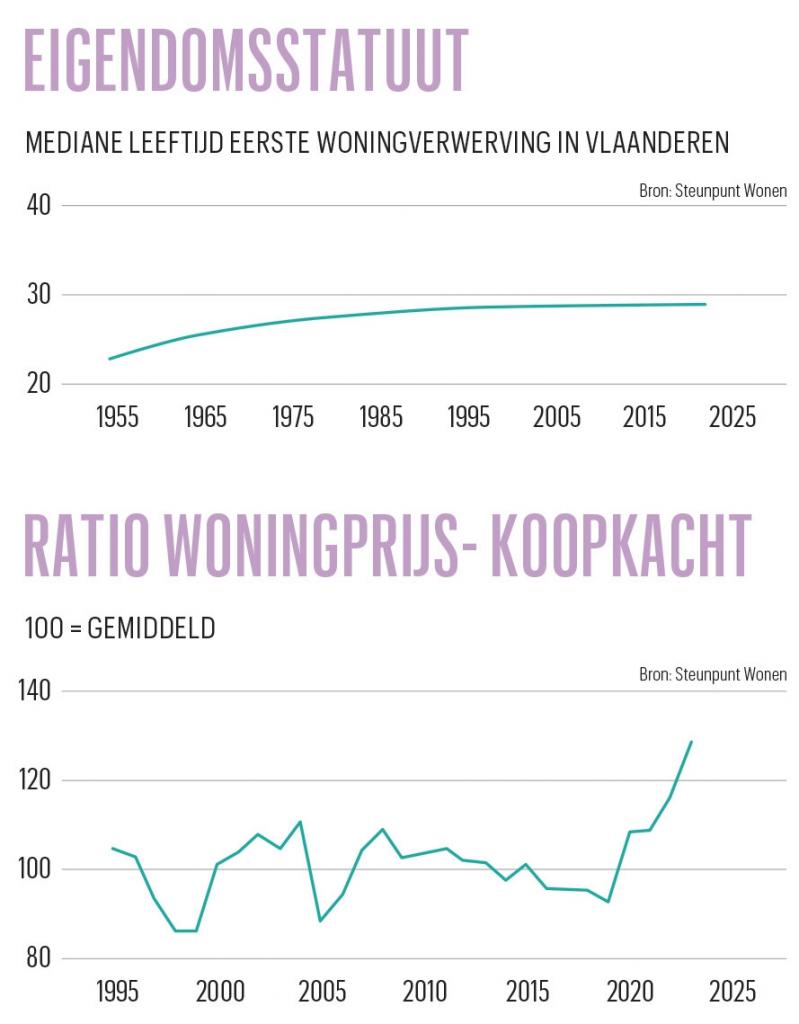

Maar was dat vroeger anders? De media brengen al jaren verhalen over de moeilijke zoektocht van jonge mensen naar hun eerste eigen stek. Vaak klinkt het dan dat een woning kopen zonder steun van ouders of grootouders niet meer lukt. Dus blijven jongen mensen langer thuis wonen: in tien jaar een dik jaar langer. Dat is misschien niet wenselijk of ideaal, maar het is ook niet onoverkomelijk. Uit een studie van het Steunpunt Wonen blijkt overigens dat de mediane leeftijd waarop Vlamingen hun eerste woning verwerven al sinds de jaren negentig constant rond 27 jaar ligt (zie grafiek Eigendomsstatuut).

Lees ook: was het vroeger goedkoper om een woning aan te schaffen?

Corona en rente

De cijfers van het Steunpunt Wonen lopen maar tot eind 2022. Net dat is een kanteljaar in onze recente woonmarktgeschiedenis. In dat jaar kwam een einde aan het gratisgeldbeleid en begon de rente te klimmen. “Om de sterke inflatie door de energiecrisis in te tomen, trok de Europese Centrale Bank de rente op. Dat heeft een enorme impact gehad op onze woningmarkt”, zegt econoom Frank Vastmans (KU Leuven, Steunpunt Wonen). “De hypotheekrente is op vrij korte termijn van 1,5 naar 3,1 procent gestegen. Dat betekent dat je voor eenzelfde geleend bedrag 18 procent meer moet afbetalen.”

De betaalbaarheid van onze woningmarkt kwam onder druk te staan. Temeer omdat de rush op vastgoed tijdens de coronacrisis in combinatie met de toen nog lage rente de woningprijzen deed pieken. “We kwamen eigenlijk uit een lange periode waarin de relatieve woningprijs – de verhouding van de woningprijs tegenover de koopkracht – was verbeterd”, zegt Vastmans. “Maar in drie jaar is dat volledig gekeerd” (zie grafiek Ratio woningprijs-koopkracht).

Als de ontleningscapaciteit afneemt, mag je verwachten dat ook de prijsgroei afzwakt. Dat gebeurde ook: vanaf de tweede helft van 2022 begon de vastgoedmarkt af te koelen. De prijzen bleven nog wel lichtjes stijgen, maar in reële termen (gecorrigeerd voor inflatie) was er een prijsdaling. Alleen compenseerde die prijsafvlakking lang niet het koopkrachtverlies door de hogere ontleningslast. De vaak geroemde stabiliteit van onze woningmarkt hielp daar ook niet bij: in landen met een volatielere woningmarkt, zoals Nederland of Spanje, reageert het prijspeil doorgaans sterker op een terugval aan de vraagzijde.

Vastmans en Helgers wijzen ook op de moeilijke marktomstandigheden voor de nieuwbouwsector, waardoor het aanbod werd beperkt. “De projectontwikkelaars stonden nochtans klaar”, zegt Vastmans. “De vergunningsaanvragen in 2021 en 2022 lagen nog op een behoorlijk hoog niveau. Door de energiecrisis is dat veranderd. De bouwkosten waren al gestegen, en daar kwamen dan stijgende lonen en hogere financieringskosten door de rentestijging bovenop. Die cocktail heeft ertoe geleid dat projectontwikkelaars op de rem zijn gaan staan en projecten on hold hebben gezet.”

Wonen is een grondrecht, om goede redenen: het heeft effecten op welzijn, gezondheid, kansen op werk en studieresultaten. Het is dus in ieders belang dat jonge mensen een goede start kunnen maken op de woningmarkt.

“Minder nieuw aanbod betekent ook dat concurrentie voor het bestaande vastgoed intenser wordt”, stelt Helgers. “En dan kom je weer in een situatie dat starters vaker uit de boot vallen.”

De moeilijker betaalbaarheid treft natuurlijk niet alleen starters. Iedereen die moet lenen en financieel minder stevig staat, voelt de impact van de renteverhoging. “Maar omdat starters meestal een kleinere eigen inbreng hebben en dus meer moeten lenen, voelen ze het toch harder dan doorstromers op de woningmarkt”, stipt Frank Vastmans aan. “Die doorstromers hebben bovendien kunnen profiteren van de waardestijging van de woning die ze verkopen.”

De vereiste eigen inbreng is ook almaar vaker een extra hindernis voor starters, vult Helgers aan: “Onder druk van de Nationale Bank hebben de banken hun kredietvoorwaarden aangescherpt, met onder meer hogere loan-to-value-ratio’s. Omdat starters minder spaargeld hebben en geen woning kunnen verkopen, treffen die strengere vereisten hen meer.”

Nochtans benadrukt de Nationale Bank in haar jaarverslag van 2024 dat haar richtlijnen flexibel zijn en geen rem mogen vormen op de toegang tot de hypotheekmarkt voor solvabele kredietnemers, met name jongeren. “Dat doel is ook bereikt”, klinkt het, “aangezien het aandeel jongeren in de recente productie van hypothecaire leningen niet is gedaald.”

Maar Roel Helgers nuanceert dat: “De totale hypotheekproductie is afgenomen. Bestaande huiseigenaren die een nieuwe woning kochten, namen hun oude krediet met een interessante rentevoet gewoon mee. Die kredieten komen niet in de statistieken van nieuwe hypotheken. Starters moeten wel een volledig nieuw krediet aangaan, waardoor hun aandeel in de cijfers automatisch stijgt.”

De situatie is er voor starters dus niet eenvoudiger op geworden, en dat geldt niet alleen voor de koopmarkt. Ook op de huurmarkt komen ze moeilijk aan de bak. De hogere koopprijzen drijven steeds meer huizenjagers richting huur, waardoor de prijzen ook op de huurmarkt sterk aantrekken. Volgens de vastgoedfederatie CIB zijn de huurprijzen in Vlaanderen in 2022 met 4,9 procent gestegen, en in 2023 zelfs met 6,6 procent. Een verwachte trendbreuk in 2024 bleef uit. Integendeel, met een nieuwe klim van 6,3 procent lag de toename duidelijk boven het inflatieniveau. Frank Vastmans nuanceert wel: “Sinds 2020 is de huurprijs van eenzelfde woning niet sterker gestegen dan de gezondheidsindex.”

Volgens Roel Helgers is de slabakkende nieuwbouwmarkt evenmin goed nieuws voor startende huurders. Vooral de vastgoedinvesteerders hebben afgehaakt, en dat vertaalt zich, of zal zich nog vertalen, in minder nieuw aanbod op de huurmarkt.

‘Omdat starters meestal een kleinere eigen inbreng hebben en dus meer moeten lenen, voelen ze het toch harder dan doorstromers op de woningmarkt’

Ingrijpen of laten overwaaien?

De recentste CIB-huurbarometer (september) toont wel een tempering van de huurprijsevolutie (+1,8%). De notarissen zien tegelijk een voorzichtige kentering in de positie van jongeren op de koopmarkt. “In tegenstelling tot de algemene tendens in 2024, zijn jongeren in de eerste helft van 2025 actiever geworden op de vastgoedmarkt”, zegt notaris Bart van Opstal, woordvoerder van Notaris.be.

Hij voegt er wel meteen aan toe dat de opmars van de jongeren bescheiden is en zich beperkt tot het appartementensegment. Daar steeg hun marktaandeel van 28 procent vorig jaar naar 30 procent dit jaar. Dat heeft deels met relatieve betaalbaarheid te maken, meent van Opstal: “Appartementen zijn doorgaans goedkoper dan woningen en dus interessant voor wie de koopmarkt wil betreden. Bovendien ondervinden jongeren er momenteel minder concurrentie van investeerders. De afschaffing van de federale woonbonus maakt vastgoed minder interessant voor investeerders en zij kijken toch vooral naar de appartementenmarkt.” Daarnaast wijst hij op de stabielere rentevoeten. “De rentetarieven schommelen nu al even rond 3 procent, waardoor de druk om snel te beslissen wegvalt.”

Zijn dit signalen dat het startersprobleem misschien zal koelen zonder blazen? Of is het veeleer structureel en zijn gerichte ingrepen nodig om jongeren zonder al te veel hindernissen een geschikte woning te laten vinden?

Enige waakzaamheid is toch wel geboden. Al was het maar omdat een moeilijke toegang van jongeren tot de woningmarkt op een bredere betaalbaarheidsproblematiek wijst. En wonen is een grondrecht, om goede redenen: het heeft effecten op welzijn, gezondheid, kansen op werk en studieresultaten. Het is dus in ieders belang dat jonge mensen een goede start kunnen maken op de woningmarkt.

Roel Helgers wijst er ook op dat wonen verbonden is aan arbeidsmobiliteit. “Als jongeren niet kunnen wonen in de buurt van economische centra als Brussel, Gent, Leuven of Antwerpen, trekken ze verder weg. Dat heeft economische gevolgen, denk maar aan de jaarlijkse filekosten van zo’n 5 miljard euro.”

‘Als jongeren niet kunnen wonen in de buurt van economische centra als Brussel, Gent, Leuven of Antwerpen, trekken ze verder weg. Dat heeft economische gevolgen, denk maar aan de jaarlijkse filekosten van zo’n 5 miljard euro’

Toch pleiten Helgers en Vastmans voor terughoudendheid bij het nemen van ondersteunende maatregelen. “Een moeilijkere periode uitzweten, eventueel met enkele flankerende maatregelen, is niet noodzakelijk verkeerd”, zegt Vastmans. “De markt heeft soms tijd nodig.”

Ze waarschuwen vooral voor generieke maatregelen die extra geld richting de woningmarkt stuwen. “De woonbonus is het schoolvoorbeeld van zo’n slechte maatregel”, aldus Helgers. “Die heeft gewoon de prijzen opgedreven.”

Frank Vastmans vindt in dat verband ook de trend naar langere looptijden van leningen een aandachtspunt. “Een langere looptijd verbetert op de korte termijn wel de toegankelijkheid tot de woningmarkt, maar als het de norm wordt, ondergraaft het op de langere termijn de betaalbaarheid.”

Zijn gerichte maatregelen, zoals voordelige startersleningen, wel een oplossing? “Ze zijn alleszins beter dan algemene maatregelen”, antwoordt Helgers. “Maar je moet opletten met het bevoordelen van bepaalde groepen, want dan benadeel je andere. En vooral: het lost het kernprobleem – het tekort aan woningen – niet op.”

Ook Frank Vastmans vindt dat het aanbod op de koopmarkt, vooral in en rond grotere steden, onvoldoende is afgestemd op de vraag. “De druk op steden als Leuven en Gent is enorm”, stelt hij. Hij suggereert dat steden meer in de breedte zouden moeten kunnen groeien. “In onze steden worden bijna nog uitsluitend appartementen bijgebouwd, terwijl die jonge mensen vooral op zoek zijn naar gezinswoningen. Voorzie je compacte eengezinswoningen aan de stadsrand, dan voorkom je dat mensen nog verder weg trekken en grotere woningen betrekken.”