2022 en 2023 waren op zijn minst gezegd niet de beste jaren voor beursgenoteerd vastgoed. Ondanks de voorspellingen was 2024 ook niet het jaar van de grote kentering, al zijn er ondertussen enkele lichtpuntjes die doen verhopen dat volgend jaar beter wordt. Misschien beter.

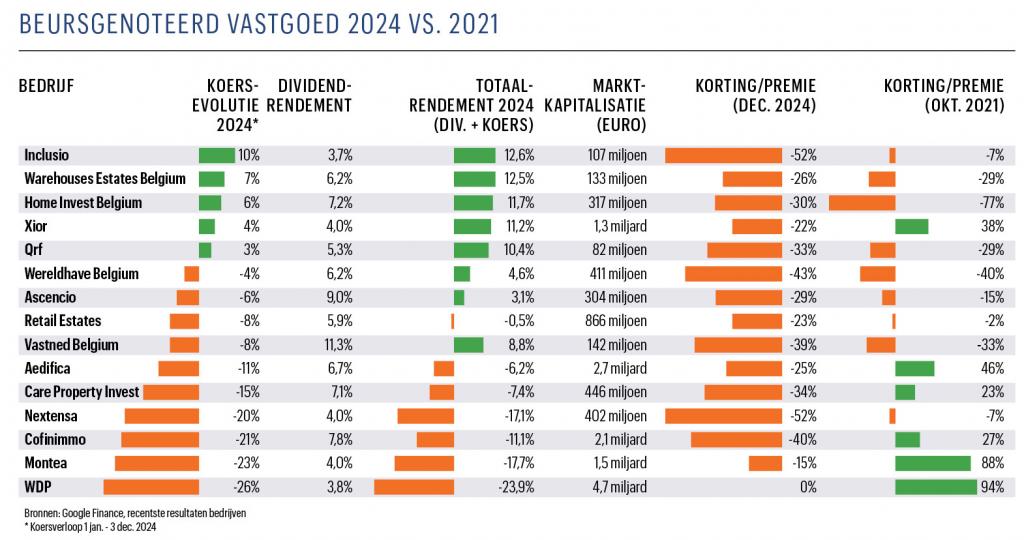

2024 had het jaar van de heropleving van beursgenoteerde vastgoedbedrijven moeten zijn, maar die hausse is grotendeels uitgebleven. De voornaamste Europese vastgoedindexen leverden sinds begin dit jaar een totaalrendement (koersevolutie plus dividenden) van 0 tot 3 procent op. Voor de brede Europese aandelenmarkt is dat 9 procent, om maar te zwijgen van de Amerikaanse aandelen, die 25 procent en meer stegen.

“Die slechte prestatie van vastgoed was aan het begin van het jaar niet verwacht. Iedereen ging er toen nog van uit dat de Europese Centrale Bank (ECB) de rente vlug zou verlagen en het klimaat voor vastgoed zou verbeteren. Alleen daalde de rente minder snel dan verwacht”, zegt Pascale Nachtergaele, die een vastgoedfonds bij Bank Nagelmackers beheert.

Lange- en kortetermijnrente

De koersen van vastgoedaandelen kregen de afgelopen jaar achtbaanallures. “Het begin van het jaar was lastig. De zomer was dan weer een heel goede periode, maar dat positieve sentiment is ondertussen helemaal weg, onder meer doordat de langetermijnrentes opnieuw zijn gestegen”, zegt Pascale Nachtergaele.

Die langetermijnrente blijft een omgekeerd evenredig effect hebben op de koersen van de vastgoedaandelen – als de rente stijgt, dalen die aandelen, en omgekeerd – en is dan ook cruciaal voor die markt. “Het belangrijkste aan de langetermijnrente is dat die stabiel blijft. Dan heeft de markt een goede visibiliteit op de waardering van de activa van vastgoedspelers en de financieringskosten”, zegt Pascale Nachtergaele.

De stijgende rente was de oorzaak van het bloedbad in het beursgenoteerde vastgoed in 2022 en 2023. Nachtergaele: “Dat leidde tot stevige afwaarderingen van de vastgoedportefeuilles, maar we zien die stilaan uitbodemen en hier en daar zelfs licht stijgen.”

“Van 2021 tot maart van dit jaar was dat omgekeerde verband tussen de langetermijnrente en de vastgoedkoersen een feit”, zegt analist en vastgoedexpert Gert De Mesure. “Sinds de zomer hebben die aandelen zich daar wat van losgekoppeld en hebben ze meer gereageerd op de kortetermijnrente. Die is in Europa aan het dalen door de renteverlagingen van de centrale banken. Dat is goed nieuws voor de financieringskosten van vastgoedbedrijven en daar reageerden hun koersen positief op.”

De verliezers van gisteren…

Maar de Belgische vastgoedaandelen surften niet mee op die heropleving. “De Belgische vastgoedbedrijven hebben zich allemaal ingedekt tegen renteschommelingen, waardoor ze niet profiteerden van de daling van de kortetermijnrente”, verklaart Gert De Mesure.

Er zijn nog redenen waarom de Belgische vastgoedaandelen het slechter deden dan de Europese. “Zorgvastoed en logistiek vastgoed maken een groot deel uit van de Belgische beursgenoteerde vastgoedkorf. Die zijn goed voor respectievelijk 40 en 26 procent van het gewicht en net die twee segmenten deden het slecht. Winkelvastgoed hield dan weer beter stand, maar dat is slechts goed voor 6 procent van het totaal”, zegt de vastgoedspecialist.

De beursprestaties van die segmenten lopen sterk uiteen. “Sinds begin dit jaar staat winkelvastgoed in Europa op plus 17 procent. Logistiek doet het minder met min 10 procent en zorgvastgoed en kantoren met min 6 procent. Residentieel vastgoed hield stand en eindigde op 7 procent winst. Logistiek en zorgvastgoed noteerden tegen hogere waarderingen, waardoor hun koersen kwetsbaarder waren voor slecht nieuws”, zegt Gert De Mesure.

Het logistieke segment gaat het operationeel iets minder voor de wind. “Vanaf de zomer kwamen er signalen dat de vraag wat verzwakte en dat ze hun panden iets minder makkelijk verhuurd krijgen. Ook al is dat niet dramatisch. Montea zei bijvoorbeeld dat zelfs als alle contracten die volgend jaar vervallen niet vernieuwd worden, de bezettingsgraad nog op 98 procent eindigt. Beleggers wachten op de vierdekwartaalcijfers om de evolutie van de bezettingsgraad in te schatten. Misschien zal dat niet zo slecht zijn als wat nu in de koersen weerspiegeld is”, zegt Pascale Nachtergaele.

Hetzelfde verhaal geldt voor zorgvastgoed. “Dat segment lijdt nog onder de problemen van de rusthuisuitbaters. In Frankrijk zijn er een aantal schandalen geweest en in Duitsland zijn een paar kleine uitbaters over de kop gegaan. De marge van die operatoren stond onder druk, al lijkt die momenteel uit te bodemen en zelfs weer wat aan te trekken. Zorgvastgoed zou weleens het segment kunnen zijn dat volgend jaar aantrekt”, zegt de analist van Bank Nagelmackers.

‘Belgische vastgoedbedrijven hebben zich allemaal ingedekt tegen renteschommelingen, waardoor ze niet profiteerden van de daling van de kortetermijnrente’

… kunnen de winnaars van morgen zijn

Ook Gert De Mesure sluit een heropleving van het logistieke vastgoed niet uit. “Er gebeuren opnieuw koop- en verkooptransacties in dat segment. Voordien zetten logistieke spelers in op eigen ontwikkelingen omdat het rendement daarvan hoger lag dan wanneer ze panden kochten, maar dat rendementsverschil is er bijna niet meer. Dankzij de combinatie van eigen ontwikkelingen en de aankoop van andere panden, kunnen ze misschien hun groeidoelstellingen blijven halen. Zodra de markt dat beseft, samen met waarderingen die nog nooit zo laag zijn geweest, kunnen de aandelenkoersen stevig herstellen”, zegt hij.

Ook in het zorgsegment is zo’n scenario niet uitgesloten, al zal dat moeizamer gaan. “Door de vele kapitaalverhogingen is hun winst per aandeel gestagneerd of licht gedaald. Het probleem is dat er in zorgvastgoed nog geen transacties zijn en groei dus moeilijk is”, zegt Gert De Mesure.

Voor de drie zorgvastgoedspelers Aedifica, Care Property Invest en Cofinimmo zal het zaak zijn klaar te staan voor het moment waarop de transactiemarkt weer opengaat. Maar ze zijn daar niet alledrie even klaar voor. “Aedifica heeft een voldoende lage schuldgraad om daar een rol in te spelen. Bij Cofinimmo zal dat zonder een kapitaalverhoging lastig zijn, omdat het een hoge schuldgraad heeft en een groter deel van zijn winst als dividend uitkeert. Cofinimmo moet dus zijn kapitaal versterken, zijn dividend verlagen of beide, en dat hopen te compenseren met nieuwe projecten. De grote vraag is in welke mate dat nu al in de koersen zit. Maar ook als het opnieuw met groei aanknoopt, kan dat de markt verrassen”, zegt Gert De Mesure.

Van de heropleving van het Europese beursgenoteerde winkelvastgoed heeft België minder kunnen profiteren. “Vooral de heel grote spelers, zoals Unibail-Romdamco-Westfield en Klépierre, hebben het goed gedaan, doordat de consument is blijven uitgeven. Maar in België hebben we vooral kleine retailspelers. Het grote voordeel van dat segment blijft dat het vlot de inflatie kan doorrekenen in de huurprijzen. Daarnaast zijn de doemscenario’s ontkracht waarin fysieke winkels door e-commerce zouden verdwijnen. Ook de faillissementen van winkelketens veroorzaakten weinig problemen. Die panden werden vrij snel opgevuld met nieuwe huurders. De grote vraag voor winkelvastgoed is of de consument volgend jaar zal blijven uitgeven en of er een recessie komt”, zegt Pascale Nachtergaele.

Gert De Mesure merkt jaar na jaar een zeker haasje-overeffect bij de segmenten van de gereglementeerde vastgoedvenootschappen of gvv’s. “In 2022 was logistiek de slechtste presteerder, in 2023 was het de beste en in 2024 opnieuw de slechtste. Vorig jaar deed residentieel vastgoed het slecht en dit jaar weer goed. Begin volgend jaar zullen beheerders deels winst nemen op hun beste presteerders van dit jaar en weer met een propere lei beginnen”, zegt hij.

Het draait om waardering

De brede markt voor vastgoeddeals stond in 2023 helemaal stil, maar gaf in 2024 opnieuw wat teken van leven. De verwachtingen zijn dat die heropleving volgend jaar doorzet. “Er waren opnieuw enkele grote vastgoeddeals, zoals de overname van het Spaanse Lar of het bod op het Britse Tritax Eurobox. Er zijn ook meer dan in 2023 transacties geweest van bedrijven die delen van hun vastgoedportefeuille van de hand deden. Vastgoedbedrijven gaven het afgelopen jaar ook meer obligaties uit. Hun financieringsmarkt is dus weer open. En ze hebben meer kapitaalverhogingen en private plaatsingen bij institutionele beleggers gedaan”, zegt Pascale Nachtergaele.

Dat 2024 geen boerenjaar was, weerspiegelt zich ook in de waarderingen. “Als je kijkt naar de verhouding tussen het brutodividendrendement van Belgische gvv’s en het rendement van de Belgische tienjarige overheidsobligatie, zijn gvv’s momenteel aantrekkelijk gewaardeerd, al kan het verschil tussen die twee natuurlijk nog groter worden”, zegt Gert De Mesure.

En de waardering blijft nog altijd de potgrond voor positieve toekomstige rendementen. “In het retailsegment waren er na corona belachelijk lage waarderingen. Zo noteerde Unibail-Rodamco-Westfield eind vorig jaar tegen 5 keer zijn winst, onder meer doordat het geen dividend meer uitkeerde, maar sindsdien zijn de resultaten verbeterd en herstelde de koers van 45 naar 75 euro”, geeft de analist als voorbeeld.

Ook in de dividenden is er een herstel merkbaar. “Spelers die hun dividend geschrapt hadden, zoals Unibail-Rodamco-Westfield of een aantal Duitse bedrijven, voeren dat opnieuw in. Voor andere spelers is het dan weer onzeker of ze hun dividend op peil kunnen houden”, zegt Pascale Nachtergaele. “Cofinimmo bijvoorbeeld heeft een heel hoog dividendrendement, aangezien het zijn volledige winst uitkeert. Daardoor heeft het minder marge om dat niveau aan te houden tegenover bedrijven die slechts 80 procent van hun winst uitkeren.”

Daarnaast kijken beleggers naar de verhouding tussen de intrinsieke waarde van de vastgoedportefeuilles en de beurswaarde van de gvv’s. Als de beurswaarde groter is dan de intrinsieke waarde, noteert het aandeel tegen een premie. Als die kleiner is, noteert het tegen een korting. “De Europese vastgoedsector noteert tegen een gemiddelde korting van 20 procent tegenover zijn intrinsieke waarde. Vorig jaar was die korting nog groter, maar ook dit niveau is nog aantrekkelijk”, zegt Pascale Nachtergaele.

“Weinig gvv’s die tegen een korting noteren, spelen daarop in. Nog te veel gvv’s zien groei als de enige manier om aandeelhouderswaarde te scheppen. Maar als je tegen een korting noteert en je groeit door nieuw vastgoed te kopen, dan vernietig je in principe waarde. Stel dat de korting 30 procent bedraagt, kopen ze iets tegen een marktwaarde van 100, maar zodra ze dat in portefeuille nemen, waardeert de beurs dat maar tegen 70. Ze zouden ook het omgekeerde kunnen doen: vastgoed tegen de marktwaarde verkopen en hun eigen aandelen tegen die korting inkopen. Alleen een handvol Europese vastgoedaandelen heeft dat gedaan”, zegt Gert De Mesure.

Tot slot stipt Pascale Nachtergaele een veranderende regelgeving aan als mogelijk risico voor beursgenoteerd vastgoed. Zo genieten gvv’s van een speciaal fiscaal regime, waardoor ze een beperkte belastbare grondslag hebben. “In Europa vult elke lidstaat dat zelf in, maar het regime staat in sommige lidstaten ter discussie. In Nederland is het bijvoorbeeld afgeschaft en in Spanje heeft de afschaffing op tafel gelegen, maar het niet gehaald.”

Lees ook: