Financiële vooruitzichten voor tweede jaarhelft: ‘Het wordt nog even slechter, voor het beter wordt’

Sinds begin dit jaar staan de financiële markten in het rood. Van aandelen over obligaties tot cryptomunten: alle koersen zijn gekelderd. Is er de komende maanden een kentering in zicht? “De centrale banken zijn niet langer de vriend, maar de vijand van de financiële markten.”

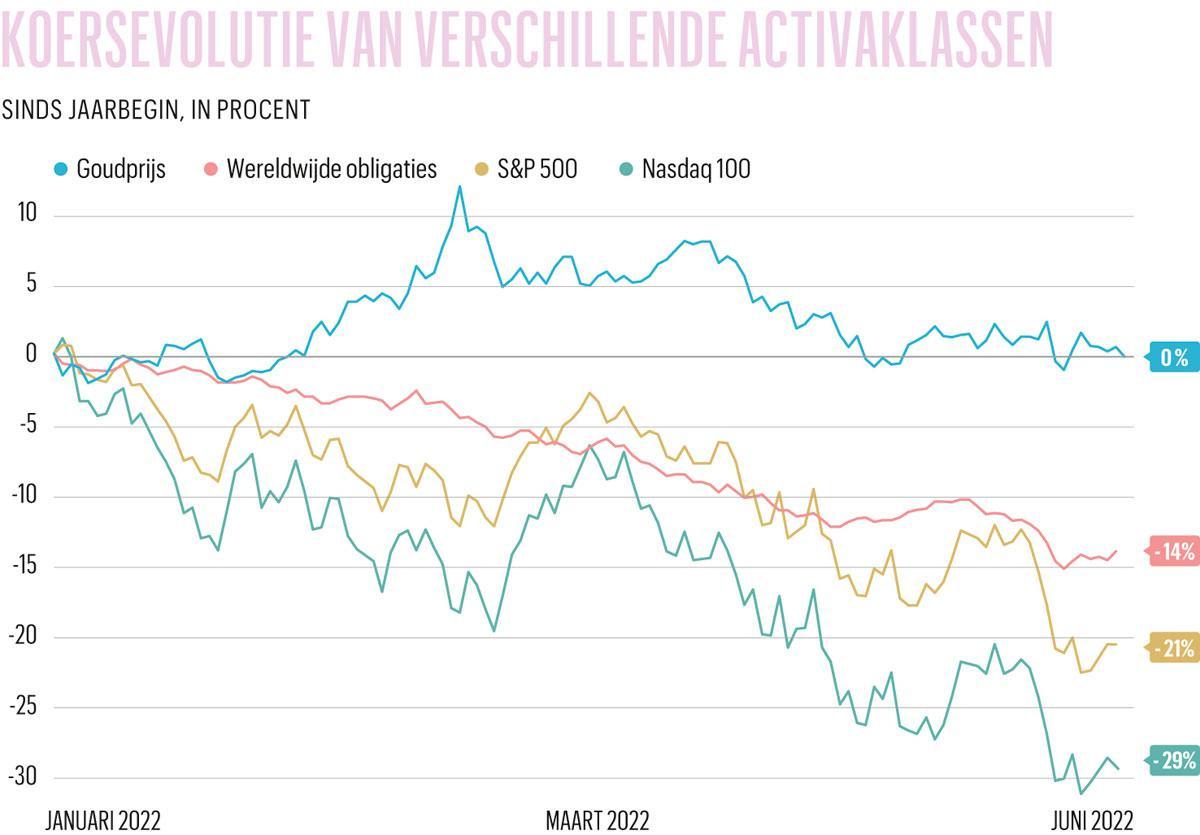

De eerste zes maanden van dit jaar zullen de geschiedenisboeken ingaan als een van de slechtste eerste jaarhelften voor de financiële markten. Het gros van de indexen staat sinds begin dit jaar in het rood. Op het moment dat we dit schrijven, noteert de wereldwijde MSCI World-index 23 procent lager. De S&P 500, de index met de grootste vijfhonderd Amerikaanse bedrijven, staat op -24 procent en de Amerikaanse technologiebeurs Nasdaq op -33 procent. Dichter bij huis gingen de Stoxx Europe 600 met 18 procent en de Bel-20 met 16 procent achteruit.

Risicobewuste beleggers die een gemengde portefeuille hadden samengesteld, waren eraan voor de moeite, want ook de obligatiemarkten kregen een knauw. De wereldwijde obligatie-indexen gingen sinds januari met 5 à 10 procent onderuit. “De klassieke 60-40-portefeuille (met 60 procent aandelen en 40 procent obligaties, nvdr) beleefde zijn slechtste jaarstart sinds 1962″, weet Karen Ward, strateeg bij JP Morgan Asset Management. De belangrijkste oorzaak voor dat financiële bloedbad? “De centrale banken zijn niet langer de vriend, maar de vijand van de financiële markten”, zegt Ward.

Eind vorig jaar kwamen de meeste centrale banken tot de vaststelling dat de inflatie, die ze tot dan als tijdelijk hadden afgedaan, langer zou aanhouden. Zoals het plichtbewuste centrale banken betaamt, namen ze verkrappingsmaatregelen en kondigden ze het einde van hun obligatieaankopen (quantitative easing of QE) en renteverhogingen aan. Eerst ging dat mondjesmaat, maar toen de oorlog in Oekraïne de energieprijzen omhoogstuwde en de inflatie voort aanwakkerde, werden de centrale banken met de maand agressiever. Het hoogtepunt was de recente beslissing van de Federal Reserve (Fed), de Amerikaanse centrale bank, om de rente in één keer met 0,75 procent te verhogen – de strafste verhoging in bijna dertig jaar.

Een jaar geleden zou iedere analist en econoom zo’n renteverhoging ondenkbaar hebben gevonden. Inmiddels sluit ook de Europese Centrale Bank een verhoging met 0,5 procent na de zomer niet uit. De verwachtingen voor de Amerikaanse beleidsrente zijn de laatste weken in ijltempo opgekrikt van 2 tot meer dan 3 procent. Daarop anticiperend hebben de markten de rentes op overheidsobligaties de hoogte ingejaagd door ze massaal in de uitverkoop te zetten. Voor obligaties geldt dat de koersen dalen wanneer ze worden verkocht, maar dat stuwt de rente op de vervaldag wel omhoog. De rente op Amerikaans staatspapier met een looptijd van tien jaar ging van 1,5 procent in januari naar meer dan 3 procent nu. En omdat de Amerikaanse tienjaarsrente fungeert als maatstaf van andere financiële risicoactiva, zijn die koersen mee gekelderd.

De inflatie en een mogelijke recessie zijn de hamer en het aambeeld waartussen de centrale banken en de financiële markten momenteel gekneld zitten. Want ondanks het bloedbad op de financiële markten zat economisch alles nog snor. In de geavanceerde economieën bevindt de werkloosheid zich op een historisch laagtepunt, boeken de bedrijven recordwinsten en staan de belangrijkste economische barometers voorlopig nog op economische groei. Dat plaatje kan een knauw krijgen als de centrale banken te fel verkrappen, waardoor consumenten en bedrijven minder kredietruimte krijgen om te investeren en te consumeren, de hogere renteaflossingen beginnen te wegen op de bedrijfswinsten en de algemene vraag in de economie in elkaar stuikt.

“Het wordt nog even slechter, voor het beter wordt”, zegt Vincent Juvyns, strateeg bij JP Morgan Asset Management. De energiekrapte als gevolg van de Oekraïne-oorlog zal de inflatie hoog houden en wegen op de Europese groei. Anderzijds heeft Juvyns nog nooit zo’n sterke Europese eensgezindheid gezien. Alle steun-, herstel- en investeringsmaatregelen die van kracht zijn of dat nog worden, zijn goed voor bijna 10 procent van het Europese bruto binnenlands product. “Op korte termijn zijn we voorzichtig, maar op middellange en lange termijn blijven de vooruitzichten goed”, aldus Juvyns.

Nu de eerste jaarhelft achter de rug is, is de vraag wat de financiële activa de komende zes maanden in spe hebben.

Lees verder onder de grafiek.

Obligaties – Waarderingen worden weer aantrekkelijk

Volgens Frank Vranken, hoofdstrateeg bij de private bank Edmond De Rotschild, zal het in de tweede jaarhelft op de obligatiemarkten niet zo’n vaart meer lopen als de voorbije maanden. “De obligatierentes zijn de afgelopen maanden enorm snel gestegen. De rente op Amerikaans staatspapier op tien jaar is van 1,6 naar 3,3 procent gegaan, de tweejaarsrente van 0,8 naar meer dan 3 procent. Het tempo van de renteverhogingen, vooral in de Verenigde Staten, zal niet zo hoog blijven. Die verhogingen zullen op de economie beginnen te wegen, waardoor de centrale banken minder hevig zullen verkrappen.”

Dat is de reden waarom Vranken verwacht dat de obligatiemarkten in rustiger vaarwater komen. “De obligatiemarkten zitten wellicht aan hun bodem. Hier en daar beginnen bepaalde obligaties aantrekkelijker gewaardeerd te worden. De rentekloof tussen overheids- en bedrijfsobligaties begint ook wat te vergroten, waardoor er tussen die laatste mooie rendementen komen bovendrijven. Dat was een paar maanden geleden nog niet het geval.”

Onafhankelijk analist Gert De Mesure ziet soortgelijke ontwikkelingen. “Bepaalde obligaties die anderhalf jaar geleden met een lage coupon zijn uitgegeven, noteren ondertussen tegen zulke lage koersen dat ze tegen de vervaldag een aantrekkelijk nettorendement opleveren.”

Aandelen – Fundamenten geven weer de doorslag

“De aandelenmarkten zijn nog niet uit de gevarenzone”, stelt Frank Vranken vast. “Ik verwacht geen even felle daling als de voorbije maanden meer, maar de volatiliteit zal hoog blijven op de beurzen. Hier en daar zullen bedrijven tegenvallende winstcijfers of verliezen moeten opbiechten.”

De stijgende rentes hebben risicoactiva zoals aandelen minder aantrekkelijk gemaakt, waardoor beleggers de koersen lager stuurden. Maar daarmee is de bodem niet noodzakelijk bereikt. “Als we in een recessie terechtkomen, kunnen de waarderingen nog verder dalen”, zegt Frank Vranken. “Nu staan ze in de Verenigde Staten en Europa op hun historische gemiddelde. Tijdens recessies liggen die vaak nog 2 tot 3 punten lager.”

Of die recessie er komt, is een groot vraagteken. “Op korte termijn is een milde recessie mogelijk, maar we zien geen risico op een jarenlange economische terugval”, stelt Karen Ward. “Er zijn geen grote onevenwichtigheden die een lange recessie kunnen veroorzaken. Dat zullen de centrale banken en de overheden ook niet toelaten. Het tijdperk van de besparingen is voorbij.”

“Bedrijven en consumenten staan financieel veel sterker, waardoor een langdurige economische terugval minder waarschijnlijk is”, voeg Frank Vranken toe. Hoewel het volgens hem te vroeg is om al te rekenen op de redding door de centrale banken en de overheden. “Zeker in de Verenigde Staten is de arbeidsmarkt nog veel te krap. Pas als de werkloosheid begint te stijgen, zal de Fed voorzichtiger worden.”

Karen Ward verwacht wel een nieuw economisch regime waar andere bedrijven van zullen profiteren dan de beurstoppers van de jongste tien jaar. “De cyclus van na de financiële crisis is geen goede gids voor de komende periode. Door de lage rente zijn de fundamenten van de bedrijven lang niet van tel geweest. Vooral de grote groeibedrijven hebben daarvan geprofiteerd. Vanaf nu zullen de meer mature, achtergebleven sectoren het goed doen.”

Vastgoed en infrastructuur – Rente en inflatie zijn bepalend

Ook op de vastgoedmarkt hebben de rentestijgingen hun effect niet gemist. “Zeg me waar de rente binnenkort naartoe gaat, dan zal ik je vertellen wat de vastgoedmarkt zal doen”, klinkt het laconiek bij Gert De Mesure, onafhankelijk analist gespecialiseerd in beursgenoteerd vastgoed.

“De koers van sommige vastgoedaandelen is al sterk teruggevallen, waardoor ze weer interessant beginnen te worden”, zegt De Mesure. “De verkoopgolf heeft alle aandelen naar beneden gesleurd, waardoor het de moeite loont hier en daar te gaan bodemvissen – maar dan wel op individuele vastgoedaandelen. Je moet wel nog meer je huiswerk maken dan vroeger.” De tijd dat de hele vastgoedmarkt profiteerde van de rugwind van de lage rente is voorbij. Vastgoedrendementen zijn goed beschermd tegen de inflatie, aangezien de meeste huurcontracten geïndexeerd zijn, maar ze zijn niet ingedekt tegen de stijgende rente. “Als vastgoedspelers zich tegen hogere rentes moeten financieren, zullen ze hun vastgoed tegen lagere prijzen willen kopen om hun rendement op peil te houden. Ik verwacht hier en daar afwaarderingen in de balansen. Dat zit al in de meeste koersen verwerkt”, legt Gert De Mesure uit. “Daarnaast zal vastgoedfinanciering ook voor particulieren duurder worden. Dat zet extra neerwaartse druk op de vastgoedprijzen.” Ook infrastructuuraandelen kunnen een portefeuille mee diversifiëren, temeer omdat ze doorgaan als een goede bescherming in tijden van oplopende inflatie. “Inflatie kan de inkomsten drukken en de kosten verhogen via hogere rentes. Maar infrastructuurspelers hebben geïndexeerde contracten, waardoor hun inkomsten meestijgen. Tegelijk hebben ze zich ingedekt tegen renteverhogingen, waardoor ze wel de voordelen maar niet de nadelen van de oplopende inflatie ondervinden”, aldus Gert De Mesure. Die defensieve troef heeft zijn werk gedaan de afgelopen maanden, afgaand op de koersen van infrastructuurspelers zoals TINC, dat sinds januari slechts 3 procent verloren heeft. “Infrastructuur heeft zijn defensieve karakter uitgespeeld. Beleggers mogen hun posities afbouwen om elders betere kansen te benutten.”

Goud – Rugwind én tegenwind

Goud beleefde een volatiele zes maanden. In de weken voor en na de Russische invasie in Oekraïne klom de goudprijs boven de magische grens van 2.000 dollar per ounce, om even snel weer terug te vallen tot het niveau van begin dit jaar. Vergeleken met andere activaklassen is dat niet slecht. “In euro heeft goud 8 procent opgebracht, een stuk meer dan de rode cijfers van de indexen met Europese aandelen of obligaties”, zegt Ole Hansen, grondstoffenspecialist bij Saxo Bank. In dollar zette goud een rendement van 1 procent neer. Twee krachten houden de goudprijs binnen een bepaalde bandbreedte, zegt Hansen. “Enerzijds stijgt de vrees dat de agressieve renteverhoging van de Fed een recessie zal veroorzaken. Dat leidt tot veel economische onzekerheid. Dat en de geopolitieke onzekerheid zouden de goudprijs hoger moeten stuwen. Maar goud krijgt ook tegenwind van de stijgende rentes en de sterke dollar.”

Goud zal de komende periode wel zijn rol blijven spelen als bescherming tegen onzekerheid en volatiliteit. “De rol die goud als belegging kan spelen, moet je binnen een brede portefeuille bekijken. De belangrijkste reden om goud in je portefeuille op te nemen, is het stagflatierisico, waarbij de centrale banken de inflatie niet kunnen temmen en de economische groei wel afneemt, en ze niet voort kunnen verkrappen. Dat kan goed uitpakken voor goud.”

Er zijn wel andere scenario’s mogelijk waarin het edelmetaal minder uitblinkt. “Als de markt op een gegeven moment echt begint te geloven dat de centrale banken de inflatie kunnen beteugelen zonder de groei af te remmen, de rentes hoger blijven en de dollar verder versterkt, pakt dat slecht uit voor goud”, zegt Hansen.

Op de vraag of cryptomunten die rol van goud aan het overnemen zijn, is het antwoord kort: “Onzin. Goudbeleggers beogen langetermijnwinsten en bescherming tegen onzekerheid. Dat vind je niet terug in cryptomunten, getuige daarvan de laatste maanden.”

Cryptomunten – Sentiment beneden alle peil

De aandelen- en de obligatiemarkten hebben sinds begin dit jaar rake klappen geïncasseerd, maar de cryptomarkten hebben een ware aframmeling gekregen. Eind vorig jaar was de totale marktkapitalisatie van alle cryptomunten op zijn hoogtepunt goed voor 3.000 miljard dollar. Sindsdien is dat teruggevallen tot ongeveer 1.000 miljard dollar.

Bitcoin, de bekendste cryptomunt, staat zo’n 70 procent onder zijn piek van november. Het nummer twee, ether, is zelfs met drie kwart gezakt. De verkoopgolf op de aandelenmarkten heeft zich op de cryptomarkten vertaald in een verkooptsunami. Al wat zich op de reguliere financiële markten voordoet, lijkt zich twee tot drie keer zo hevig door te trekken op de markt van de cryptomunten. “Een week in crypto voelt aan als maanden”, schrijft Mads Eberhardt, cryptoanalist bij Saxo Bank.

Bovendien kreeg de sector de afgelopen maanden te maken met een aaneenschakeling van wat je cryptofaillissementen zou kunnen noemen. Zo werden stablecoins, een speciaal soort cryptomunt die gelinkt is aan de dollar, plots waardeloos, of werden crypto-leenplatformen het slachtoffer van een bankrun. Daarmee is het sentiment op die markt beneden alle peil. De cryptospecialisten van het financiële-researchbedrijf MacroHive ontwikkelden een model om de trends op de cryptomarkten op te sporen en die zo goed en kwaad als het kan te voorspellen. Alle indicatoren wijzen op nog meer dieprode cijfers voor cryptobeleggers in de komende periode.

Grote institutionele beleggers hebben in de laatste twee jaar mondjesmaat in cryptomunten belegd, maar omdat die markt zo klein is, leidde wat voor die grote jongens zakgeld is, tot een felle prijsopstoot. Die trend is gekeerd en de institutionele beleggers blijven hun posities afbouwen. Voor zover het al mogelijk is voor cryptomunten vooruitzichten op te stellen, gelden die maar voor enkele weken in plaats van enkele maanden. Volgens de analisten van MacroHive ziet het er voor de komende weken slecht uit.

3,3 procent bedraagt de Amerikaanse tienjaarsrente, tegenover nog 1,6 procent begin dit jaar.

1.000 miljard dollar bedraagt de marktkapitalisatie van alle cryptomunten, tegenover nog 3.000 miljard dollar eind vorig jaar.

33 procent heeft de technologiebeurs Nasdaq ingeleverd sinds begin dit jaar.

Fout opgemerkt of meer nieuws? Meld het hier