Zoals elk jaar zal u ook in 2025 inkomsten ontvangen en uitgaven maken. Hun fiscale plafonds worden opnieuw geïndexeerd. Jef Wellens, fiscaal expert bij Wolters Kluwer, geeft een overzicht van de belangrijkste wijzigingen.

Alle inkomsten die u in 2025 ontvangt, dient u op uw aangifte in de personenbelasting van aanslagjaar 2026 te vermelden. In de digitale versie staan die wellicht al automatisch ingevuld in de juiste rubrieken. Op basis daarvan berekent de fiscus uw belastingen. Een deel van uw inkomsten is evenwel belastingvrij. Dat heeft u te danken aan de wettelijk vastgelegde fiscale plafonds.

Anderzijds maakt u in het komende jaar ook heel wat uitgaven. Bepaalde uitgaven geven recht op een belastingvermindering – ook weer binnen bepaalde grenzen. Door ze correct op uw aangifte te vermelden, daalt uw finale personenbelasting dus.

Naar jaarlijkse gewoonte berekende Jef Wellens, fiscaal expert bij Wolters Kluwer, alle nieuwe grensbedragen op basis van het gemiddelde indexcijfer van de consumptieprijzen. Een overzicht daarvan vindt u in deze tabel. Voor Trends maakt hij een overzicht van de belangrijkste veranderingen (ook buiten de indexeringen). “Al zijn er dit jaar geen spectaculaire wijzigingen”, verklapt hij. “Niet verwonderlijk, zo zonder regering.”

De hieronder vermelde cijfers moeten nog officieel gepubliceerd worden in het Belgisch Staatsblad. Dat gebeurt in principe eind januari of begin februari 2025.

Indexering

De indexering van de grensbedragen zorgt ervoor dat uw fiscaal voordeel dit jaar opnieuw een beetje toeneemt. Voor inkomstenjaren 2020 tot en met 2023 werden de meeste federale vrijstellingen en belastingverminderingen bevroren. In inkomstenjaar 2024 (aanslagjaar 2025) kwam daar een einde aan. De indexering bedroeg voor dat jaar 4,06 procent.

Voor inkomstenjaar 2025 (aanslagjaar 2026) ziet Jef Wellens een stijging met gemiddeld 3,14 procent, al is dat door de afrondingen soms iets meer of iets minder.

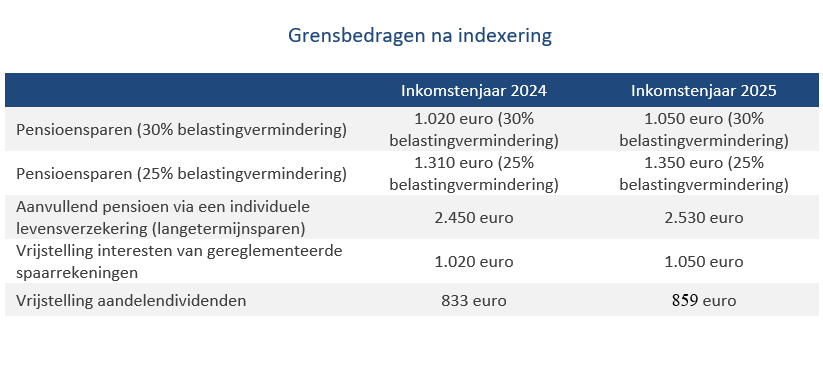

Voor spaarders en beleggers heeft de indexering van de plafonds een (lichte) impact op de maximumbedragen voor pensioensparen en langetermijnsparen, alsook op de vrijstellingen van dividenden en intresten van gereglementeerde spaarboekjes:

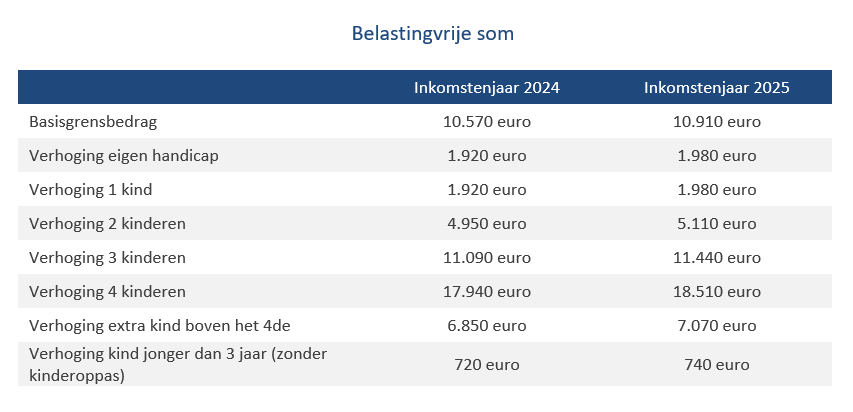

Belastingvrije som

De belastingvrije som is een onbelaste inkomstenschijf waar iedereen (die aan de personenbelasting onderworpen is) recht op heeft. Ook het grensbedrag daarvoor wordt elk jaar geïndexeerd. Voor inkomstenjaar 2025 stijgt het basisbedrag van 10.570 naar 10.910 euro. Daardoor ontsnapt volgend jaar een groter deel van uw inkomen aan belastingen: 340 euro wordt niet belast tegen het laagste belastingtarief van 25 procent, wat neerkomt op een belastingbesparing van 85 euro netto.

Ook de verhogingen – bijvoorbeeld vanwege een handicap of omdat u kinderen ten laste heeft – van de belastingvrije som worden aangepast aan de inflatie:

Tot en met vorig jaar gaf een (groot)ouder, broer of zus ten laste die minstens 65 jaar is altijd recht op een verhoging van de belastingvrije som. Voor inkomstenjaar 2024 bedroeg die verhoging 3.850 euro. Was de persoon ten laste zorgbehoevend, dan werd belastingvrije som zelfs vermeerderd met 5.770 euro.

Vanaf inkomstenjaar 2025 is de zorgbehoevendheid altijd een voorwaarde om in aanmerking te komen voor een verhoging. Bovendien stijgt de minimumleeftijd van 65 naar 66 jaar. Is aan alle voorwaarden voldaan, dan bedraagt de verhoging dit jaar 5.950 euro.

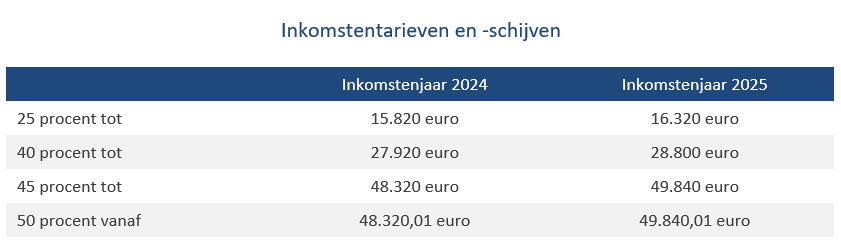

Inkomensschijven

Uw inkomsten boven de (eventueel verhoogde) belastingvrije som worden progressief belast. Het tarief varieert tussen 25 en 50 procent, volgens vastgelegde inkomstenschijven. Ook die schijven worden voor inkomstenjaar 2025 geïndexeerd:

Kinderen ten laste

Om een kind fiscaal ten laste te kunnen nemen, mogen zijn of haar nettobestaansmiddelen – bijvoorbeeld inkomsten uit een studentenjob – niet hoger zijn dan een bepaald bedrag. “Voor inkomstenjaren 2023 en 2024 werd het maximumbedrag daarvoor tijdelijk fors opgetrokken, ongeacht de samenlevingsvorm van de ouders”, weet Jef Wellens. “Voor inkomstenjaar 2024 bedroeg het 7.290 euro.”

“Belangrijk om weten is dat die tijdelijke verhoging vooralsnog niet verlengd werd door de regering in lopende zaken. Die kijkt daarvoor naar een volgende regering, die er nog niet is. Mogelijk wordt de maatregel verlengd in 2025, maar zekerheid daarover is er momenteel niet.”

Gebeurt dat niet, dan zakt het plafond voor de nettobestaansmiddelen voor inkomstenjaar 2025 naar 4.100 euro voor kinderen ten laste van gehuwde of wettelijk samenwonende ouders. Bent u alleenstaande, dan bedraagt de grens 5.930 euro per kind ten laste, ofwel 7.520 euro wanneer het kind gehandicapt is.

Kinderoppas

Ouders die opvangkosten betalen voor de crèche of buitenschoolse opvang, mogen die fiscaal inbrengen. Vorig jaar was het plafond per opvangdag 16,40 euro (per kind jonger dan 14 jaar of jonger dan 21 jaar bij een zware handicap). Voor inkomstenjaar 2025 stijgt dat bedrag door de indexering tot 16,90 euro. De belastingvermindering bedraagt 45 procent van de uitgaven.

Dienstencheques

Voor dienstencheques en wijk-werkcheques kon u in 2024 nog 20 procent van het aankoopbedrag terugvorderen via uw belastingaangifte, voor zover u het maximum van 1.790 euro niet overschreed. Vanaf inkomstenjaar 2025 verdwijnt dat belastingvoordeel in Vlaanderen. Bovendien stijgt de aankoopprijs van een dienstencheque van 9 naar 10 euro.

Thuislaadstation

Tot eind augustus 2024 gaven de uitgaven voor een vast thuislaadstation voor uw elektrische wagen onder bepaalde voorwaarden recht op een belastingvermindering. Het maximumbedrag bedroeg 1.750 euro (unidirectioneel station) of 8.000 euro (bidirectioneel station). Vanaf inkomstenjaar 2025 verdwijnt ook dat fiscaal voordeel.

Lees ook: