Almaar meer werkgevers trachten het strakke keurslijf van de loonnorm te omzeilen via alternatieve verloningssystemen. De winstpremie blijkt vooral in kleinere bedrijven een schot in de roos.

De loonnorm bepaalt in welke mate de lonen in ondernemingen boven op de index mogen stijgen. Zowel werkgevers als vakbonden zien die tweejaarlijks vastgelegde maximumgrens als een aanzienlijk obstakel. Voor bedrijven die hun werknemers een extraatje willen geven, bestaan er evenwel enkele alternatieve verloningsopties. Sinds 1 januari 2018 is er een bijkomende mogelijkheid: de winstpremie. De voordelige fiscale behandeling en de relatief eenvoudige invoering dragen bij tot de populariteit van die maatregel.

Met de winstpremie kunnen werkgevers hun medewerkers belonen op basis van de winstcijfers. Ze is gebaseerd op de bedrijfswinst van het voorbije boekjaar. De premie is een extra verloning, boven op het salaris van de medewerkers. Ze mag dus nooit loonbestanddelen of andere voordelen vervangen. De som kan bovendien in geen geval meer dan 30 procent van de brutoloonmassa van het betreffende boekjaar bedragen.

Niet voor bedrijfsleiders

Elke onderneming die is onderworpen aan de vennootschapsbelasting, kan dat voordeel invoeren. Het is weliswaar enkel voor werknemers. Bedrijfsleiders kunnen zichzelf dus geen winstpremie toekennen. Het gaat ook om een collectieve premie. Als een bedrijf beslist ze uit te keren, dan moet dat in principe aan alle werknemers gebeuren (al zijn er bepaalde afwijkingen mogelijk). Dat in tegenstelling tot bijvoorbeeld de loonbonus cao 90, waarmee de onderneming categorieën kan uitsluiten.

“Maar dat betekent niet dat de werkgever eenzelfde winstpremie dient toe te kennen aan iedereen”, weet Mieke Vanden Poel, manager tax bij het bedrijfsadviesbureau Van Havermaet. “Hij heeft de keuze tussen enerzijds een vast bedrag en anderzijds een percentage van het brutoloon. Hij beslist ook of hij voor een identieke of een gecategoriseerde winstpremie gaat. Bij een identieke premie krijgen alle medewerkers hetzelfde bedrag of percentage van hun brutoloon.”

“Bij een gecategoriseerde winstpremie mag het bedrag of het percentage variëren op basis van zes objectieve criteria: de anciënniteit, de graad, de functie, de weddeschaal, het vergoedingsniveau en de vormingsgraad. Kiest het bedrijf daarvoor, dan mag het hoogste uitgekeerde bedrag maximaal tien keer hoger zijn dan het laagste bedrag. Bedraagt de winstpremie van een jonge arbeider bijvoorbeeld 300 euro, dan mag die van een ervaren afdelingsverantwoordelijke nooit hoger zijn dan 3000 euro.”

De relatief nieuwe winstpremie lijkt haar doel niet te missen. In 2018 keerden 738 Belgische bedrijven samen 92,5 miljoen euro aan zulke premies uit, aan zo’n 50.000 werknemers. Dat blijkt uit een recent onderzoek van Vlerick Business School en Vacature.com. Volgens het hr-dienstenbureau SD Worx vinden vooral kmo’s de weg naar de flexibele verloningsmogelijkheid: meer dan de helft (55%) heeft minder dan tien werknemers, en 41 procent telt zelfs niet eens vijf medewerkers.

Wat zijn de troeven?

Maar waarom is de winstpremie een groot succes? “Uit studies weten we dat werknemers veel belang hechten aan de erkenning van hun prestaties”, zegt Mieke Vanden Poel van Van Havermaet. “Een beloning op basis van goede bedrijfsresultaten is een van de voornaamste factoren die de mate van tevredenheid over het loonpakket beïnvloeden. Met een winstpremie geef je als werkgever blijk van je waardering en spoor je je medewerkers aan om het beste van zichzelf te blijven geven.”

“De populariteit is wellicht ook het gevolg van de relatief eenvoudige invoering. Wie een identieke winstpremie in zijn zaak wil introduceren, moet dat vooraf schriftelijk meedelen aan zijn medewerkers. Het mag zelfs via e-mail of het intranet. In dat geval volstaat een beslissing door de gewone of buitengewone algemene vergadering met een gewone meerderheid van de stemmen.”

“De notulen van die vergadering moeten wel enkele verplichte vermeldingen bevatten. Meer bepaald het identieke bedrag of percentage van het loon, de manier waarop het salaris wordt berekend (in het geval van een percentage), de toekenningsvoorwaarden (bij een anciënniteitsvoorwaarde), eventuele uitsluitingen en de regels bij een vrijwillige schorsing of verbreking van de arbeidsovereenkomst. Kies je voor de invoering van een gecategoriseerde premie? Dan moet je daarvoor een cao afsluiten. Is er geen vakbondsafvaardiging in je bedrijf, dan verloopt de invoering via een toetredingsakte. Die moet ook enkele verplichte vermeldingen bevatten.”

En niet onbelangrijk voor het succes: de winstpremie kent ook een voordelige fiscale behandeling. Als werkgever betaalt u geen socialezekerheidsbijdragen, terwijl uw werknemers daarop slechts een solidariteitsbijdrage van 13,07 procent inleveren. De premie vormt (in tegenstelling tot de loonbonus cao 90 of de gewone cashbonus) geen aftrekbare kostenpost voor uw vennootschap, maar uw medewerkers betalen daarop slechts 7 procent belastingen plus gemeentetaksen.

En de alternatieven?

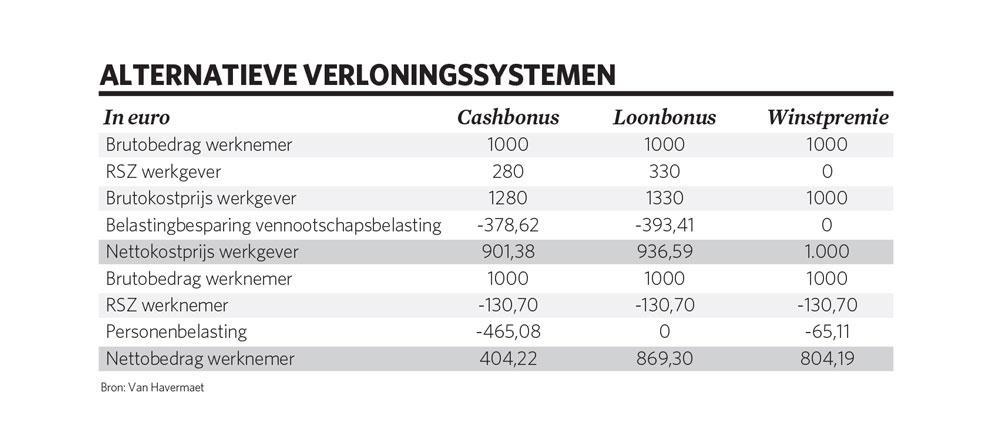

Werknemers motiveren kan ook nog altijd met de loonbonus cao 90, voor het behalen van collectieve bedrijfsdoelstellingen. Als alternatief kunt u een gewone cashbonus overwegen. De loonbonus is voor uw medewerkers zelfs nog iets voordeliger dan de winstpremie (zie tabel). Anderzijds is die laatste eenvoudiger toe te kennen, en zijn de werkgeverskosten lager. De gewone cashbonus is een pak minder interessant. Het loont dus zeker de moeite de winstpremie in overweging te nemen, voor zover uw onderneming effectief winst maakt.