De waarheid over de rentemarge van de banken

De banken dreigen ermee hun dienstverlening duurder te maken. Nochtans hebben ze de voorbije jaren hun brutomarge gevoelig vergroot, wat leidde tot hoge winsten en rijkelijke dividenden voor de aandeelhouders. De klant dreigt de dupe van dit beleid te worden.

De klaagzang van de bankiers sleept al enkele jaren aan. De monetaire versoepeling van de ECB heeft een omgeving gecreëerd waarin zowel de korte- als de langetermijnrente historisch laag staat. Voor kredietinstellingen die traditioneel hun brood verdienen door de transformatie van kortetermijnspaardeposito’s in langeretermijnkredieten of -beleggingen is dat een pijnlijk gegeven. De doorsnee Belgische bank is immers voor 80 procent van zijn inkomsten afhankelijk van de rentemarge op dat transformatieproces.

Brutomarge nam toe

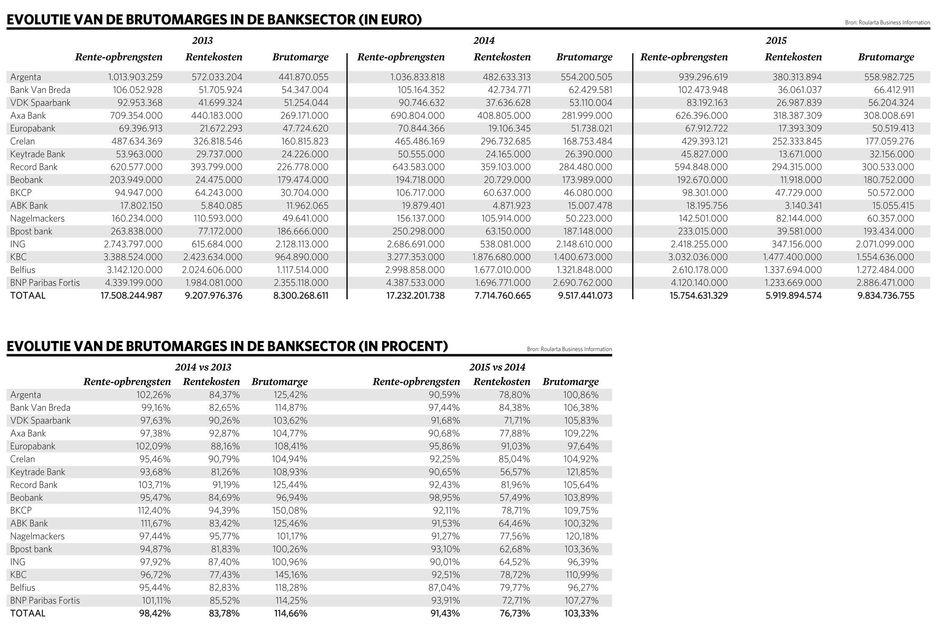

Uit onderzoek van Trends, in samenwerking met Roularta Business Information, blijkt echter dat zowat alle banken in 2014 en 2015 erin slaagden hun bruto rentemarge te vergroten. Die rentemarge geeft het verschil weer tussen de rente-opbrengsten voor de bank (de inkomsten uit kredieten en beleggingen) en de rentekosten (wat de bank betaalt als vergoeding voor liquiditeiten en spaardeposito’s).

Uit de bijgaande tabel blijkt dat de brutomarge van de banken in 2014 gemiddeld met 15 procent toenam. Dat was goed voor 1,2 miljard euro meer rente-inkomsten. Ook vorig jaar was er nog een stijging van 3 procent of 300 miljoen euro extra inkomsten. Het effect van de dalende rente blijkt evenwel duidelijk uit de sterke afname van de groei. Maar er is nog altijd sprake van groei. Dat betekent dat de inkomsten van de banken tot vorig jaar onafgebroken zijn gestegen.

Uit de cijfertabel kan afgeleid worden dat de banken die omzettoename vooral gerealiseerd hebben door de rentekosten te verlagen. In 2014 bleven de rente-opbrengsten van de banken redelijk op peil, terwijl de rentekosten gemiddeld met meer dan 15 procent daalden. In 2015 daalden de rente-opbrengsten met bijna 10 procent, maar de banken schroefden de vergoeding voor hun financiering sterker terug, met bijna 25 procent. Ze profiteerden daarbij zelf van de lage rente, waardoor hun financieringskosten op de markten, bij andere banken of bij de centrale banken daalden. Daarnaast hebben veel banken de afgelopen jaren de spaarrente voor hun klanten fors naar beneden gebracht.

Relatief pijnlijk

Vanaf 2017 zal de lage rente de banken pijn doen”

Hoe dan ook toont de daling van de rente-opbrengsten in 2015 dat de banken een probleem hebben. Kredieten aan klanten worden tegen een historisch lage rente toegekend en nieuwe beleggingen in staatsobligaties leveren nauwelijks nog opbrengsten op. Het lijdt dan ook weinig twijfel dat de rente-opbrengsten ook dit jaar verder zullen dalen.

Als ze hun marge op peil willen houden, zouden de banken dus moeten doen wat ze de voorbije jaren gedaan hebben: hun rentekosten verlagen. Maar daar zit geen rek meer op. Financiering op de markten kan nauwelijks nog goedkoper, en in de loop van 2016 hebben zowat alle banken de spaarrente voor hun klanten teruggebracht tot het wettelijk minimum van 0,11 procent.

Het zou dus kunnen dat de brutorentemarge van de banken (9,8 miljard euro in 2015) dit jaar voor het eerst daalt. En is het niet dit jaar, dan zeker volgend jaar. Daarvoor waarschuwt Max Jadot, CEO van BNP Paribas België, de grootste bank van het land: “Vanaf 2017 zal de lage rente deze en andere banken pijn doen.”

Pijn is in deze relatief. Jadot vergeet er bij te vertellen dat de brutorentemarge (rente-opbrengsten min rentekosten), en als gevolg daarvan ook de winst (brutorentemarge min exploitatiekosten en belastingen) van de banken op een zeer hoog niveau staan. Zo boekte BNP Paribas Fortis een miljard euro winst in de eerste zes maanden van 2016.

Ook andere banken kijken tegen mooie winstcijfers aan, al merk je dat de beste tijden achter de rug liggen. KBC realiseerde in België in de eerste jaarhelft 580 miljoen euro winst. Dat is een pak minder dan in 2015 maar dat heeft vooral te maken met een terugval van de commissie-inkomsten. ING België kwam aan 588 miljoen euro winst voor belastingen (een daling met 5 %) en Belfius klokte eind juni af op 249 miljoen euro nettowinst (-8 %).

Minimumrente afschaffen

De groei ligt dus duidelijk achter de rug, maar is er een existentieel probleem? De banken hebben de voorbije jaren aanzienlijke winsten gemaakt, en ook dit jaar ziet er nog goed uit. Dankzij hun gediversifieerd model kunnen de grootbanken bovendien, naast de rente-inkomsten, rekenen op andere inkomstenbronnen: commissies op de verkoop van beleggingen en fondsen, fees voor vermogensbeheer, commissies op verzekeringspremies, winst uit financiële transacties… Voor de kleine en middelgrote banken is de uitdaging een pak groter.

En toch zijn het de grootbanken die de forcing voeren. Onder aanvoering van de belangenvereniging Febelfin eisen ze dat minister van Financiën Johan Van Overtveldt de banktaksen verlaagt. Jadot en zijn collega Johan Thijs van KBC dringen er ook op aan de wettelijke minimumrente van 0,11 procent op gereglementeerde spaarboekjes af te schaffen. Dat zou de banken nog een beetje ruimte geven om de verwachte daling van de brutorentemarge te vertragen of te verzachten.

In de praktijk is die ruimte echter zeer beperkt. Nemen we het voorbeeld van KBC. Die bank besliste op een slinkse manier zijn bedrijfsklanten niet langer 0,11 maar 0 procent rente te geven. Dat gebeurde door eenzijdig de gereglementeerde spaarboekjes om te zetten in niet-gereglementeerde spaarrekeningen. Dat zou de bank ook kunnen doen voor zijn particuliere klanten in België. Die hebben naar verluidt 41 miljard euro spaardeposito’s uitstaan. Als de rente op dat bedrag wordt teruggebracht van 0,11 naar 0 procent, spaart KBC 41 miljoen euro rentevergoeding uit.

Voor alle duidelijkheid: het gaat hier om dezelfde bank die in het tweede kwartaal alleen al een groepswinst van 721 miljoen euro realiseerde. Dezelfde bank waar de zaken zo goed lopen dat de aandeelhouders eind dit jaar al een voorschot krijgen op het dividend dat normaal pas medio volgend jaar zou worden uitgekeerd. Dat interim-dividend kost de bank meer dan 400 miljoen euro, tien keer zo veel als de potentiële besparing die het schrappen van de minimumrente zou opleveren.

Duurdere bankdiensten

Een bank moet vandaag geld verdienen met zijn bankdiensten. Dat die duurder zullen worden is onvermijdelijk

Marc Raisière, CEO van Belfius, heeft dat begrepen. Ook hij wil het liefst van de 0,11 procent verplichte rente op het gereglementeerde spaarboekje af, maar hij vindt het geen strijd waard: “Belfius kan er 30 miljoen euro bij winnen, maar tezelfdertijd dreigen we een heleboel klanten voor het hoofd te stoten.” Belfius, dat een interim-dividend van 75 miljoen euro uitkeert, is ook niet van plan op korte termijn de tarieven voor een aantal bankdiensten te verhogen.

En dat is nochtans wat volgens BNP Paribas Fortis onvermijdelijk is. CEO Max Jadot ziet geen andere mogelijkheid om de lagere rente-inkomsten te compenseren: “De rentemarge staat onder druk. Een bank moet vandaag geld verdienen met zijn bankdiensten. Dat die duurder zullen worden is onvermijdelijk”. De bank gaf meteen het voorbeeld door de dossierkosten voor de herfinanciering van een woonkrediet te verdubbelen van 350 tot 700 euro.

Of dit goed zal vallen bij de klanten is maar de vraag. Velen zullen zich herinneren dat BNP Paribas Fortis eind vorig jaar zijn kas leeg maakte om de Franse hoofdaandeelhouder ter wille te zijn. Via een uitzonderlijk dividend werd 2 miljard euro uit de reserves van de Belgische dochter getransfereerd naar Parijs. Die beweging werd toen door Jadot omschreven als “gezond kapitaalbeheer”. Verlost van 2 miljard euro overtollige middelen verklaart diezelfde Jadot nu dat de bank het echt niet meer kan trekken. Tenzij de tarieven van allerlei diensten verhoogd worden en de klant voor de rekening opdraait.

Banken als KBC, BNP Paribas Fortis en ING België zijn beursgenoteerd of maken deel uit van buitenlandse beursgenoteerde groepen. Voor hen is een rendement op eigen vermogen van 10 procent het minimum, omdat ze anders niet aantrekkelijk genoeg zijn voor investeerders. Om die norm te halen, zijn blijkbaar alle middelen goed.

Van de grootbanken lijkt enkel Belfius tegen de stroom in te varen. Als staatsbank kan de instelling genoegen nemen met een beperkt rendement op eigen vermogen van 6 à 8 procent. “Wij mikken niet hoger”, zegt bestuursvoorzitter Jos Clijsters. “In de huidige rente-omgeving is het onmogelijk 10 procent rendement te halen zonder risico’s te nemen.”

‘Niet goed voor imago’

Een aantal collega-bankiers en financiële specialisten maken zich druk omdat de grootbanken hun rendementsverwachtingen afwentelen op de klanten: “Dit is geen goede zaak voor het imago van de sector”, zegt de topman van een kleinere bank. “De grootbanken denken dat ze zich alles kunnen permitteren. Terwijl het een illusie is te denken dat het schrappen van de minimale spaarrente of het verhogen van de kostprijs van de zichtrekening zal volstaan om hun rendabiliteit op peil te houden. Daarvoor zijn veel ingrijpender beslissingen nodig.”

Heel wat consultants zijn het erover eens dat er bij de grootbanken nog veel vet kan worden weggesneden. Volgens hen kunnen structurele ingrepen in de logge en inefficiënte organisatie van die banken niet langer worden uitgesteld. “Al was het maar om de concurrentie met de nieuwe fintechspelers aan te kunnen.”

“Als ik werknemer van een grootbank was, dan zou ik mij zorgen maken”, vertelt een consultant. “Het begrip ‘sociaal plan’ valt almaar vaker in de directiekamers.”

Fout opgemerkt of meer nieuws? Meld het hier