De regering-De Wever wil tegoeden die op slapende rekeningen staan sneller kunnen doorstorten naar de staatskas. In 2026 hoopt ze via die begrotingsmaatregel al een klein half miljard euro aan vergeten spaargeld op te halen.

Volgens de recentste gegevens van de Nationale Bank van België bereikte het financiële vermogen van alle Belgische huishoudens samen een record van 1.293,7 miljard euro. De zicht- en spaarrekeningen vertegenwoordigen daarin ongeveer 380 miljard euro. Uit de spaarbarometer van Santander Consumer Bank leren we dat 54 procent van de Belgen actief spaart op meer dan één spaarrekening. 22 procent houdt zelfs drie of meer spaarrekeningen aan.

Vier op de tien landgenoten verdelen hun geld ook over meerdere banken. Vooral sinds de financiële crisis van 2008 is de reden daarvoor risicospreiding: door maximaal 100.000 euro bij een bank te plaatsen, genieten spaarders altijd de volledige depositobescherming bij een eventueel faillissement van die bank. De renteverschillen tussen de marktspelers zijn een tweede reden. De opkomst van de onlinenichebanken heeft die mee versterkt.

Belgen openen vaak ook aparte spaarrekeningen voor afzonderlijke spaardoelen of personen, bijvoorbeeld voor een reis of voor hun kinderen. Sommigen hopen zo ook de belastingvrije grens voor de roerende voorheffing op de interesten – die bedraagt vandaag 1.020 euro – te kunnen vermijden. Sinds de hervorming van 2012 geldt de vrijstelling echter per persoon, en niet langer per bank of per spaarrekening.

Je kan jouw keuzes op elk moment wijzigen door onderaan de site op "Cookie-instellingen" te klikken."

Risico op slapende tegoeden

Hoe meer rekeningen u aanhoudt bij verschillende banken, hoe groter de kans dat u er na verloop van tijd een uit het oog verliest. Bij langdurige inactiviteit kan zo’n rekening als ‘slapend’ beschouwd worden. Dat is het geval als er in die periode geen actieve verrichting werd geregistreerd (buiten het bijschrijven van intresten) en er geen enkel contact plaatsvond tussen de titularis – of de rechthebbende, zoals een erfgenaam – en de financiële instelling.

Er is wel een belangrijke nuance: heeft u meerdere rekeningen bij dezelfde financiële instelling, dan wordt geen enkele rekening daarvan als slapend beschouwd als er minstens één tussenkomst (bijvoorbeeld een verrichting) voor een van die rekeningen heeft plaatsgevonden in de afgelopen vijf jaar.

Een tegoed kan ook als slapend worden beschouwd als u naar het buitenland verhuist zonder uw bank in te lichten, en als u de brieven van die bank niet meer beantwoordt. Of misschien heeft een van uw ouders of grootouders ooit een bankrekening voor u geopend, en bent u dat intussen vergeten of hebt u het nooit geweten.

Het kan ook gaan om geld van een verdwenen of overleden begunstigde van een schenking, waarbij niet bekend is wie recht heeft op een terugbetaling of waarbij die persoon niet kan worden opgespoord. Soms hebben slapende rekeningen ook betrekking op erfgenamen die niet weten waar een overledene tegoeden had staan.

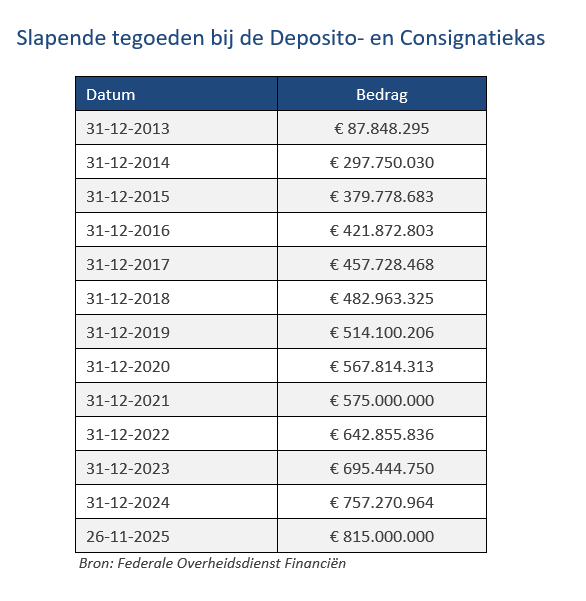

815 miljoen euro aan slapend geld

Sporadische situaties, denkt u? Toch niet: eind november 2025 stond voor 815 miljoen euro aan slapende tegoeden geparkeerd bij de Deposito- en Consignatiekas (DCK). Dat is een dienst van de federale overheidsdienst Financiën waarin de financiële instellingen sinds 2008 inactieve rekeningen en niet-opgevraagde verzekeringsuitbetalingen moeten onderbrengen.

Inderdaad: ook verzekeringsovereenkomsten kunnen slapend worden. Dat is het geval wanneer de begunstigde die recht heeft op een tussenkomst vier maanden niet van zich heeft laten horen. Geld in kluizen wordt eveneens als slapend beschouwd als de huurprijs al vijf jaar niet meer is betaald, of als de bank de huur ervan heeft opgezegd.

De 815 miljoen euro aan slapende tegoeden bij de Deposito- en Consignatiekas is verdeeld over bijna 675.000 rekeningen en contracten. Dat komt overeen met ongeveer 1.200 euro per dossier. De som groeit jaar na jaar verder aan. Vorig jaar kwam er 62 miljoen euro bij, en ook sinds begin 2025 groeiden de slapende tegoeden al met bijna 58 miljoen euro aan.

Eigenaars worden eerst opgespoord

Vooraleer banken en verzekeraars slapende tegoeden van hun klanten doorstorten naar de Deposito- en Consignatiekas, zijn ze wettelijk verplicht de eigenaars ervan op te sporen. Dat gebeurt eerst per brief naar hun laatst bekende adres. Als daar geen reactie op komt, proberen ze via het rijksregister recentere gegevens te achterhalen. Daarop volgt dan een aangetekende brief naar het adres dat ze daar terugvinden.

Pas als ook hier geen reactie op komt, wordt het geld overgedragen naar de Deposito- en Consignatiekas. Daar brengt het gewoon verder intresten op. De rentevoet kan variëren tussen 0 procent (het wettelijke minimum) en 2,50 procent (het wettelijk maximum). In december 2025 bedraagt die zelfs 2 procent.

Staat er minder dan 60 euro op een slapende rekening, dan kunnen banken en verzekeraars dat bedrag meteen anoniem overmaken aan de overheid in plaats van het door te storten naar de Deposito- en Consignatiekas. Dat geld valt dan niet meer te recupereren.

U heeft daarna nog dertig jaar tijd

Vandaag heeft u nadien nog eens dertig jaar de tijd om uw geparkeerde slapende tegoeden en de bijbehorende intresten bij de Deposito- en Consignatiekas op te eisen. De procedure verloopt het makkelijkst via het MyMinfin-platform. Na het inloggen vindt u daar onder de hoofding ‘Mijn betalingen (en teruggaven)’ de optie ‘Mijn slapende tegoeden raadplegen’. Er zijn twee blauwe knoppen: ‘Slapende tegoeden op eigen naam opzoeken’ en ‘Slapende tegoeden op naam van een derde opzoeken’.

Ontdekt u bij een opzoeking op eigen naam een slapend tegoed, dan kunt u de terugbetaling daarvan meteen aanvragen via de online applicatie e-DEPO. Dat kost u niets. Zoekt u op naam van een derde (bijvoorbeeld als erfgenaam), dan dient u via bewijsstukken – zoals een attest of akte van erfopvolging, een vonnis of een aanstellingsbewijs – uw rechten aan te tonen.

U kunt ook een aanvraag per e-mail indienen. Dan moet u een ingevuld formulier en een kopie van uw identiteitskaart versturen naar info.cdcdck@minfin.fed.be.

Wat wil de regering veranderen?

De tegoeden en de interesten waarvoor in de periode van dertig jaar geen aanvraag werd ingediend, worden automatisch eigendom van de staat. De regering-De Wever wil de verjaringstermijn nu verkorten naar vijf jaar voor slapende rekeningen, en naar tien jaar voor verdwenen begunstigden. Deze plannen zouden in 2026 alleen al ruim 474 miljoen euro moeten opleveren.

Zo vermijdt u slapende tegoeden

· Log minstens één keer om de vijf jaar in op uw bankingapplicatie. Dat volstaat voor een bank om een rekening niet als slapend te beschouwen.

· Zorg ervoor dat u altijd uw contactgegevens up-to-date houdt bij de overheid en bij uw banken en verzekeraars. Check ze dus hoe dan ook nadat u bijvoorbeeld verhuisd bent. Ook een gewijzigd e-mailadres of gsm-nummer meldt u beter meteen.

· Maak voor uzelf (en voor uw nabestaanden) een overzicht van de bankrekeningen die u heeft. Bij de opmaak van een testament kunt u dit lijstje daarin opnemen.