De rammelende staatshervorming

De zesde staatshervorming wordt verkocht als een Copernicaanse revolutie. Maar eigenlijk is Belgisch begrotingsfederalisme nog altijd structureel ongezond.

De zesde staatshervorming wordt verkocht als een Copernicaanse revolutie. Maar eigenlijk is Belgisch begrotingsfederalisme nog altijd structureel ongezond.

20 miljard euro aan bevoegdheden worden overgedragen aan de deelstaten. De deelstaten zien hun gezamenlijke middelen stijgen met 40 procent: van 45 miljard euro naar 65 miljard euro. De deelstaten krijgen extra fiscale autonomie en worden bevoegd voor kinderbijslag, het controleren en sanctioneren van de beschikbaarheid van werklozen, verkeer, fiscale aftrek op hypotheekleningen en het beleid rond de dienstencheques.

De regering-Di Rupo spreekt van de grootste staatshervorming ooit, een Copernicaanse revolutie zelfs. Financieel gezien klopt dat, maar zal het Belgische financieel federalisme daardoor beter functioneren? Het valt te betwijfelen. Eigenlijk rammelt deze staatshervorming en vooral de nieuwe financieringswet aan alle kanten.

Eigen aan het Belgische federaliseringsproces is dat uitgavenbevoegdheden en activa worden overgedragen, financieringsverantwoordelijkheden en passiva (de historische staatsschuld) blijven grosso modo federaal. De nieuwe financieringswet bevat dan ook twee fundamentele zwakheden.

1. De fiscale autonomie laat te wensen over.

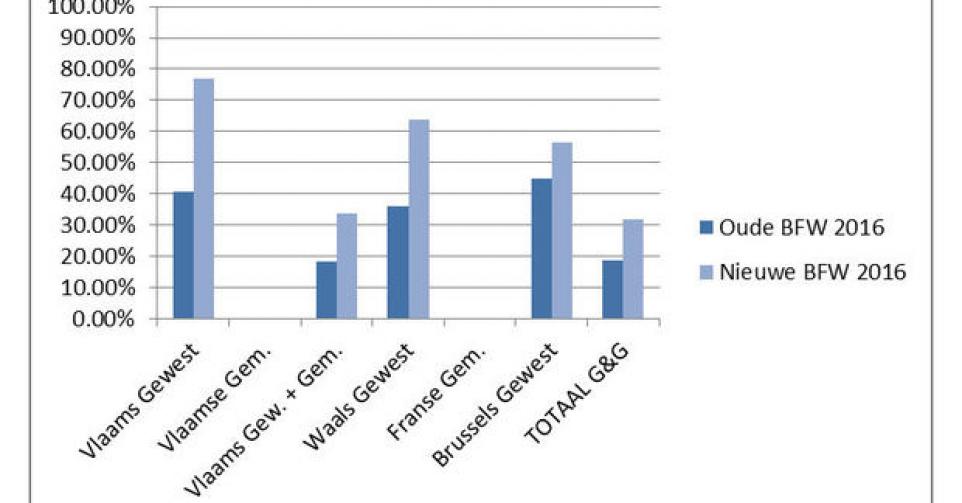

Eigen aan een gezond begrotingsfederalisme is dat het overhevelen van een uitgavenbudget naar deelstaten ook samengaat met extra fiscale autonomie. Het klopt dat de regio’s met de zesde staatshervorming meer eigen belastingbevoegdheden krijgen. Maar dat is maar een mager beestje. De fiscale autonomie van de deelstaten stijgt van 19 naar 32 procent van de totale ontvangsten. (zie grafiek boven het artikel) Daarmee is de belastingautonomie van de deelstaten nog altijd lager dan die van de lokale overheden (50%).

Effect van de financieringswet op de belastingautonomie (in % van de totale G&G-ontvangsten)

Niet enkel kwantitatief maar ook kwalitatief is deze extra fiscale autonomie weinig indrukwekkend. Er wordt inderdaad een regionale personenbelasting ingevoerd onder de vorm van opcentiemen op de federale personenbelasting. Maar de deelstaten kunnen slechts in beperkte mate een tarief zetten. Zij mogen aparte tarieven per belastingschijf hanteren maar de progressiviteit van het stelsel (hoe hoger het inkomen, hoe hoger het gemiddelde belastingpercentage) mogen ze slechts in beperkte mate inperken. Ook krijgen de deelstaten geen belastingautonomie in de vennootschapsbelasting, wat toch een belangrijke hefboom is om een regionaal economisch beleid te voeren.

2.Een gebrek aan responsabilisering

Een tweede pijler van een goed werkend begrotingsfederalisme is de graad van responsabilisering: in welke mate zijn de inkomsten afhankelijk van het goed presteren van een regio en dus van de fiscale bijdrage die ze leveren. Die responsabilisering kan versterkt worden via dotaties die worden toegekend op basis van de fiscale draagkracht of de belastingen die in een regio worden geheven. Doet een regio het goed en stijgen de fiscale inkomsten, dan stijgen ook de dotaties.

Probleem met deze nieuwe staatshervorming is dat steeds meer dotaties gekoppeld worden aan behoeften. Voor nieuwe bevoegdheden rond gezondheidszorg ontvangen de gemeenschappen dotaties op basis van behoeften (aantal 80-plussers bijvoorbeeld) en niet op basis van hun fiscale draagkracht. Ook voor de onderwijsdotaties nemen behoeften de overhand op aandeel in de personenbelasting. Idem voor de herfinanciering van Brussel waar amper garanties tegenover staan. Dat geld (oplopend tot 1 miljard euro in 2030 als we alles meetellen) zal vooral gebruikt worden om begrotingsputten te vullen.

In een recente studie van het onderzoeksinstituut Vives wordt gewezen op de risico’s van zo’n rammelende financieringswet. Als de uitgaven van de lagere overheden niet gefinancierd worden met eigen belastingontvangsten geldt een geringere zichtbaarheid van de kosten van deze uitgaven. Dit geeft aanleiding tot een minder zuinig bestedingspatroon en dus tot hogere overheidsuitgaven.

Een tweede nadeel van dotaties is dat zij volgen de Vives-studie leiden “tot een “zachte budgetbeperking”, en daardoor gepaard gaan met “moral hazard” en een “bail out”-risico. Hogere overheden menen met extra toelagen vaak de -deficitaire- overheidsfinanciën van hun lagere overheden te versterken of te redden, maar bereiken vaak het omgekeerde. Concreet dreigen dotaties aan lagere overheden – paradoxaal genoeg – de begrotingstekorten en daardoor de schuld van lagere overheden eerder te verhogen dan te verlagen.”

Om die nieuwe financiële onevenwichten te counteren zal er sneller dan gedacht nood zijn aan een nieuwe staatshervorming.

Fout opgemerkt of meer nieuws? Meld het hier