Steeds meer wetenschappelijk onderzoek wijst uit dat er op de aandelenmarkten hoeken en segmenten zijn waar beleggers bovengemiddelde rendementen kunnen vinden. Twee springen eruit.

Veel beleggers, groot of klein, professioneel of hobbyistisch, zijn erop uit de markt te verslaan. Ze proberen dat allemaal op hun eigen manier. Sommigen schatten hun financiële analytische en bedrijfsstrategische inzichten zo hoog in dat ze denken juist die bedrijven eruit te kunnen pikken die hen een bovengemiddeld rendement zullen opleveren.

Anderen beroepen zich dan weer op een meer kwantitatief-analytische aanpak en gigantische dataverwerkingscapaciteiten om patronen uit het beursverleden te filteren waarin ze hopen een formule te ontdekken met toegang tot de heilige graal.

Nobelprijsmateriaal

De werkelijkheid is dat maar weinigen daarin slagen, zoals de Morningstars en de Standard & Poors al jaren aantonen met hun onderzoek naar de langetermijnrendementen van actief beheerde beleggingsfondsen. Uiteindelijk slagen slechts heel weinig individuele beleggers erin langdurig structureel bovengemiddelde rendementen te halen.

Maar uit al dat onderzoek naar strategieën om de markt te verslaan zijn wel een aantal bronnen van bovengemiddeld rendement ontdekt die terug te brengen zijn tot specifieke eigenschappen van aandelen of bedrijven.

Die bronnen van bovengemiddeld rendement heten in het beleggersjargon factoren. De grondslagen voor die beleggingsfactoren liggen in het werk van verschillende Nobelprijswinnaars in de jaren vijftig, zestig en zeventig. Zo kwam Harry Markowitz in 1952 met zijn Modern Portfolio-theorie. Die stelde dat je met een gediversifieerde portefeuille het beste rendement kon halen in verhouding tot het genomen risico.

Dat was de basis voor het Capital Asset Pricing Model (CAPM) van onder meer William Sharpe, die met dat model de bron van aandelenrendementen probeerde te achterhalen. Het CAPM introduceerde het idee van algemeen marktrisico. Lang verhaal kort: als je de hele aandelenmarkt bij elkaar neemt, kun je daar collectief een bepaald risico op kleven. In ruil voor dat gehele risico verwachten beleggers een bepaald rendement, waarmee je voor die hele markt tot een bepaalde risico-rendementsverhouding komt en zo tot de eerste factor, namelijk de marktfactor. Sharpe was de eerste om die term op die manier te gebruiken.

In de jaren zeventig distilleerden Eugene Fame en Kenneth French, eveneens Nobel-laureaten, nog twee bijkomende rendementsbronnen of beleggingsfactoren uit hun dataset, namelijk de value-factor en de size-factor. Kort door de bocht stelt de eerste dat laag gewaardeerde aandelen structureel risicovoller zijn en daardoor hogere rendementen neerzetten. Hetzelfde geldt voor de kleine beursbedrijven, vandaar size.

Twee beleggingsfactoren springen eruit

In de decennia daarna zijn talloze andere factoren ontdekt, de ene al wat wetenschappelijker onderbouwd dan de andere. Het belangrijkste van heel die evolutie is dat beleggers daarmee toegang hebben tot bovengemiddelde marktrendementen, weliswaar steeds met risico naar verhouding, zonder dat ze daarvoor over bovennatuurlijke beleggingsvaardigheden hoeven te beschikken.

Een stap verder is met die factoren aan de slag te gaan. De onderzoekers van Alpha Architect bedachten een vrij eenvoudige manier om een beleggingsportefeuille te verrijken met factoren.

Zij benadrukken de bovengemiddelde rendementen van factoren, maar ook de diversificatiemogelijkheden. Net zoals met gewone aandelen doen beleggers er goed aan verschillende factoren in portefeuille te nemen, omdat wanneer de ene factor het goed doet, de andere misschien minder presteert, en omgekeerd.

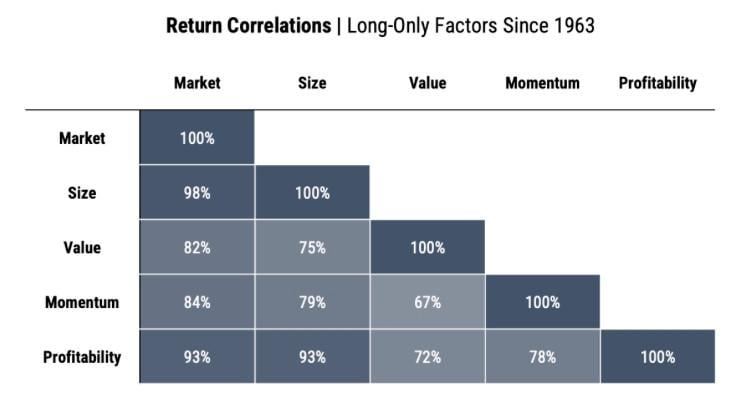

De twee meest rendabele factoren zijn momentum en value. Kwaliteit (in de grafiek ‘winstgevendheid’ genoemd) is niet zo overtuigend en size stelt zelfs ronduit teleur.

Het probleem is dat die factoren het gedurende heel lange periodes heel slecht kunnen doen. Value gaat bijvoorbeeld al vijftien jaar lang door de woestijn. Dus moet je kijken naar welke factoren het minst met elkaar gecorreleerd zijn. En het toeval wil, of misschien net niet, dat value en momentum het minst met elkaar gecorreleerd zijn en dus het beste diversificatiepaar zijn om in een portefeuille op te nemen.

Natuurlijk niet heel de portefeuille. De Alpha Architect-onderzoekers spreken van 20 tot 50 procent. Dus kortweg: 10 tot 25 procent van een portefeuille mag zowel uit een value- als een momentum-ETF bestaan.

Concreet

Voor een value-ETF kunt u kijken naar bijvoorbeeld de iShares Edge MSCI World Value Factor of de Xtrackers MSCI World Value. Beide baseren zich op de MSCI World Enhanced Value-index. Die selecteert aandelen op basis van hun koers-winstverhouding voor de komende twaalf maanden, de koers-boekwaarde en de ondernemingswaarde tegenover de operationele kasstromen.

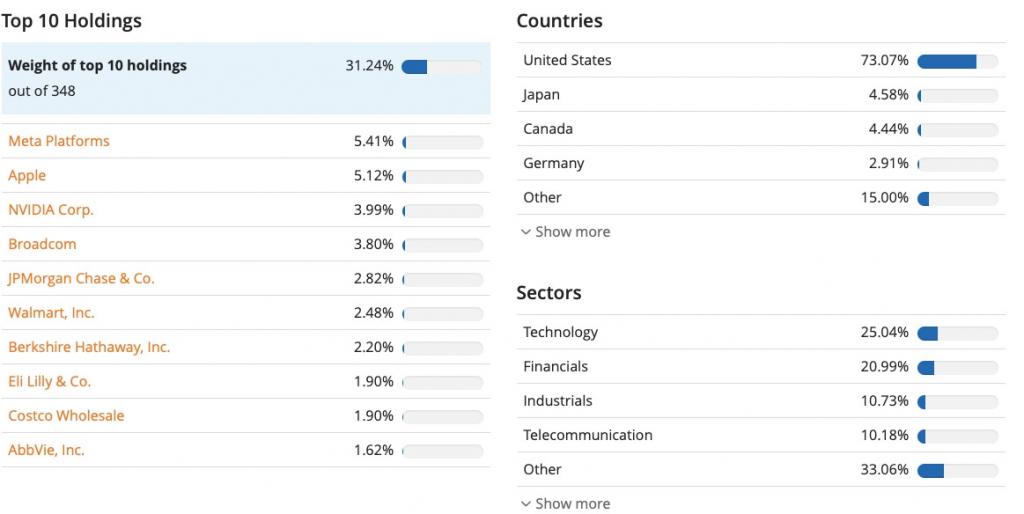

Qua diversificatie ziet dat er al een pak aantrekkelijker uit en een mooie aanvulling op de gewone wereldindex, die nog voor 70 procent uit Amerikaanse aandelen bestaat, met een sterk overwicht van groei- en technologiebedrijven.

Een andere reeks value-ETF’s om te overwegen zijn die van vermogensbeheerder Ossiam, gebaseerd op het werk van de Nobelprijswinnaar Robert Shiller en zijn Cyclically Adjusted Price Earnings-ratio, of CAPE-ratio. Die bestaan voor verschillende regio’s, maar het principe is steeds hetzelfde. De ETF kiest van de tien sectoren de vier eruit met de laagste waardering, maar met het meeste momentum, belegt daar een evenredig deel in en herbalanceert elke maand.

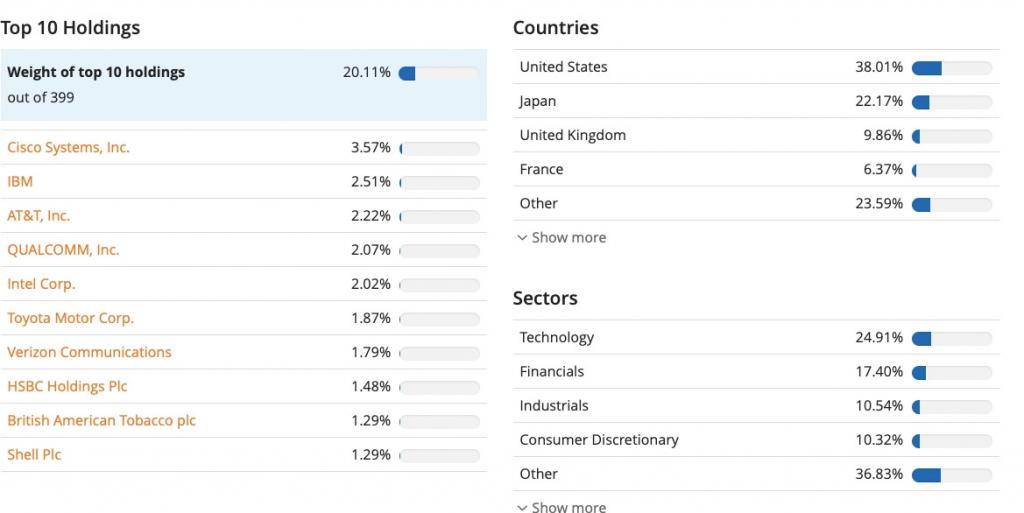

Voor het momentumdeel van de portefeuille kom je terecht bij bijvoorbeeld de iShares of Xtrackers MSCI World Momentum ETF’s. Die schaduwen allebei, zoals de naam al doet vermoeden, de MSCI World Momentum-index. Die kiest wereldwijde aandelen op basis van hun opwaartse koersbewegingen uit het verleden, bijvoorbeeld de afgelopen zes of twaalf maanden.

Bij momentum-ETF’s is de overlap met de gewone wereldindex net weer heel groot. Meteen de reden waarom het een goede aanvulling is op de value-variant.