De opmars van passief beleggen is niet meer te stuiten. Hoe gerechtvaardigd die beweging ook is, we moeten waakzaam zijn voor de neveneffecten.

Het predikaat ‘topbelegger’ wordt soms snel gegeven, zonder dat de beleggingsresultaten van degenen die het opgekleefd krijgen dat rechtvaardigen. Niet zo bij de Brit Terry Smith. Zijn fonds Fundsmith doet het in de veertien jaar dat het bestaat beduidend beter dan de wereldindex. Vorig jaar was daar een uitzondering op.

Wat als het tij keert?

Zoals het elke interessante vermogensbeheerder betaamt, schrijft Terry Smith regelmatig investeerdersbrieven waarmee hij de beleggers in zijn fonds op de hoogte houdt van de portefeuille en zijn eigen hersenroerselen.

In zijn meest recente brief neemt hij passief beleggen op de korrel. Nu, alle actieve beheerders hebben een hekel aan indexfondsen, maar de grote meerderheid van hen kan er niet aan tippen, en dus houden ze hun mond. Dankzij Smiths beleggingsresultaten is zijn kritiek niet verdacht van enige rancuneuze insteek.

In essentie is passief beleggen, of hangmatbeleggen zoals het tegenwoordig heet, een momentumstrategie, schrijft Smith. De meeste indexen waar passieve fondsen of ETF’s zich aan spiegelen, zijn samengesteld volgens marktkapitalisatie. De bedrijven met de grootste beurswaarde hebben het grootste gewicht in de index.

Van het geld dat naar de hangmatfondsen vloeit, gaat het grootste deel naar die grootste beurskapitalisaties. Dat zijn vaak bedrijven die het al zeer goed hebben gedaan – anders zouden ze niet de meest waardevolle bedrijven in een index zijn – en zo ontstaat een zichzelf versterkende spiraal voor die bedrijven. Dat is in essentie momentum.

Voorlopig gaat die spiraal vooral opwaarts. De vraag is wat al die passiviteit zal doen wanneer het op de beurs een keer stevig naar beneden gaat, vraagt Smith zich af.

Kratjes of bulk

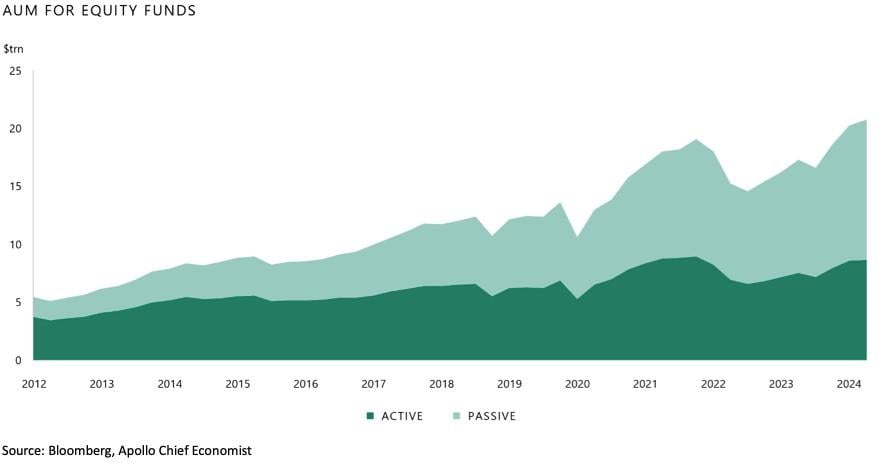

Afhankelijk van de regio en het type beleggingen hebben indexgebaseerde strategieën 30 tot 50 procent van de activa onder beheer. Dat dikt elk jaar aan. En nogmaals, gezien de rendementen die actieve beheerders soms neerzetten, hoeft dat niet te verbazen.

Ik vraag me wel af wat dat met de zo aanbeden marktefficiëntie doet. Als steeds meer beleggers zeggen “het maakt niet uit wat er in de portefeuille zit, kiezen jullie maar”, en met die jullie verwijzen ze naar de actieve beheerders die nog overblijven, komen er dan nog wel correcte beurskoersen tot stand? Zeker als die “jullie” met steeds minder zijn.

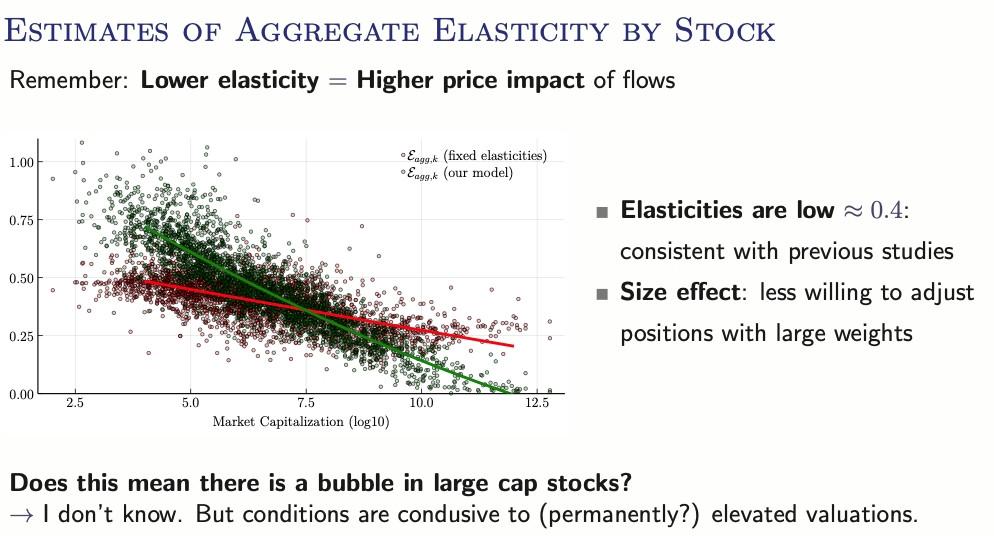

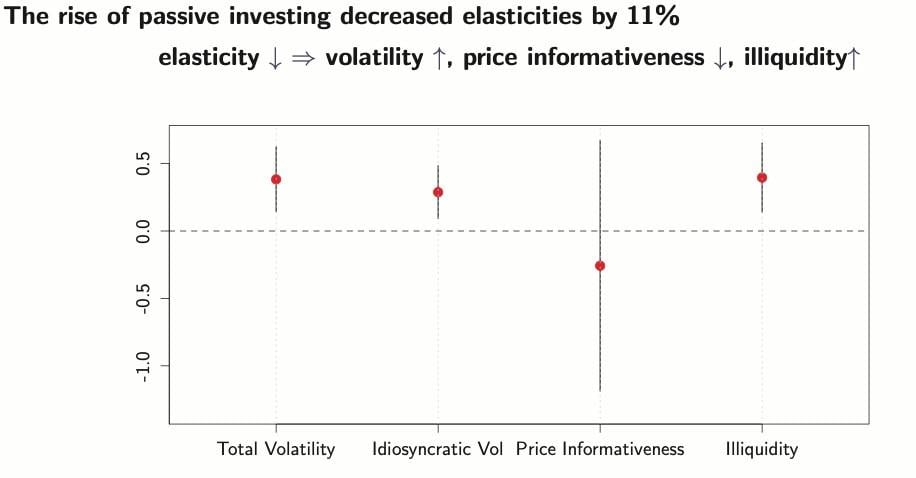

Er komt almaar meer onderzoek naar de impact van hangmatstrategieën op de beurs. Deze stelt bijvoorbeeld dat hoe groter de passieve kapitaalstromen op een beurs zijn, hoe minder elastisch de koersen zijn. Dat is economentaal om te zeggen dat wanneer een aandelenkoers stijgt of daalt, die koersverandering minder dan vroeger aanleiding geeft aan andere beleggers om daarop te reageren.

Vroeger was het zo dat een overdreven koersdaling andere beleggers aanporde om dat aandeel op te pikken als ze de daling overdreven vonden. Of omgekeerd, het te verkopen wanneer de koers in hun ogen te fel was gestegen. Met de opmars van passieve fondsen is die dynamiek veel minder aanwezig, want steeds minder beleggers stellen zich de vraag of beurskoersen al dan niet gerechtvaardigd zijn.

Aandelenkoersen stabiliseren zich daardoor minder snel dan vroeger en de markt is minder efficiënt, klinkt het. Dat is in zekere zin logisch, als de helft van de markt zich niets aantrekt van de prijs van wat ze kopen. Dat onderzoek bevestigt ook dat vooral de grotere beursbedrijven profiteren van de opmars van passief beleggen. Daarnaast zien de onderzoekers nog andere verklaringen voor de tanende marktefficiëntie.

Aandelenkoersen op zich doen daarmee ook steeds minder dienst als bron van nuttige informatie voor de rest van de markt. Wederom, als vroeger een koers bewoog, ging de hele markt kijken wat er aan de hand was. Nu zegt de helft: “F*ck it, ik hoef het niet te weten.”

De boomer in mij zegt toch dat actief beheer, ondanks al zijn tekortkomingen, nog een plaats verdient op de financiële markten, en misschien zelfs meer dan nu het geval is. Zo twijfel ik in de supermarkt aan de fruitstand altijd tussen een kratje van 2,5 kilogram mandarijnen of de bakken bulk waar ik ze zelf uit kan kiezen. En telkens wanneer ik met zo’n kratje thuiskom en blijkt dat de onderste laag een zompige smurrie is omdat een aantal stuks gedeukt, gebarsten, beschimmeld en half rot is, heb ik spijt dat ik er niet enkele met de hand heb uitgekozen.