Amerikaanse beursbedrijven zijn niet zo superieur als ze lijken. Ze zorgen wel voor een concentratierisico, waar beleggers weliswaar van kunnen profiteren. Smallcaps ogen goedkoop, maar vergen nog even geduld.

Elke maand stellen de analisten van de vermogensbeheerder Schroders een presentatie samen met opvallende bevindingen over de wereldwijde aandelenmarkten. Ook in de meest recente editie staan opnieuw pareltjes van slides.

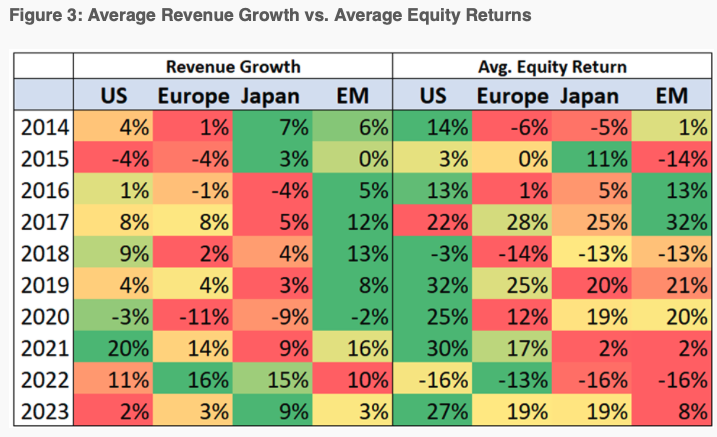

Omzetgroei niet zaligmakend

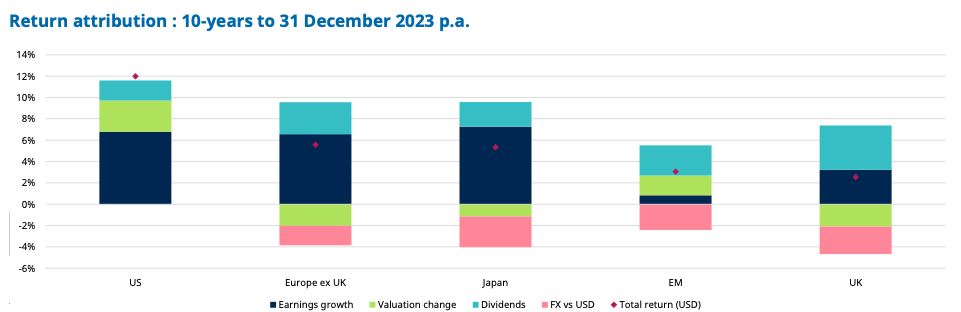

De analisten wijzen erop dat de relatief betere prestatie van Amerikaanse aandelen de laatste tien jaar vooral het gevolg is van toenemende waarderingen en een sterke dollar. Amerikaanse bedrijven op zich deden niets anders of beters dan hun evenknieën elders. Japanse en Europese beursbedrijven hebben in de afgelopen tien jaar hun omzet even sterk of zelfs sterker doen stijgen dan hun collega’s in de Verenigde Staten, maar in tegenstelling tot de VS zagen ze hun waarderingen krimpen.

De Schroders-analisten denken daarom dat Japanse en Europese aandelen de komende periode een inhaalbeweging kunnen maken.

Om in het thema van omzetgroei te blijven: de strategen van Verdad Capital wijzen er in hun nieuwsbrief deze week ook op dat het geen goede beleggingsstrategie is om enkel te focussen op bedrijven die het snelst hun omzet doen groeien. Er is geen oorzakelijk verband tussen de omzetgroei en de beursprestatie, zeggen ze bij Verdad, verwijzend naar onderstaande tabel.

Concentratie

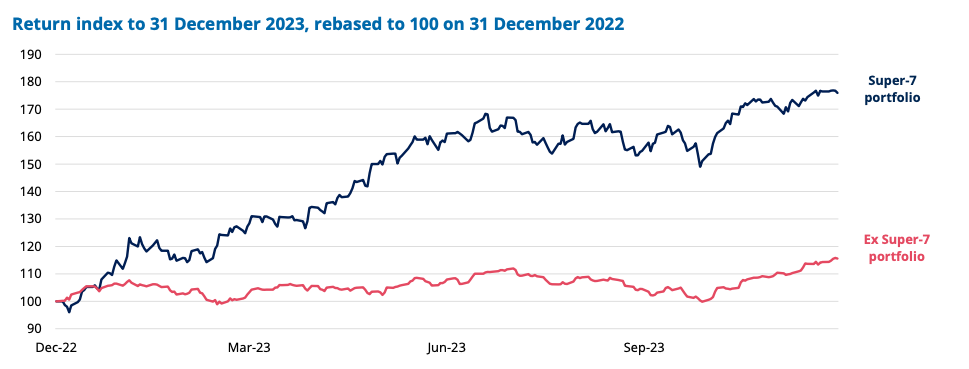

Verder wijzen de Schroders-analisten nog maar eens op het ernstige concentratierisico in de wereldwijde aandelenmarkten momenteel. De beursrally van de afgelopen maanden kan grotendeels op conto van zeven Amerikaanse techbedrijven geschreven worden, die momenteel samen meer waard zijn dan alle beursgenoteerde bedrijven in Frankrijk, Japan, China en het Verenigd Koninkrijk.

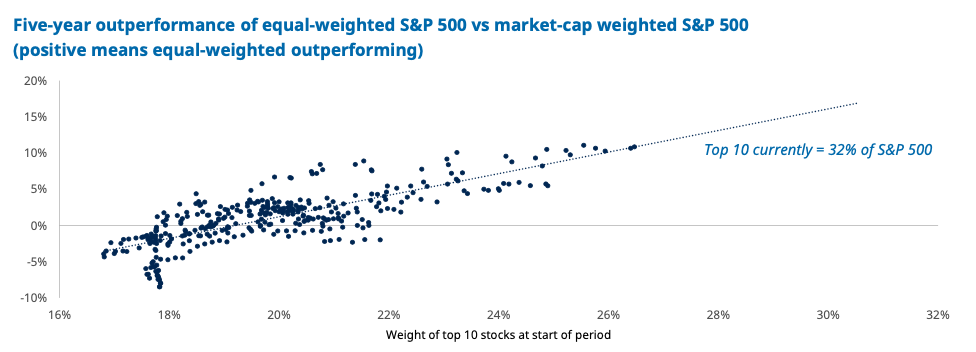

Maar dat concentratierisico brengt ook kansen mee. Hoe hoger het gewicht van de grootste tien aandelen in een bepaalde index, hoe hoger het rendement in de volgende vijf jaar van de equal weight-versie van die index, waarin elk aandeel een even groot gewicht krijgt en niet volgens marktkapitalisatie doorweegt.

Smallcaps terecht goedkoop

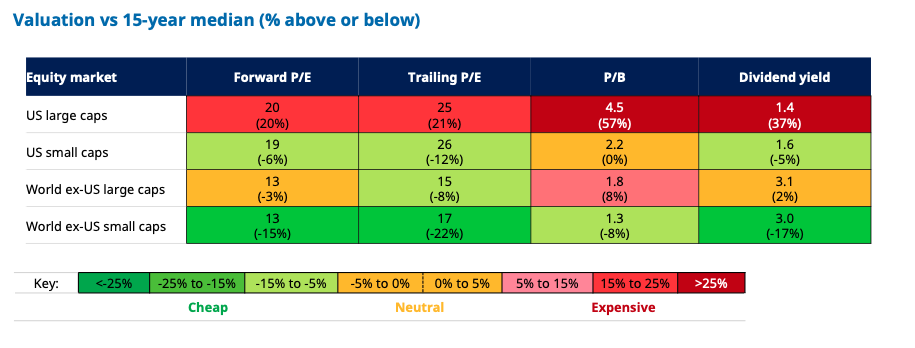

Verder wijzen ze ook nog op de relatieve onderwaardering van smallcaps – bedrijven met een kleinere marktkapitalisatie. Zowel in de VS als in de rest van wereld noteren die laag ten opzichte van hun mediaanwaarderingen van de afgelopen vijftien jaar en in vergelijking met largecaps.

Maar volgens strategen van JP Morgan Asset Management zijn er goede redenen waarom smallcaps laag gewaardeerd staan. Kleine beursbedrijven zijn gevoeliger voor de economische cyclus en hebben hogere schuldgraden, allebei zaken die in de huidige fase van de cyclus met hogere rentes wegen op de koersen en de waarderingen.

Smallcaps zijn veel kwetsbaarder voor renteverhogingen, 38 procent van de schuld van de Amerikaanse smallcapindex Russell 2000 heeft een variabele rente, terwijl dat voor de S&P 500 maar bij 7 procent van de schuld het geval is.

Daarnaast hebben kleine beursbedrijven aan kwaliteit ingeboet, zeggen ze bij JPM. In diezelfde Russell 2000 was voor de financiële crisis van 2008 slechts 27 procent van de index verlieslatend, terwijl dat nu 45 procent is.

Volgens JPM is het nog te vroeg om al te profiteren van de lage waarderingen van smallcaps. Het is pas wanneer de cyclus neerwaarts kantelt richting een vertraging of recessie dat de zogenaamde smallcappremie bovenkomt. “In de drie jaar volgend op een recessie doet de Russell 2000 het gemiddeld 22 procent beter dan de S&P 500”, klinkt het.