Goud is als belegging een absolute uitblinker de jongste maanden. Maar als het verleden een gids kan zijn voor de toekomst, is het beste eraf. De rendementsvooruitzichten voor de komende tien jaar zijn slecht. Tenzij bepaalde krachten die voordien van weinig betekenis waren in de goudmarkt, plots heel bepalend blijven.

In een recente paper van een academisch duo – Erb en Harvey – dat al decennia de ontwikkelingen van de goudprijs bestudeert, vallen heel wat interessante inzichten te rapen. Ze beginnen hun paper met: “De huidige prijs van goud is hoog.” En zeggen dan dat de ivoren toren academici weerhoudt van scherpzinnige observaties.

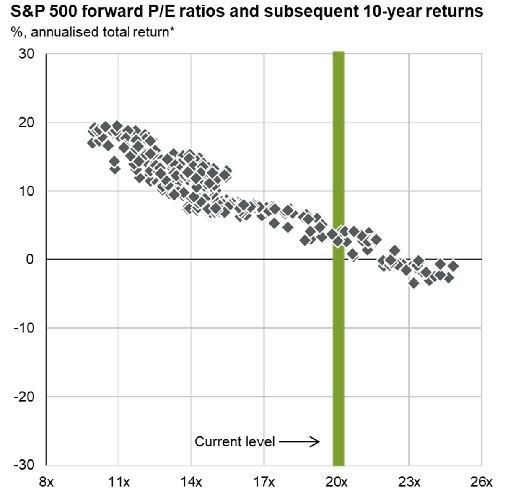

“Meer bepaald, de huidige reële prijs – voor inflatie gecorrigeerd – van goud is hoog”, luidt de tweede zin. Nu wordt het al interessanter. Volgens Erb en Harvey is die reële, voor inflatie gecorrigeerde goudprijs een soort koers-winstverhouding voor goud. En een hoge reële goudprijs is in het verleden altijd al een voorbode geweest voor lage reële rendementen op goud. Net zoals statistisch gezien hoge koers-winstverhoudingen bij aandelen uitmonden in lage toekomstige rendementen. Ik haal er nog even een van mijn favoriete grafieken bij.

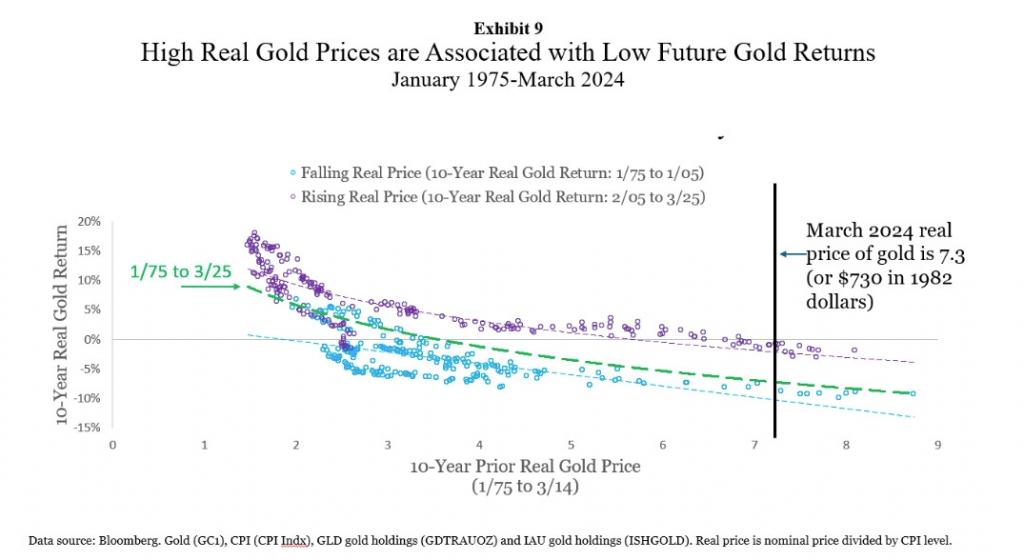

Hetzelfde valt af te leiden uit de reële goudprijs. Koop je goud wanneer die hoog staat, dan zijn je daaropvolgende rendementen op die goudpositie laag. “Aan de huidige reële goudprijs, die 7,3 bedraagt, is het verwachte rendement over de komende tien jaar negatief”, schrijven Erb en Harvey in hun nieuwe paper.

De historische data waar ze zich op baseren schieten misschien wat tekort. Beurshandel in goud werd in de VS pas in 1975 wettelijk toegelaten. Dus ze hebben slechts vijftig jaar aan data waar ze hun bevindingen over de goudprijs en bijhorende rendementen aan op kunnen hangen.

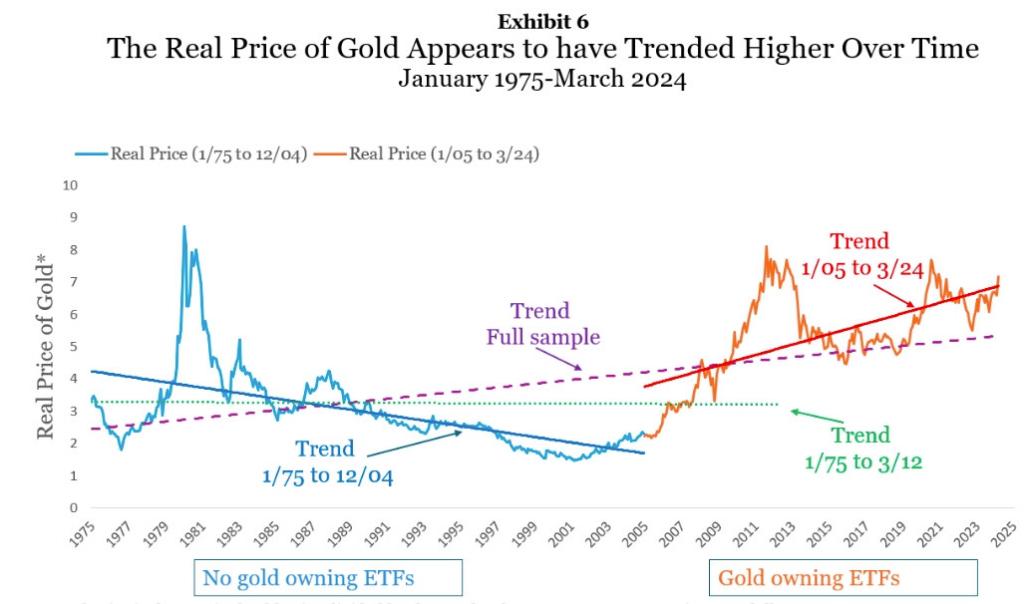

Wat in die vijftig jaar wel opvalt, is dat de goudprijs twee periodes heeft gekend. Eentje van 1975 tot 2005 waarin de prijstrend neerwaarts was. Maar vanaf 2005 tot nu is die trends opwaarts. Daar zijn verschillende verklaringen voor mogelijk.

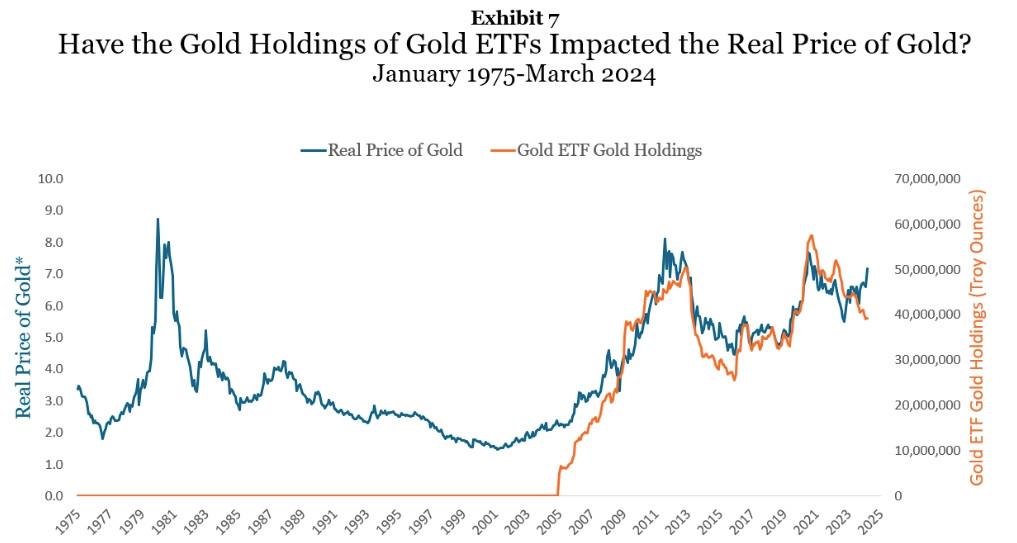

Er zijn namelijk vier mogelijke bronnen of spelers die de goudprijs beïnvloeden. Ten eerste juwelen, waar een belangrijk deel van de goudvoorraad nog steeds voor gebruikt wordt. Daarnaast zijn centrale banken wereldwijd belangrijke houders of kopers van goud. Daarna heb je nog de goudstaven en -munten in handen van beleggers. En tot slot zijn ETF’s een belangrijke partij in de goudmarkt.

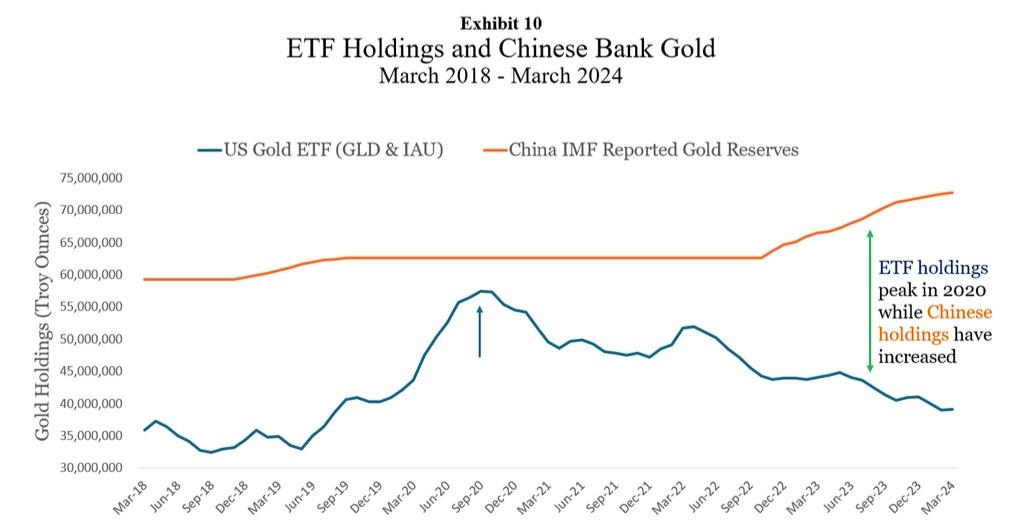

Vooral die laatste hebben voor de kentering in de goudprijs gezorgd. Vanaf 2005 kwamen de eerste goud-ETF’s op de markt. Dat zijn beleggingsfondsen die fysiek in goud beleggen en zo de waarde van de goudprijs volgen. De goudposities van die fondsen zijn sinds hun bestaan sterk bepalend geweest voor de reële goudprijs.

De relatie is bijna een op een… behalve in de jongste paar maanden. Het rechtse uiteinde van de grafiek toont hoe de goudposities van ETF’s fors verminderen, terwijl de goudprijs toch hoger gaat. Dus moeten er andere krachten in het spel zijn die de goudprijs de jongste twee jaar bestieren. Iedereen kijkt daarvoor naar de Chinese centrale bank. Die is haar goudreserves fors aan het aandikken.

Volgens sommigen is China zijn posities in Amerikaanse overheidsobligaties aan het afbouwen, koopt het daarmee goud en wil het zo zijn afhankelijkheid van de dollar terugdringen. Volgens anderen wil China niet zoals Rusland afgesneden worden van zijn buitenlandse reserves wanneer het iets zou doen dat de internationale goegemeente zou afkeuren, Taiwan binnenvallen bijvoorbeeld.

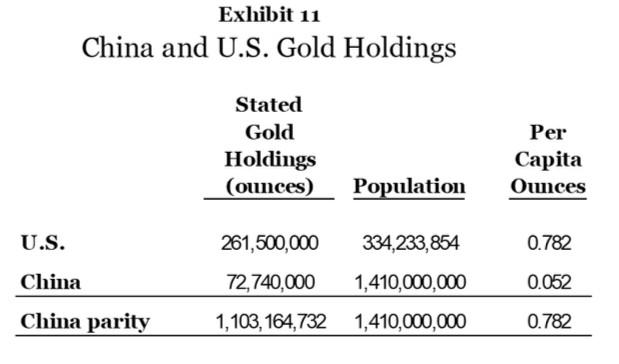

Erb en Harve spelen in hun paper met het idee, de hypothese, dat China een nieuwe goudstandaard voor opkomende markten wilt introduceren als tegengewicht voor de wereldwijde dominantie van de dollar. Maar als je dan kijkt hoeveel goud het daarvoor nog zou moeten inslaan, dan lijkt het eerder wensdenken dan realisme. Als China per hoofd van de bevolking evenveel goud wil als de VS zal het al het goud moeten opkopen dat in de komende negen jaar over heel de wereld wordt gedolven.

De kooplust van de Chinese centrale bank zal de komende maanden misschien de goudprijs blijven stutten, maar het is verre van zeker dat dat een nieuwe structurele drijfveer blijft.

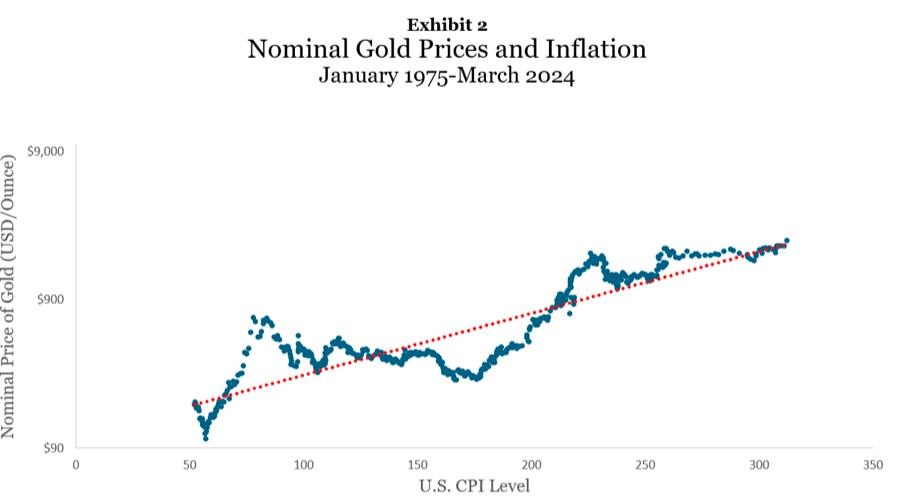

Een ander goudriedeltje dat Erb en Harvey naar het rijk der fabelen verwijzen, is dat goud de ideale inflatiebescherming biedt. Op de grafiek hieronder is de rode stippellijn waar de grafiek zou moeten liggen als er een sterke correlatie zou zijn tussen de goudprijs en inflatie. Maar die is er dus niet.

Maar, zeggen ze, de koopkracht van goud blijft over heel lange periodes vrijwel stabiel. “Kijk maar naar het leger”, zeggen ze. Tweeduizend jaar geleden werd een centurion, dat was een hoge pief in het Romeinse leger, betaald met 1 kilogram goud. Aan de goudprijs van vandaag is dat een goede 86.000 dollar, wat overeenkomt met een kapitein in het Amerikaanse leger.

Lees ook: