De prestaties van de Amerikaanse beurs van de afgelopen vijftien jaar zijn ongeëvenaard, maar dat maakt Amerikaanse beursbedrijven niet uitzonderlijk.

Beleggers behoren apolitiek te zijn, maar voor zij die hun afkeer van de Verenigde Staten, wegens de politieke klucht die dat land geworden is, niet meer kunnen miskennen, is er een nieuwe reeks argumenten om het stukje VS in hun beleggingsportefeuilles minder te laten wegen. Met dank aan de Amerikaanse vermogensbeheerder GMO.

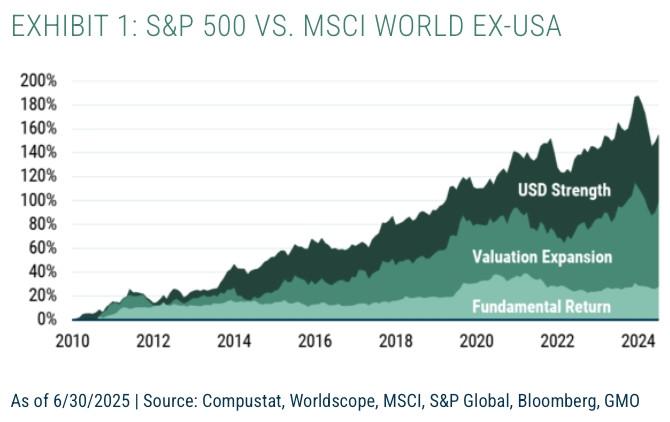

De strategen van GMO doorprikken het fabeltje dat de Amerikaanse sterindex S&P 500 het de afgelopen vijftien jaar zo goed heeft gedaan omdat Amerikaanse bedrijven en de economie zogezegd superieur zijn. Ze erkennen de bovengemiddelde prestatie van de S&P 500 – 150 procent beter dan het wereldgemiddelde over de afgelopen vijftien jaar – en slaan zichzelf voor het hoofd dat ze daar niet in mee gestapt zijn. Maar ze waarschuwen ervoor die prestatie toe te wijzen aan de verkeerde redenen.

Er zijn drie bronnen voor die uitzonderlijke Amerikaanse beursprestaties: de dollar, oplopende waarderingen en bedrijfsfundamentele ontwikkelingen zoals dividenden of brutowinstgroei.

Het gros van de betere resultaten van de S&P 500 is te danken aan drijfveren die niet intrinsiek gelinkt zijn aan de bedrijven zelf en die zich daarom niet noodzakelijk zomaar zullen doorzetten in de toekomst, zegt men bij GMO. De dollar en oplopende waarderingen zijn de voornaamste bronnen.

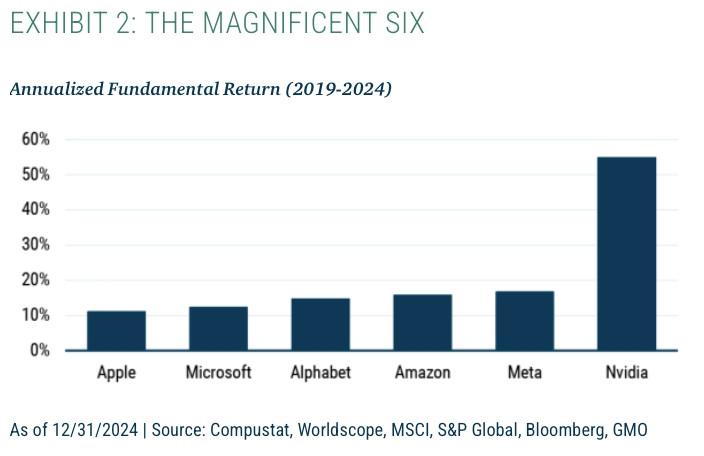

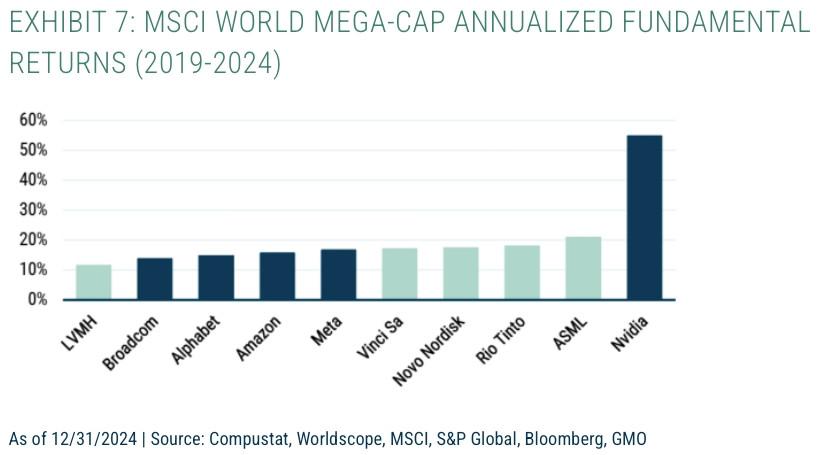

Ze geven toe dat de opgelopen waarderingen komen van de uitzonderlijke winstgroei van Amerikaanse bedrijven, maar de groei kwam van een heel klein groepje bedrijven.

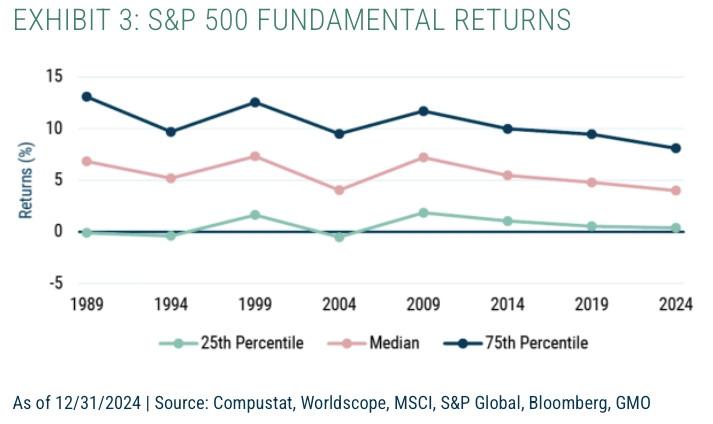

Het gros van de Amerikaanse beursbedrijven heeft in de laatste tien jaar die fundamentals maar mager doen groeien.

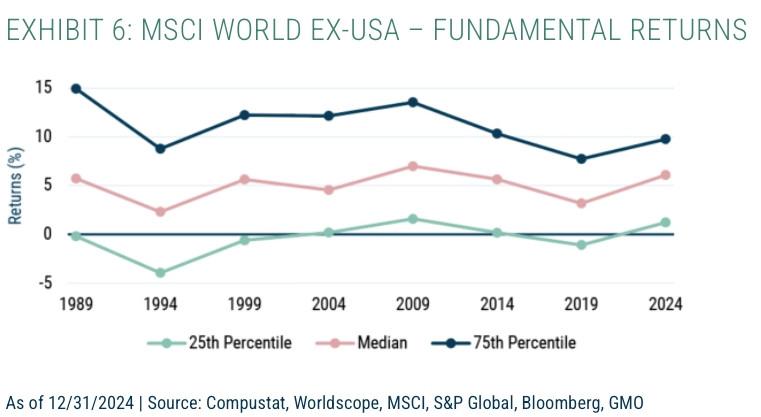

De rest van de wereld hield gelijke tot zelfs iets beter tred.

De GMO-strategen erkennen de uitzonderlijke groei van de Magnificent Seven, maar stellen zich vragen of die kan aanhouden, zeker gezien hun recente massale investeringen in artificiële intelligentie (AI).

Bovendien hoeven niet-Amerikaanse bedrijven niet onder te doen wat betreft die fundamentele returns, zo blijkt.

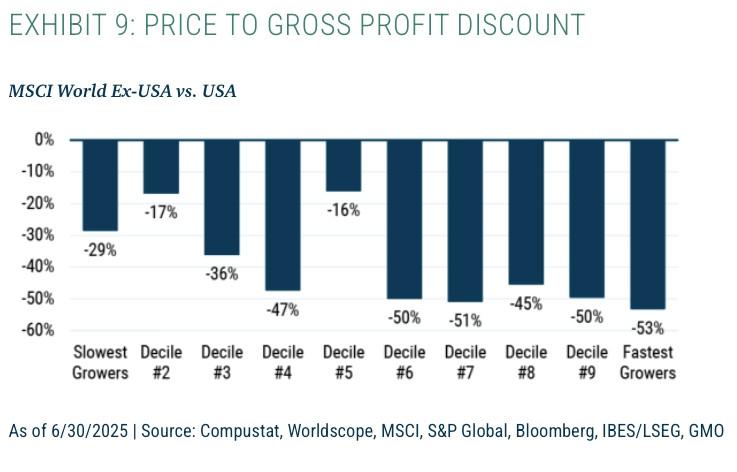

Ze geven toe dat de groei van bepaalde Amerikaanse bedrijven fenomenaal is geweest, maar dat beleggers ondertussen voor die groei veel te veel willen betalen. Niet-Amerikaanse bedrijven die ook winstgroei optekenen, noteren tegen veel lagere waarderingen dan hun Amerikaanse evenknieën met gelijke winstgroei.

Momenteel bestaan de voornaamste wereldindexen nog voor 60 tot 70 procent uit Amerikaanse aandelen. Misschien is het tijd om daar wat meer evenwicht in te brengen.