Na twee jaar door het moeras te zijn gegaan, trekt de Europese vastgoedsector zich stilaan weer op het droge. De fundamenten zijn nog altijd stevig en de waarderingen vallen mee.

Het bod van de zorgvastgoedspeler Aedifica op zijn concullega Cofinimmo, die het ondertussen heeft afgewezen, toont dat er weer stilaan schwung in de Europese vastgoedmarkt zit. Na de prijsstijgingen in 2021 en de rentestijgingen in 2022 heeft vastgoed het moeilijk gehad. Waarderingen kregen een deuk, transacties vielen stillen, projecten werden uitgesteld, schuld en kapitaal ophalen werd lastiger.

Die periode lijkt voorbij, al zullen de hoge koersen en premies van vlak na corona niet meteen terugkomen. Daar waar groeisegmenten, zoals zorg- en logistiek vastgoed, toen tegen premies van enkele tientallen procenten noteerden, zal dat nu tegen meer realistische koersen zijn, maar een aantal signalen, zoals de hofmaking van Aedifica, tonen dat groei opnieuw mogelijk is.

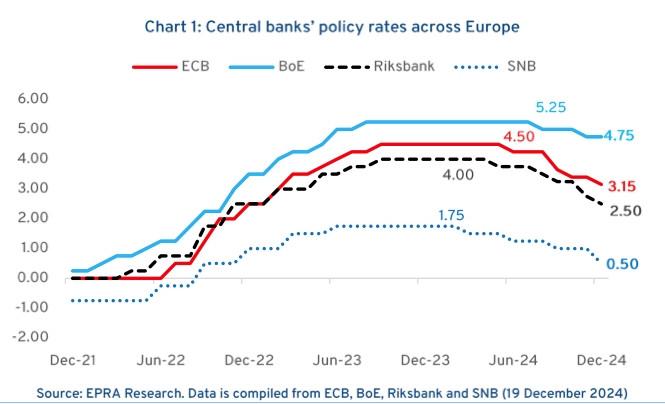

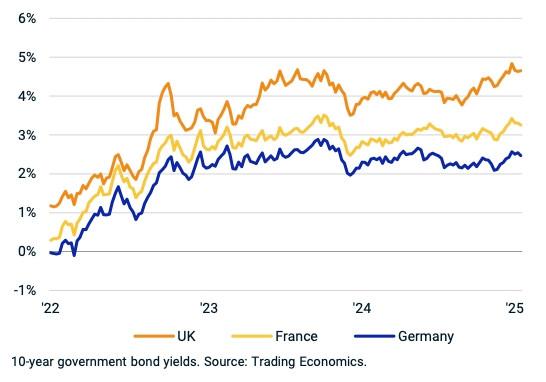

Een eerste belangrijke trend die de sector stuwt, is de lagere rente. De Europese Centrale Bank (ECB) voerde vorige maand haar zevende renteverlaging door, waarmee haar beleidsrente op 2,25 procent ligt, komende van 4 procent anderhalf jaar geleden. De Britse, Zweedse en Zwitserse centrale banken zitten ook allemaal in renteverlagingsmodus, een welkome rugwind voor vastgoed.

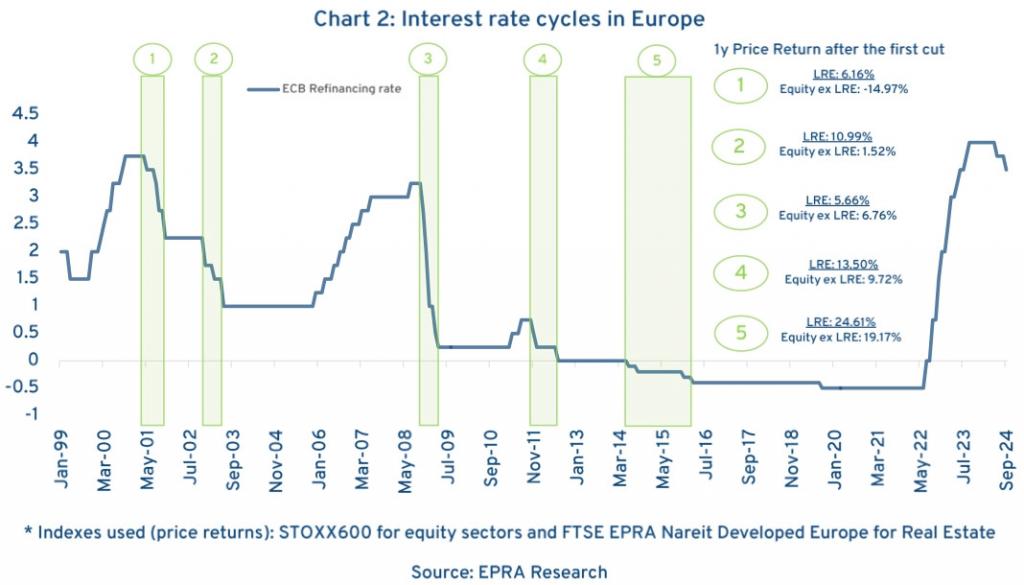

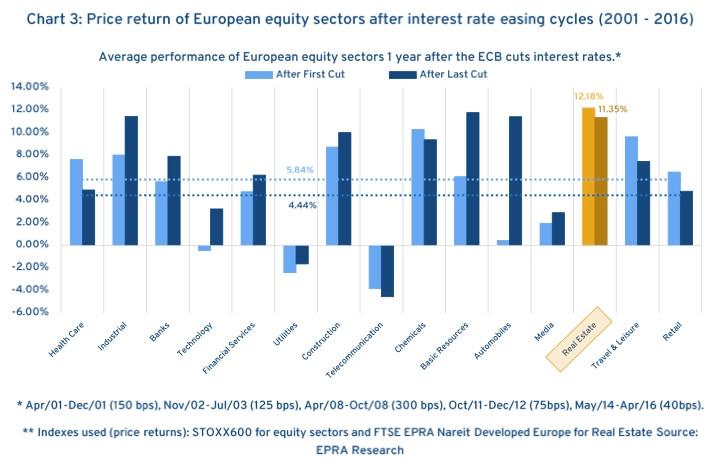

In het verleden deed beursgenoteerd vastgoed het telkens goed in de periodes van renteverlagingen, vaak beter dan het marktgemiddelde.

En dat zowel na de eerste als de laatste in de reeks van renteverlagingen die centrale banken toen doorvoerden.

Toegegeven, de tienjaarsrente van een aantal kernlidstaten is niet even fel gedaald en die blijft bepalend voor het renteklimaat waarin vastgoedspelers zich moeten financieren. Maar je ziet die financieringskosten toch een knik naar beneden nemen.

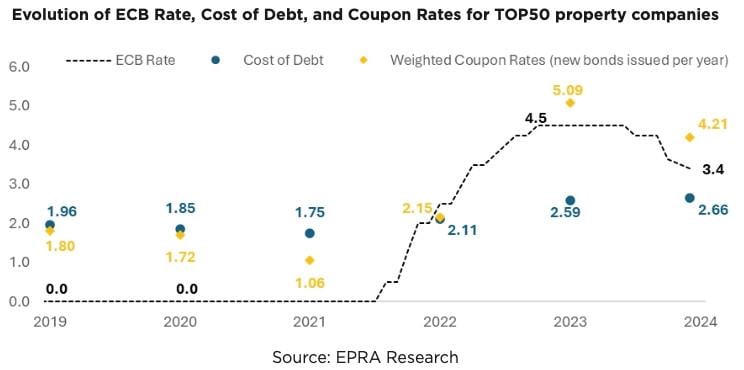

De gemiddelde financieringskosten voor Europese vastgoedspelers zijn van 1,96 procent in 2019 naar 2,66 procent gegaan, wat al bij al nog meevalt. Dat maakt ook de herfinancieringsgolf die er de komende jaren aankomt behapbaar.

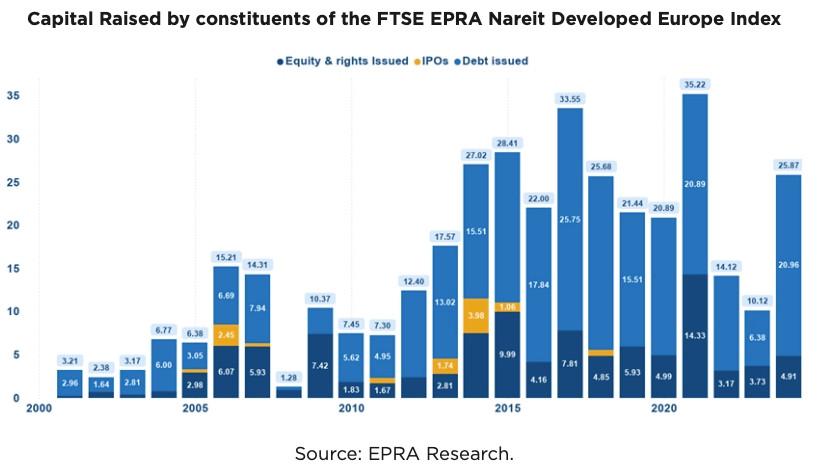

Schuldfinanciering blijft nog altijd de voornaamste kapitaalbron voor vastgoedboeren.

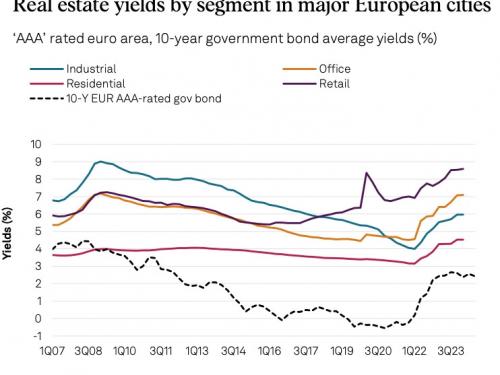

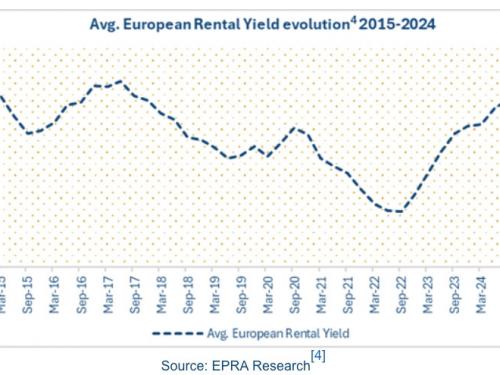

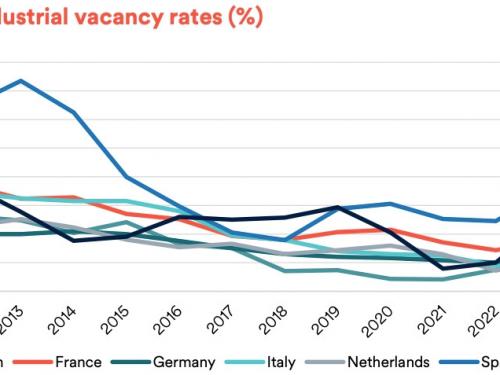

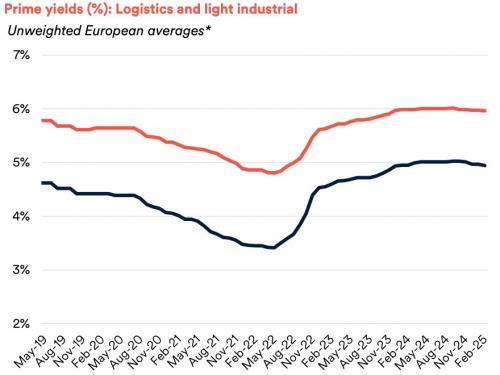

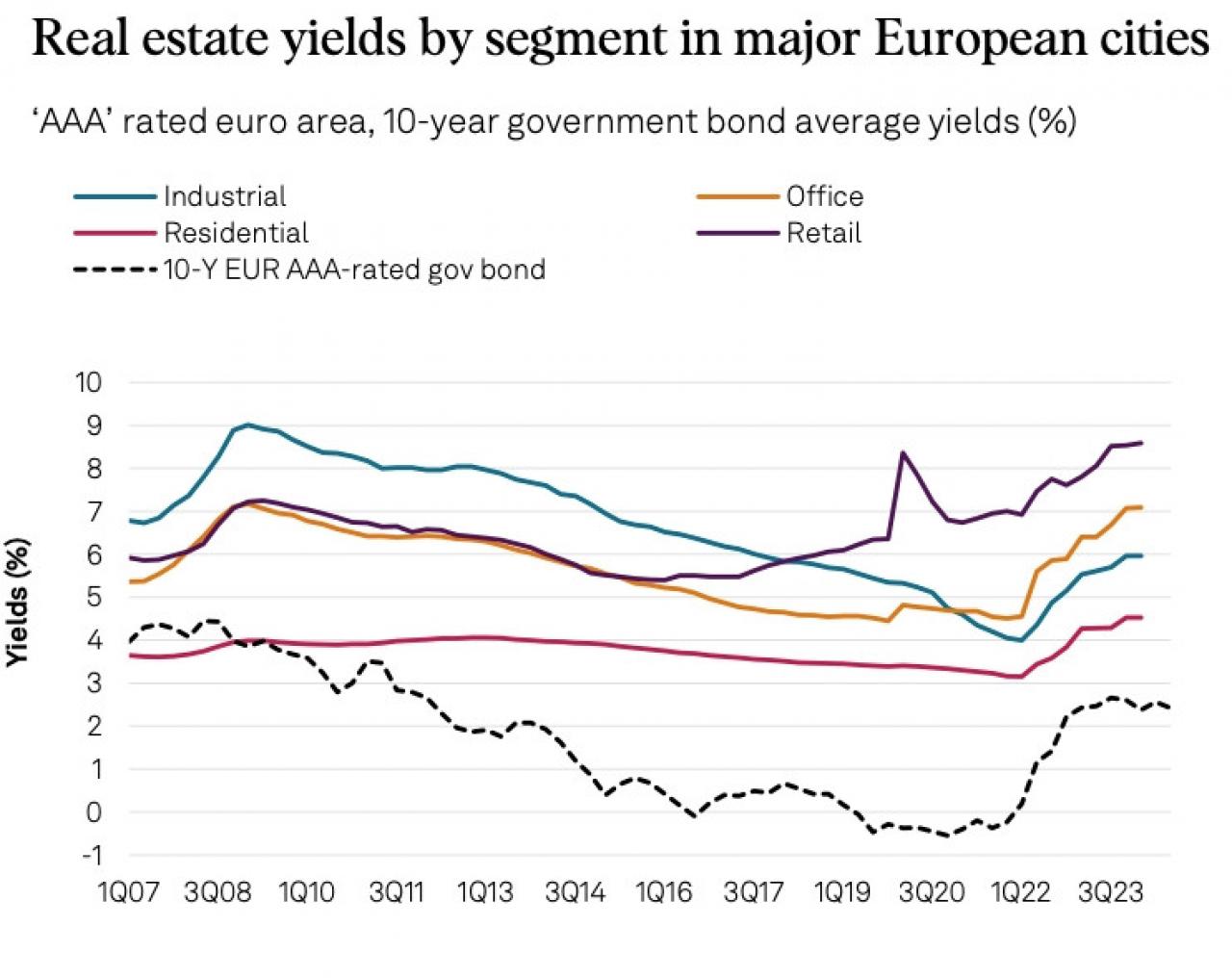

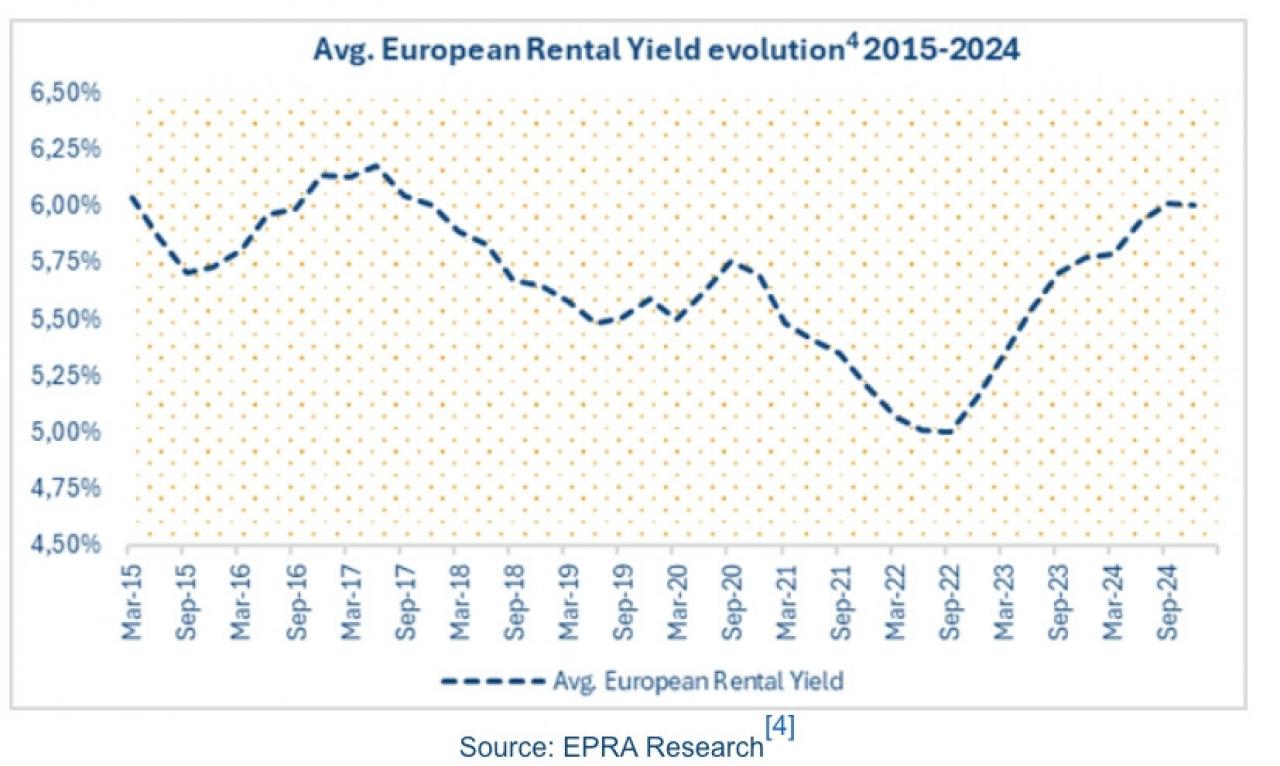

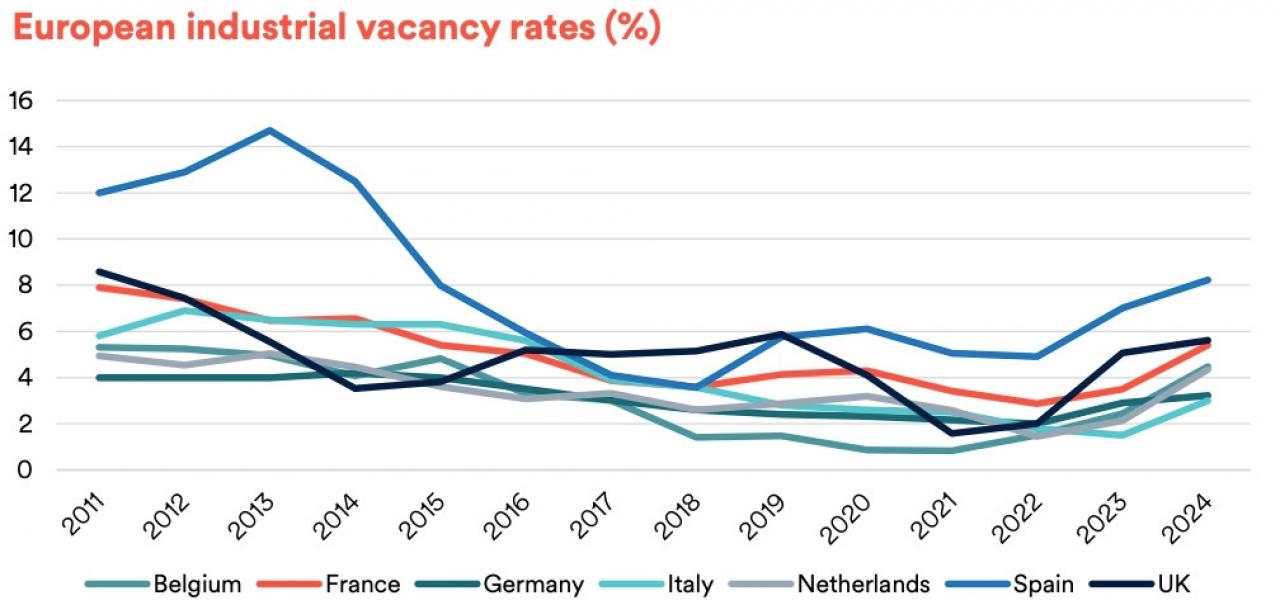

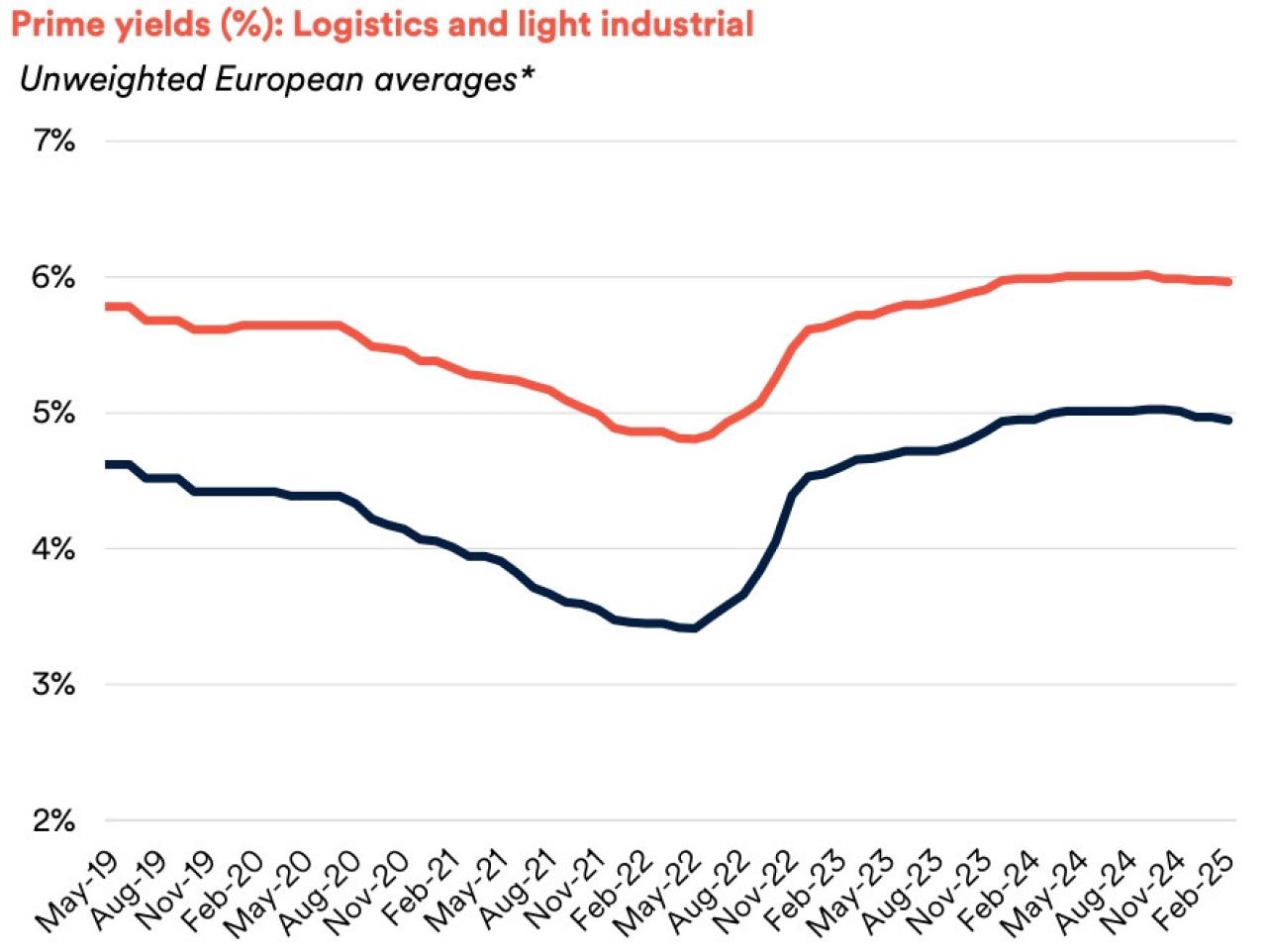

Los van die veranderende financieringsachtergrond en de transactieluwte is er bij veel vastgoedspelers operationeel niet veel veranderd in de afgelopen vijf jaar. In de meeste segmenten bleef de bezettingsgraad op zijn historische gemiddelde en zijn de huurrendementen aan het aantrekken of gestabiliseerd (zie slideshow hieronder)

1/4

Bron: S&P

2/4

Bron: EPRA

3/4

Bron: Schroders

4/4

Bron: Schroders

1/4

Bron: S&P

2/4

Bron: EPRA

3/4

Bron: Schroders

4/4

Bron: Schroders

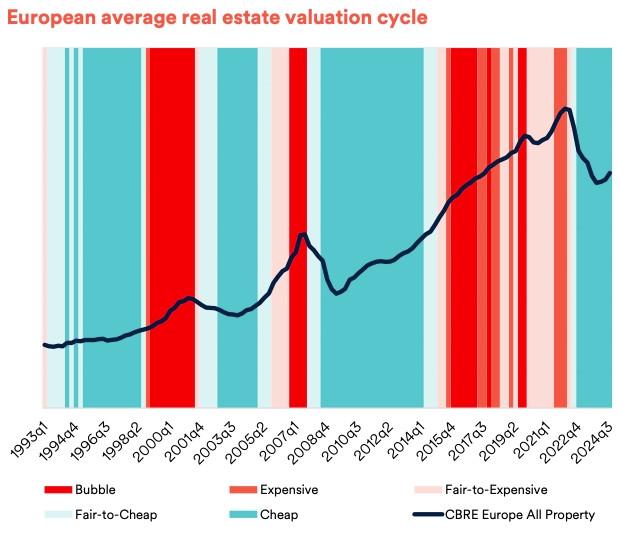

Afgaand op voorgaande cycli is de sector evenwel nog relatief goedkoop gewaardeerd en lijkt die nog maar aan de vooravond te staan van een remonte.