Momentumbeleggen heeft zijn marktkloppend vermogen al meermaals bewezen. Maar de beleggingsstijl is niet zonder zwaktes. Af en toe eens versnellen of vertragen kan momentumbeleggers helpen om valkuilen te vermijden.

Trends is gezegend met een verstandig lezerspubliek. Dat bleek nogmaals toen ik op de beursblog van twee weken terug een zeer leerrijke reactie ontving van een van onze lezers-beleggers.

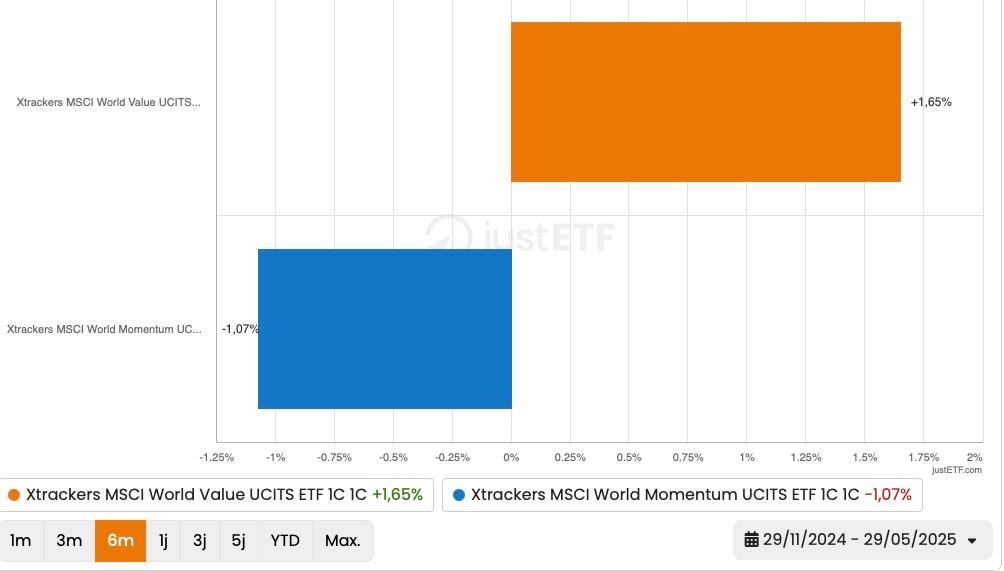

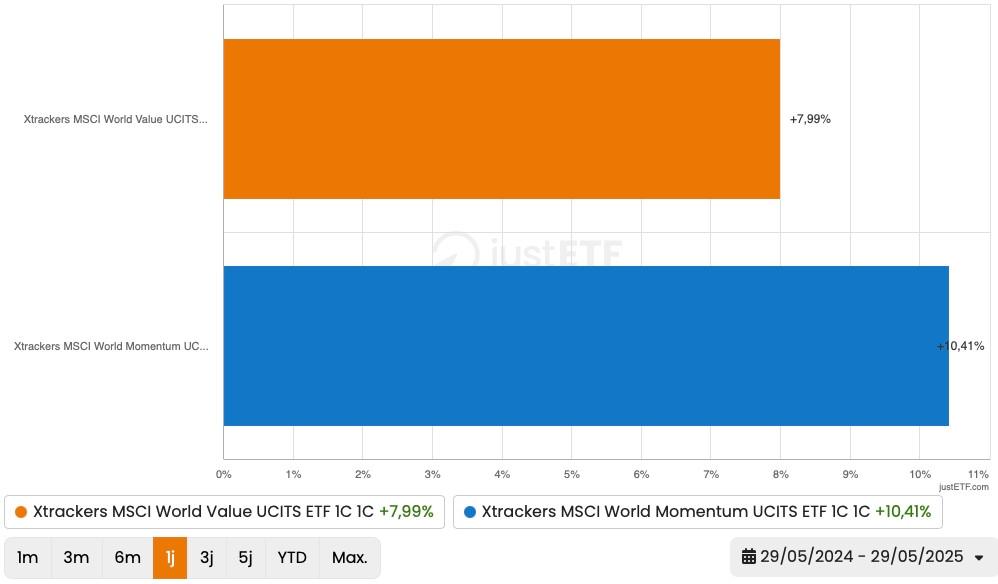

De blog ging over hoe twee beleggingsfactoren, momentum en value, over lange periodes de markt kloppen en elkaar goed aanvullen omdat ze weinig met elkaar gecorreleerd zijn. De kernboodschap was in het kort: “Beleg een kwart van je portefeuille in de MSCI World Momentum en een kwart in de MSCI World Value en je zit goed.”

Maar die ene alerte lezer wees op een nog meer vernuftige manier om beleggingsfactoren of -stijlen in je portefeuille aan het werk te zetten. Zo paste hij de momentumstrategie toe op value en momentum zelf – ik stel voor dat we dat vanaf nu ‘momentum-squared’ noemen.

Hij kijkt maandelijks naar de beursprestatie van de MSCI World Momentum en de MSCI World Value en belegt dan in de factor met het hoogste rendement over de afgelopen zes maanden. Staan ze beide op verlies, dan blijft hij in cash. Als je deze denkoefening vandaag doet, moet je dus in value zitten.

Die momentstrategie is onder meer gepopulariseerd door het zeer lezenswaardige boek Dual Momentum Investing van Gary Antonacci. De kern van Antonacci’s model is simpel: als je moet kiezen tussen twee of meer aandelen, regio’s, sectoren of stijlen, kijk dan welke over de jongste twaalf maanden het hoogste rendement hebben neergezet en beleg daarin.

Ook onze lezer haalde de mosterd bij Antonacci, maar ik vroeg hem waarom hij zes maanden terugkijkt in plaats van twaalf. Want als je over de afgelopen twaalf maanden momentum afzet tegen value, moet je nog duidelijk belegd zijn in die eerste.

Daarop maakte hij de inzichtelijke opmerking dat het momentum van momentum onlangs veranderd is. Met de verkiezing van Trump is de volatiliteit op de beurzen omhoog geschoten waardoor een terugkijkperiode van twaalf maanden te lang is om het momentum te vatten. Volatielere beurskoersen behoeven dus een kortere terugkijkperiode om het momentum te kunnen inschatten. Slim gezien.

‘Snel’ en ‘traag’ momentum

Volgens onderzoek blijkt het ook nuttig te zijn om je momentumstrategie aan te passen naargelang de schommelingen op de beurs. Er bestaat zoiets als ‘traag’ momentum, waarbij je over langere periodes van twaalf maanden of meer achterom kijkt om het momentum te kunnen inschatten. En dan heb je ‘snel’ momentum met terugkijkperiodes van enkele maanden of minder.

Blijkbaar werkt ‘traag’ momentum heel goed in periodes met weinig schommelingen waarin de beurs rustig voortkabbelt, bijvoorbeeld tijdens langdurige stierenmarkten. Wanneer er structureel meer onzekerheid in de beurzen kruipt, zoals we in de afgelopen drie jaar hebben gezien, doen beleggers er goed aan om wat meer ‘snel’ momentum in hun analyses mee te nemen.

De combinatie van die twee varianten kan ook helpen om keerpunten te herkennen waarin de beurs van structureel opwaarts naar structureel neerwaarts kantelt, of omgekeerd. De achilleshiel van ‘traag’ momentum waarbij je over een jaar of langer terugkijkt blijft dat je bij plotse crashes of correcties te lang belegd blijft. Door ‘snel’ momentum erbij te nemen, herken je die kantelpunten sneller. Maar dat is wel een zeer actieve vorm van momentumbeleggen, niet iets om vanuit een hangmat te doen.