Beleggers kunnen nog anoniem blijven voor de fiscus

Eindelijk is bekend hoe de banken de roerende inkomsten van hun klanten moeten melden aan de fiscus. Beleggers kunnen hun anonimiteit beschermen, maar dat heeft wel een prijskaartje.

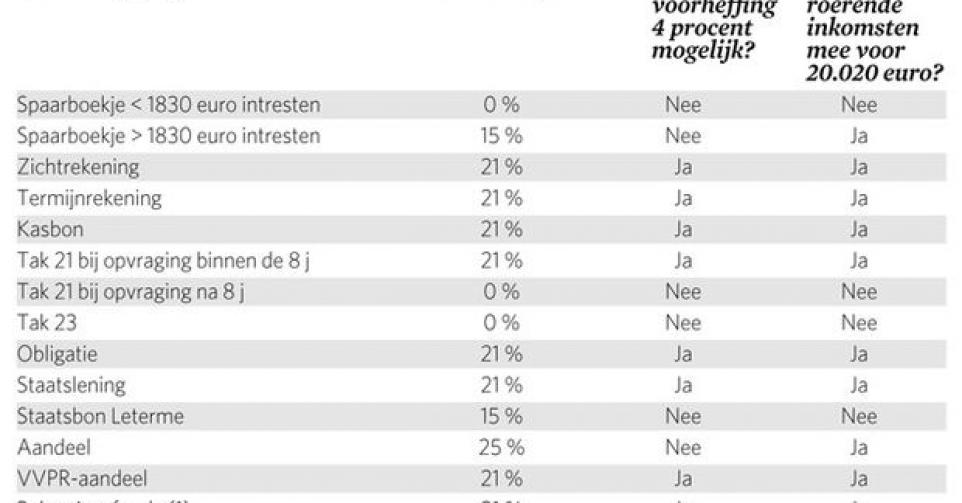

De nieuwe belasting op de roerende inkomsten die de regering-Di Rupo begin dit jaar heeft ingevoerd, heeft gevolgen voor alle belastingplichtigen. De meeste roerende inkomsten waarop u tot nog toe 15 procent roerende voorheffing betaalde, zijn voortaan onderworpen aan een tarief van 21 procent. Spaarboekjes, tak21- en tak23-beleggingsverzekeringen blijven voorlopig buiten schot. Hebt u per jaar meer dan 20.020 euro aan roerende inkomsten, dan betaalt u nog eens 4 procent roerende voorheffing op het surplus boven dat maximumbedrag.

De roerende voorheffing is vanaf het inkomstenjaar 2012 niet langer bevrijdend. Voortaan moet u uw roerende inkomsten opgeven in uw jaarlijkse aangifte voor de personenbelasting, ook al werd de roerende voorheffing al ingehouden door uw bank en is uw roerend inkomen lager dan 20.020 euro. De fiscale administratie stelt dan het juiste tarief vast, waarbij ze rekening houdt met de roerende voorheffing die al werd afgehouden. Met die aangifteplicht wil de fiscus controleren hoeveel roerende inkomsten u in totaal hebt ontvangen. Het deel boven op de 20.020 euro wordt onderwerpen aan de ‘rijkentaks’ van 4 procent.

De aangifte van uw roerende inkomsten zal er echter niet toe leiden dat u boven op de roerende voorheffing ook nog extra gemeentebelasting moet afdragen, zoals bijvoorbeeld het geval is met uw aangegeven beroepsinkomsten.

Kiezen tussen twee stelsels

Om de nieuwe fiscale maatregelen in praktijk te brengen, heeft de regering de banken ingeschakeld. Zij moeten hun klanten die beleggingen hebben die tegen 21 procent roerende voorheffing worden belast, laten kiezen tussen twee stelsels: de aangifteplicht of de onmiddellijke inhouding van 25 procent roerende voorheffing (21 + 4%).

Opteert u voor de aangifteplicht, dan meldt de bank hoeveel roerende inkomsten u hebt gekregen aan het zogenoemde centrale aanspreekpunt van de federale overheidsdienst Financiën. U moet die inkomsten volgend jaar opgeven in uw fiscale aangifte voor de personenbelasting. Als blijkt dat de roerende inkomsten waarop u 21 procent roerende voorheffing hebt betaald meer dan 20.020 euro bedragen, wordt op het bedrag boven die grens de extra belasting van 4 procent geheven.

Voelt u er niets voor dat de fiscus inzage heeft in uw vermogen en wilt u vasthouden aan uw anonimiteit, dan kunt u uw bank de opdracht geven de belasting van 4 procent samen met de roerende voorheffing van 21 procent meteen in te houden, zelfs als u minder dan 20.020 euro aan roerende inkomsten hebt. In dat geval deelt de bank niet mee aan de fiscus hoeveel roerende inkomsten u hebt die tegen 21 procent worden belast. De heffing van 4 procent wordt dan berekend vanaf de eerste euro op alle roerende inkomsten waarop het tarief van 21 procent normaal gezien van toepassing is, en dus niet alleen op het deel boven 20.020 euro. De prijs voor uw anonimiteit bedraagt dus maximaal 800,80 euro (4% van 20.020 euro).

Bij de meeste banken hebt u tijd tot eind augustus of eind september om de keuze voor een van beide stelsels te maken. Maakt u geen expliciete keuze, dan gaat de bank ervan uit dat u opteert voor de aangifteplicht.

Addertjes onder het gras

Als u kiest voor de onmiddellijke inhouding van 25 procent roerende voorheffing, kunt u de 4 procent roerende voorheffing die u te veel betaalt later recupereren, maar alleen door uw roerende inkomsten op te geven in uw fiscale aangifte. De keerzijde is dat u daarmee uw anonimiteit toch prijsgeeft.

Die anonimiteit is trouwens relatief. Zelfs als u kiest voor de directe inhouding van de bijkomende heffing, moet de bank uw intresten en dividenden die tegen een ander percentage dan 21 procent worden belast, toch aangeven bij het centrale aanspreekpunt van de fiscus. U bent daardoor verplicht die roerende inkomsten achteraf op te geven in uw aangifte voor de personenbelasting, samen met de intresten en dividenden waarvan u de 4 procent extra belasting niet meteen laat inhouden aan de bron.

Combinatie is mogelijk

Beide systemen – de aangifteplicht en de directe inhouding van de extra belasting van 4 procent – kunnen worden gecombineerd. Stel dat u beleggingen hebt bij twee banken. U kunt dan bij de ene bank kiezen voor de aangifteplicht en bij de andere bank voor de afhouding van de extra heffing van 4 procent. Hebt u slechts bij één bank beleggingen, dan is de regel dat u voor al uw rekeningen moet kiezen voor een van beide stelsels. Toch bieden enkele banken, zoals BNP Paribas Fortis, Belfius en ING, de mogelijkheid aan om een keuze per rekening te maken. Hebt u twijfels, contacteer dan de bank waar u klant bent.

De roerende voorheffing is niet langer bevrijdend. U moet uw roerende inkomsten voortaan opgeven in uw jaarlijkse aangifte voor de personenbelasting, ook al werd de roerende voorheffing al ingehouden door uw bank.

Johan Steenackers

Fout opgemerkt of meer nieuws? Meld het hier