Er zijn jaren waarin de beurzen rustig voortkabbelen op het elan van de voorgaande jaren. Voor 2025 is die kans klein. Beleggers moeten kunnen inspelen op plotse wendingen en oog hebben voor kansen, zoals de Amerikaanse hernieuwbare-energiesector of Europese vastgoedaandelen.

Het jaareinde is voor beleggers het moment om hun portefeuilles onder de loep te leggen en eventueel te herschikken. Daarbij is het enerzijds zaak zicht te hebben op een aantal macro-economische ontwikkelingen. Anderzijds moeten ze weten hoe hun portefeuilles daarnaar aan te passen. Trends polste bij strategen van grootbanken en vermogensbeheerders naar de beleggingen die niet mogen ontbreken in de portefeuilles in 2025.

Onzekerheden alom

Bij zo’n oefening in assetallocatie, zoals dat in beleggersjargon heet, zetten strategen op hollywoodiaanse wijze scenario’s uiteen. “Het basisscenario is het verlengde van wat we in 2024 hebben gezien, althans voor de Verenigde Staten, met name een zachte landing waarin de economie voldoende groeit en de inflatie onder controle blijft”, zegt Emiel van den Heiligenberg, hoofdstrateeg bij de vermogensbeheerder LGIM.

“Over het algemeen is dat een heel positief scenario voor aandelen. En dat is net het probleem”, zegt hij stellig. “Op de aandelenmarkten zie je dat iedereen zich al heeft ingekocht in het positieve nieuws. Die consensus kan voor verrassingen komen te staan. De Amerikaanse aandelenmarkt heeft haar kwetsbaarheden, zoals de hoge waarderingen, en die zouden in 2025 weleens naar boven kunnen komen.”

Voorlopig is daar nog geen sprake van. “Momenteel zijn we nog positief over de bedrijvigheid. We zetten daar vooral op in met aandelen en minder met bedrijfsobligaties, want aandelen bieden meer opwaarts potentieel. Het wordt wel uitkijken naar aantrekkelijke momenten om het risico van de portefeuille te verminderen door de aandelenpositie te verlagen. Als de beurs in 2025 stevig blijft stijgen, is dat het moment. Dan kun je voor een deel overschakelen op overheidsobligaties”, zegt hij.

‘Het basisscenario voor 2025 is over het algemeen heel positief voor aandelen. En dat is net het probleem’

Al zijn de Amerikaanse obligatiemarkten momenteel niet de meest geschikte plaats om de winsten van de aandelenportefeuille te parkeren. “Wij verkiezen momenteel Europese overheidsobligaties boven Amerikaanse”, zegt Vincent Juvyns, hoofdstrateeg bij JP Morgan Asset Management. “Volgens ons is het moment nog niet ideaal voor langlopende Amerikaanse obligaties, daarvoor staat de rente daar nog te laag. Wij verkiezen Europese bedrijfsobligaties van goede kwaliteit. Met de vooruitzichten op renteverlagingen in Europa heeft het zin de rendementen van obligaties op de middellange en de lange termijn vast te klikken”, zegt Delphine Wykes, strateeg bij BNP Paribas Fortis.

Hernieuwbare energie

Onzekerheid is de rode draad doorheen onze gesprekken met strategen. De twijfel gaat vooral over wat in de VS staat te gebeuren. “Beleggers vallen terug op hun draaiboek van 2016, toen Donald Trump voor het eerst president werd, maar de situatie is nu anders, vooral op het gebied van de overheidsfinanciën”, zegt Delphine Wykes. “Bovendien weten we nog helemaal niet welke maatregelen zijn nieuwe kabinet zal nemen en welke impact die zullen hebben op de groei en de inflatie. Er zullen meer importheffingen zijn, maar die lijken minder zwaar uit te draaien dan aangekondigd en eerder te dienen als element in onderhandelingen.”

Tegelijkertijd zijn er ook duidelijkheden aan de overkant van de plas. “Trumps programma is in het voordeel van bedrijven en zijn mantra ‘America First’ zal alle Amerikaanse aandelen een zetje geven, niet alleen de Magnificent Seven. De kleine en middelgrote beursbedrijven, die meer gericht zijn op de binnenlandse markt, zullen profiteren van lagere vennootschapsbelastingen, deregulering en meer fusies en overnames”, zegt ze.

Al zijn er ook risico’s. “Het succes van Trump hangt af van de mate waarin hij erin slaagt de inflatie te bedwingen, de beleggers in Amerikaans overheidspapier niet te verontrusten en de langetermijnrente onder controle te houden. Om zich in te dekken tegen een meer volatiele inflatie, houdt het voor beleggers steek reële activa in portefeuille te nemen, zoals infrastructuur gelinkt aan artificiële intelligentie of goud”, klinkt het.

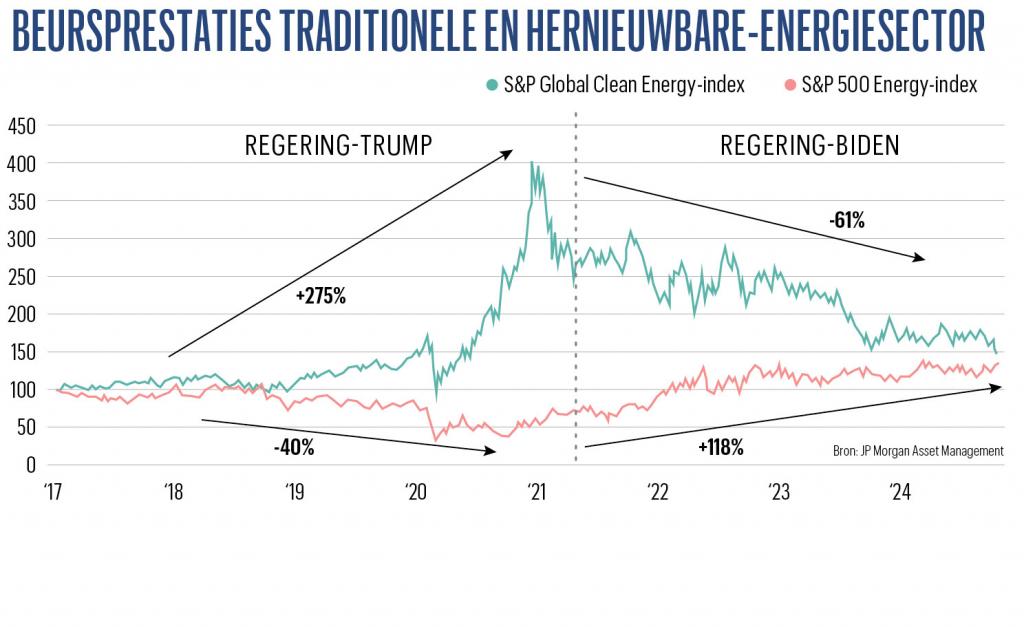

De vorige legislatuur van Trump hield ook verrassingen in. “De traditionele energiesector presteerde in die vier jaar heel slecht en de sector van de hernieuwbare energie net heel goed”, zegt Delphine Wykes (zie grafiek Beursprestaties traditionele en hernieuwbare energiesector). “Dat kan nu ook het geval zijn. Een groot deel van de duurzame investeringen onder de Inflation Reduction Act van Joe Biden vloeit naar windmolenparken in Republikeinse staten”, zegt ze. “Die doen daar profijt mee en zullen dat heus niet terugdraaien omdat het beleid van Biden is”, voegt Emiel van den Heiligenberg toe. “De nood aan diversificatie in de energiemix blijft”, zegt ook Vincent Juvyns. Op de verkiezing van Trump gingen hernieuwbare-energieaandelen onderuit. Die kunnen in 2025 weleens de verrassing zijn, volgens de strategen.

Europese bouw en vastgoed

Op het aandelenfront was het Amerika boven in 2024, terwijl Europese en vooral Chinese aandelen stevig achterbleven. Volgens Emiel van den Heiligenberg is het oké om met een overgewicht van Amerikaanse aandelen in de portefeuille 2025 in te gaan, maar moeten beleggers voorbereid zijn op een kentering. “Niemand wil momenteel Europese of Chinese aandelen, daar is het opwaartse potentieel dus veel groter. Al is er nog geen duidelijke aanleiding voor een heropleving van die regio’s”, zegt hij.

De superioriteit van de Amerikaanse beurs is ook Vincent Juvyns niet ontgaan. “We denken dat enkel de Japanse beurs dat volgend jaar kan bijbenen. Maar tegelijkertijd is het gevaarlijk te weinig Europese of Chinese aandelen in portefeuille te hebben. Chinese aandelen zijn te goedkoop en de winsten herstellen. En met het dividendrendement van Europese aandelen heb je als basis al een mooi inkomen. Een mooi voorbeeld is het Verenigd Koninkrijk. Zelfs als de koersen daar niet zouden bewegen, heb je een rendement van 5 procent uit dividenden en inkoopprogramma’s voor eigen aandelen”, zegt hij.

‘Beleggers vallen terug op hun draaiboek van 2016, toen Trump voor het eerst president werd, maar de situatie is nu anders’

Voor Chinese aandelen is het bang afwachten wat Trumps plannen zijn met importheffingen op Chinese producten. “Hij spreekt van 60 procent, maar dat zou de algemene belastingdruk van de Amerikaanse invoer naar ongeziene hoogtes duwen”, zegt Vincent Juvyns. “Als het duidelijk wordt hoe zwaar de importheffingen voor Chinese producten zullen zijn en al dat slechte nieuws in de Chinese aandelenkoersen zit, kan dat een interessant koopmoment zijn. Maar evengoed kunnen de Chinese aandelen opveren na een beleidsaankondiging van de Chinese overheid. Het is wachten op een trigger”, zegt Emiel van den Heiligenberg.

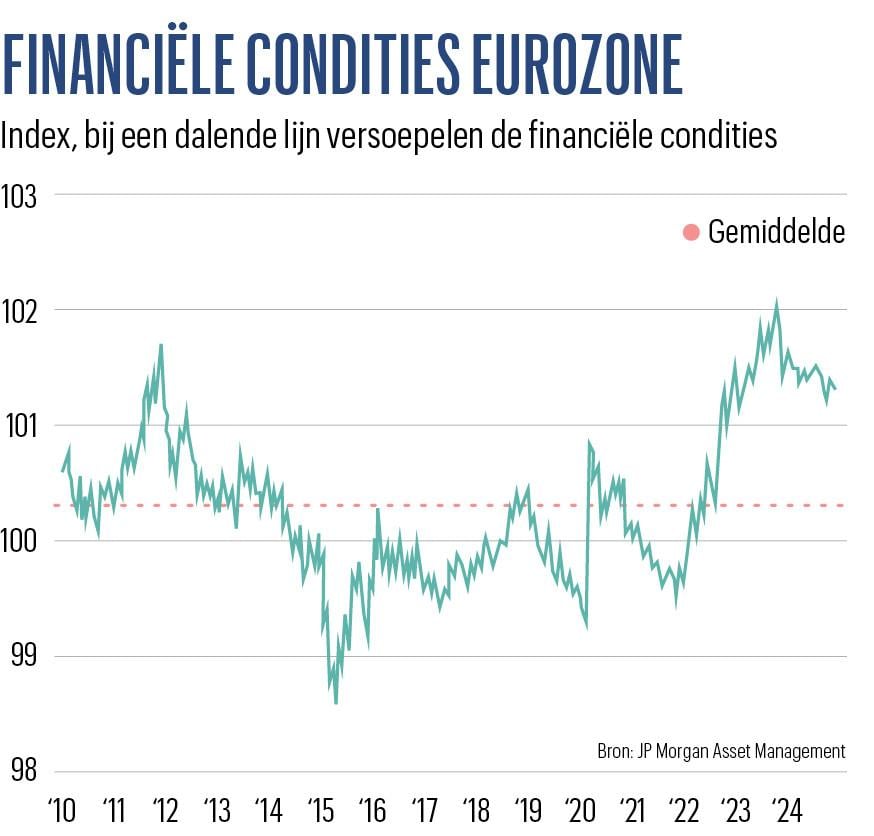

In Europa wijzen hij en Vincent Juvyns naar de bouw- en vastgoedsector als mogelijke bron van sterke beursprestaties in 2025. “De Europese Centrale Bank zal de rentes nog verlagen, onder meer omdat de financieringsvoorwaarden hier nog heel strak zijn (zie grafiek Financiële condities eurozone). Dat is minder interessant voor spaarders, die een deel van hun spaargeld naar vastgoed kunnen laten vloeien”, zegt Vincent Juvyns.

Als daarbovenop een deal komt in de oorlog in Oekraïne, kan dat de Europese bouwsector een extra zetje geven. “Na een deal moet er een enorme campagne komen voor de heropbouw van Oekraïne. Daar kan de Europese bouwsector, die heel goedkoop noteert, een belangrijke rol in spelen en van profiteren”, zegt Emiel van den Heiligenberg.

Ook volgens Delphine Wykes zou het sentiment rond China en Europa midden 2025 kunnen keren. “Trumps dreigementen met importheffingen zouden de Chinese president Xi Jinping ertoe kunnen aanzetten de binnenlandse vraag aan te wakkeren en het Chinese consumentenvertrouwen een boost te geven. Dat zou ook Europa een stroomstootje kunnen geven om de investeringen op te krikken, omdat die erg tekortschieten”, zegt ze.

Ogen op Fed-rente

Technologie en met name artificiële intellientie (AI) waren het afgelopen jaar de beurswinnaars. Zij kunnen in 2025 op datzelfde elan doorgaan. “Wij blijven positief over de techsector. De winsten zullen blijven groeien, want de sector heeft nog veel prijszettingsmacht”, zegt Emiel van den Heiligenberg. “Wij blijven enthousiast over AI. We staan nog maar aan het begin van de integratie ervan in de economie en de samenleving”, voegt Vincent Juvyns eraan toe.

‘Wij blijven enthousiast over AI. We staan nog maar aan het begin van de integratie ervan in de economie en de samenleving’

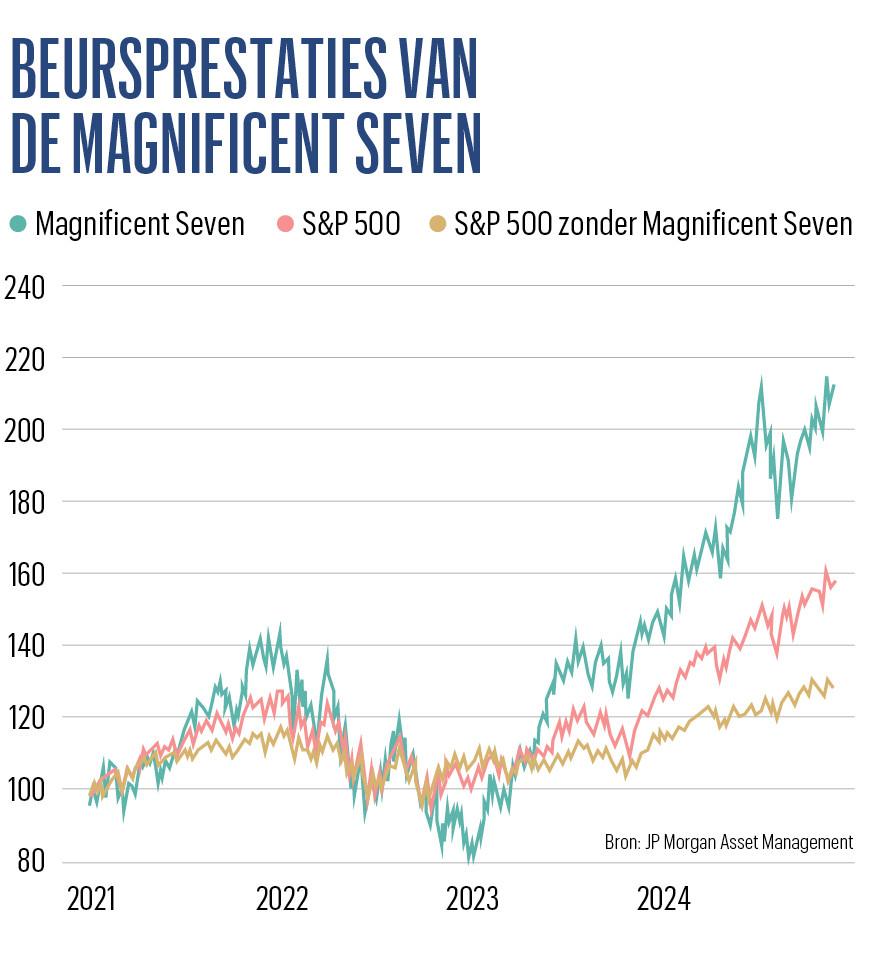

De technologie- en AI-aandelen waren in 2024 nagenoeg de enige trekkers van de beurskoersen, maar dat verandert. “De bedrijfswinsten in de S&P 500 kwamen enkel van de Magnificent Seven. De andere 493 bedrijven zagen hun winsten stagneren”, zegt Delphine Wykes. “Maar de jongste maanden is dat aan het keren, trekken de winsten van de andere bedrijven weer aan en dragen ze veel meer bij aan de beurskoersen, die daardoor veel breder gedragen worden.”

“Daarom doet de S&P 500 Equal Weight-index het de jongste maanden beter dan de marktgewogen index”, zegt Vincent Juvyns (zie grafiek Beursprestaties van de Magnificent Seven). In die eerste weegt elk van de 500 bedrijven even zwaar in de prestatie van de index, in de laatste gaat het volgens marktkapitalisatie en wegen de grootste bedrijven, in dit geval de techgiganten, veel zwaarder dan de rest. De verwachtingen zijn dat de Equal Weight-index nog een tijdje beter zal presteren.

De evolutie van de Amerikaanse rentes zullen ook in 2025 cruciaal zijn. De Amerikaanse tienjaarsrente is de jongste maanden fors gestegen, van 3,5 tot 4,5 procent. Met de verkiezing van Trump verwachten beleggers een hogere inflatie en dus een hogere Fed-rente. “Als de Amerikaanse rente stijgt tot 5 procent of meer, zal dat de Amerikaanse beurs pijn doen. Momenteel is die eerlijk gewaardeerd, maar als de rente stijgt, kunnen waarderingen een klap krijgen”, zegt Delphine Wykes. “Dat kan dan een interessant koopmoment zijn”, stelt Emiel van den Heiligenberg.

Lees ook: