De veel mindere gang van zaken op de grondstoffenmarkten heeft ingehakt op de jaarresultaten van Vedanta Resources. De waardering van het aandeel blijft aantrekkelijk.

Vedanta Resources, dat wordt gecontroleerd door de Indiaanse miljardair Anil Agarwal en sinds 2003 noteert op de beurs van Londen, is een ruim gediversifieerde grondstoffengroep. De veel mindere gang van zaken op de grondstoffenmarkten heeft ingehakt op de jaarresultaten 2015-2016 (afsluitdatum 31 maart). Zo zakte de bedrijfskasstroom (ebitda) van 3,74 miljard USD voor het boekjaar 2014-2015 naar 2,34 miljard USD voor het boekjaar 2015-2016, of een terugval met 38%. De ebitda-marge viel terug van 38 naar 28%, want de omzetdaling bleef beperkt tot iets minder dan 17% (van 12,88 naar 10,74 miljard USD). Door een drastische ingreep op de investeringsuitgaven (capex teruggedrongen van 1,53 miljard naar 566 miljoen USD) steeg de vrije kasstroom van 1 naar 1,7 miljard USD.

Een van de belangrijkste aandachtspunten voor de groep is de schuldgraad. De netto financiële schuld (NFS) werd met 13% afgebouwd van 8,46 naar 7,33 miljard USD. Dat betekent wel dat de schuldgraad verder is toegenomen van een verhouding tussen de NFS en de ebitda van 2,3 voor het boekjaar 2014-2015 naar 3,1 voor het boekjaar 2015-2016, maar nog binnen de bankconvenanten van maximaal 4. Door de aandacht voor de schuldpositie kwam de beslissing om het riante dividend af te bouwen niet als een grote verrassing. In plaats van 63 dollarcent per aandeel voor het boekjaar 2014-2015 werd beslist tot een dividenduitkering van 30 dollarcent per aandeel deze zomer, of dus ruim een dividendhalvering. Door waardeverminderingen op vooral de olie- en gasactiva (gemiddelde olieprijs zakte 44%, tot 47,50 USD per vat van boekjaar tot boekjaar) ter waarde van 5,2 miljard USD leed de groep een nettoverlies van 4,98 miljard USD.

Vedanta is incontournable in India, want het zorgt onder meer voor het overgrote deel van het zinkaanbod, de helft van het lood- en aluminiumaanbod en afgerond een kwart van de koper- en olietoevoer. In het afgelopen boekjaar 2015-2016 haalde Vedanta 24% van de bedrijfskasstroom (ebitda) uit olie en gas (Cairn India) dankzij de spectaculaire ontwikkeling van het wereldklasseproject Rajasthan (meer dan 200 miljoen vaten jaarlijkse productie). Sinds midden vorig jaar probeert Vedanta Resources met de cashrijke dochter Cairn India te fuseren (60% van de aandelen in handen), maar voorlopig is die operatie nog niet doorgegaan.

Veruit de belangrijkste inkomstenbron (46% van de groepsebitda) is zink, waar de groep bij monde van topman Tom Albanese ( de voormalige CEO van Rio Tinto) ook de beste perspectieven ziet. Vedanta beschikt met het Indiaanse HZL over de tweede zinkproducent ter wereld. Daarnaast is er het Gamsberg-project in Namibië, het grootste nieuwe zinkproject dat binnen afzienbare tijd (eerste productie verwacht in 2018) gepland is om open te gaan.

Conclusie

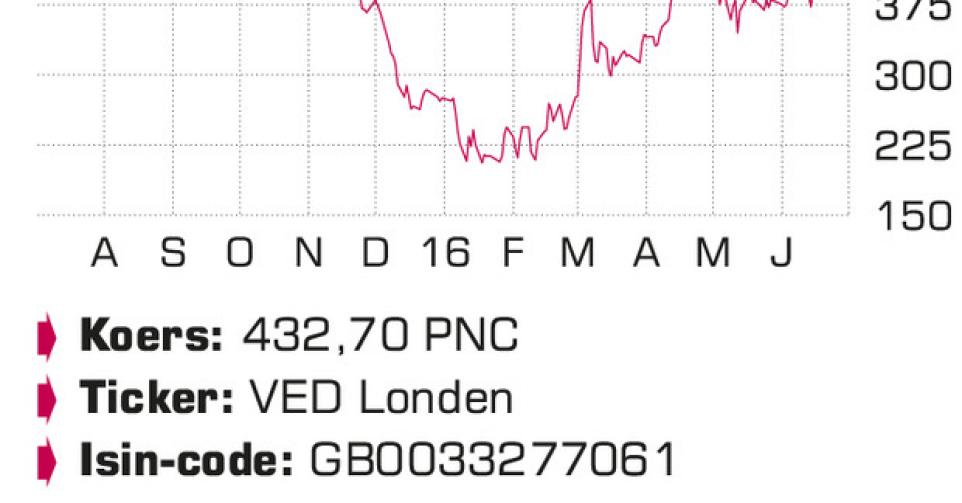

Vedanta Resources lijkt ons een heel interessante waarde om vanuit een langetermijnperspectief in te spelen op het groeipotentieel van India. Ondanks het koersherstel van bijna 50% sinds het jaarbegin noteert het aandeel nog altijd een kwart onder het niveau van een jaar geleden en blijft de waardering aantrekkelijk, tegen 6 keer de verwachte ondernemingswaarde (ev) tegenover de bedrijfskasstroom (ebitda).

Advies: koopwaardig

Risico: hoog

Rating: 1C