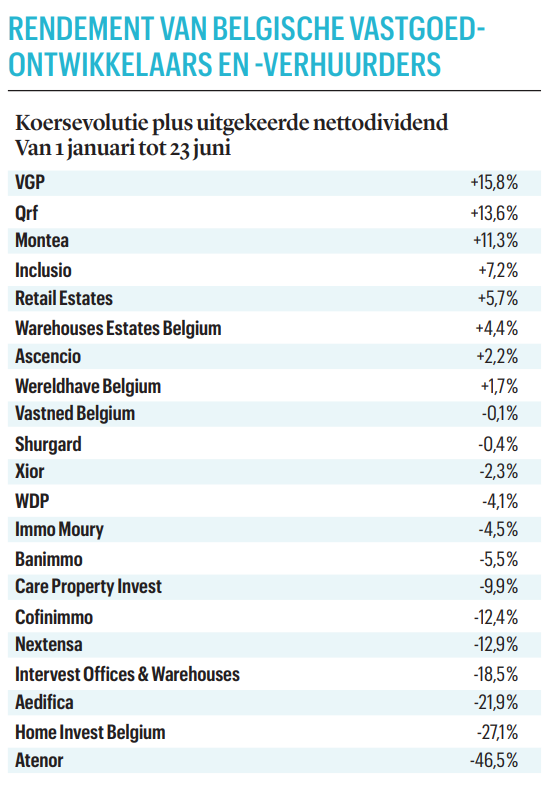

Voor het tweede jaar op rij zitten de vastgoedaandelen in de hoek waar de klappen vallen. Waarom haalt Aedifica in volle vastgoedcrisis kapitaal op?

Update over kapitaalverhoging Aedifica:

De Belgische gereglementeerde vastgoedvennootschap (GVV) is erin geslaagd om ruim 7,3 miljoen nieuwe aandelen te verkopen aan beleggers. Op die manier heeft het bedrijf 380,4 miljoen euro kapitaal opgehaald om de schuldgraad te verlichten en klaar te staan om zorgvastgoed van andere spelers over te kopen. Woensdag tikte het aandeel heel even 52 euro aan, exact de intekenprijs van de nieuwe aandelen. Er schreven wel iets minder aandeelhouders (82%) in op de nieuwe aandelen tijdens de openbare aanbieding dan in 2020 (84%) en in 2019 (89%).

In Europa is de vastgoedsector de slechtst presterende sector op de beurs sinds Nieuwjaar. De brede Europese Stoxx600-index won dit jaar om en bij 7 procent, terwijl de gemiddelde vastgoedspeler 14 procent aan beurswaarde zag verdampen in 2023. Ook in 2022 bengelde de beursgenoteerde vastgoedsector helemaal onderaan de sectorrangschikking met een verlies van 37 procent.

“In het begin van het jaar dacht de markt even dat de we de top voor de rente bereikt hadden”, zegt Pascale Nachtergaele, fondsbeheerder bij Nagelmackers. “We zagen de vastgoedsector kortstondig heropleven.” Toen kwam de bankencrisis in de Verenigde Staten, die even naar Europa leek over te waaien met de val van Credit Suisse. “Vastgoed wordt grotendeels gefinancierd met schulden. Er was paniek dat de banken de kredietkraan volledig zouden dichtdraaien”, legt Nachtergaele uit.

CEO Stéphan Sonneville van Atenor getuigde recent nog over het teleurstellende verloop van de jaarlijkse vastgoedbeurs Mipim in Cannes als gevolg van de Amerikaanse bankenperikelen, kort nadat hij als gevolg van de ‘aanhoudende vastgoedcrisis’ een kapitaalverhoging en mogelijke vastgoedverkopen met verlies aankondigde. De koers van Atenor kelderde.

Ook het recessiespook dook op, wat ook weer niet goed is voor vastgoed. “Vooral niet voor winkels en kantoren”, meent Pascale Nachtergaele. “Appartementen, (studenten)woningen en zorgvastgoed zijn iets defensiever.”

Aandeel Aedifica is 17% minder waard dan een week geleden

De Belgische gereglementeerde vastgoedvennootschap Aedifica heeft een kapitaalverhoging van 380 miljoen euro aangekondigd op 21 juni, sindsdien staat het aandeel stevig onder druk. De prijs van de rechten, die alle aandeelhouders krijgen, om in te tekenen op 2 nieuwe aandelen per 11 bestaande is er af gegaan, net als deel van het dividend dat slaat op de maanden die al gepasseerd zijn. Maar dat verklaart de daling niet volledig.

“We hebben een sterke balans”, benadrukte CEO Stefaan Gielens bij de aankondiging tegenover de collega’s van Kanaal Z. “Maar met een nog lagere schuldgraad kunnen we inspelen op de opportuniteiten die ongetwijfeld nog zullen opduiken. Er zijn bekende voorbeelden in Zweden en Duitsland van bedrijven die een te hoge schuldgraad hebben, die herfinanciering nodig hebben en nu al onder druk komen. Op een bepaald moment moeten die verkopen, en dan krijg je een kopersmarkt.”

Aedifica haalt om de zoveel tijd geld op om te groeien. In 2020 gebeurde dat tegen een uitgifteprijs van 83,5 euro per nieuw aandeel, in 2019 tegen 68 euro en in 2017 tegen 61 euro. De nieuwe kapitaalverhoging zou gebeuren tegen 52 euro per aandeel. Sinds de aankondiging lijkt het aandeel goed op weg richting die intekenprijs. Straks blijft er geen korting meer over om de aandeelhouders over de streep te trekken.

Bij vorige kapitaalrondes lag de uitgifteprijs boven de intrinsieke waarde van het aandeel Aedifica. Nu eronder. Hoe lager de koers staat, hoe meer aandelen uitgegeven worden om eenzelfde bedrag op te halen en hoe groter de verwatering is. Het aantal aandelen neemt met 18 procent toe. De koek moet over meer monden verdeeld worden én door de hogere kapitaalkosten en lagere vastgoedprijzen, is een grotere koek bakken moeilijker geworden.

Kansen voor bedrijven

“Ik beschouw de kapitaalverhoging toch eerder als een signaal van sterkte dan van zwakte”, reageert Pascale Nachtergaele, fondsbeheerder bij Nagelmackers. Er staat al een en ander te koop, volgens Pascale Nachtergaele, en er zullen nog vastgoedportefeuilles op de markt komen. “In Zweden zit SBB in moeilijke papieren, het zal activa moeten verkopen”, somt de beheerder op. “In Frankrijk heb je Icade, dat na een strategische oefening beslist heeft de kantoren te houden en het zorgvastgoed te verkopen. Voor de Franse zorgcentra is er een deal met Primonial, maar er is nog een internationale portefeuille met activa in Duitsland, Italië, Spanje en Portugal. In Duitsland heeft Vonovia zijn sectorgenoot Deutsche Wonen overgenomen, maar eigenlijk was Vonovia enkel geïnteresseerd in de appartementen van Deutsche Wonen en niet in zorgcentra. Ook dat is nog een verkoop, die hangende is.”

Problemen bij de ene bieden kansen voor de andere. “Ook het Franse Orpea heeft nog veel vastgoed in handen”, vervolgt Nachtergaele. Die uitbater van rusthuizen zag zijn reputatie vernietigd door schandalen over ondervoeding en verwaarlozing. In mei verscheen nog een bericht over onderhandelingen tussen Aedifica en Orpea over vijf rusthuizen in Brussel, waarvoor de huurovereenkomst zou worden stopgezet. Ook in andere woon-zorgcentra duiken problemen op door personeelstekorten. “Er worden afdelingen gesloten in woon-zorgcentra, maar ook in ziekenhuizen. Er is overal personeel te kort, niet enkel in de zorg.”

Kansen voor beleggers

Nachtergaele: “Tot nu toe zijn de huren bij Aedifica en zijn Belgische sectorgenoten Care Property en Cofinimmo altijd op tijd betaald. Als een kleine operator in de problemen komt, staan er voorlopig nog altijd grotere operatoren klaar om het over te nemen.” Ze blijft positief voor de middellange termijn over de vastgoedvennootschappen met een focus op woon-zorgcentra, omdat er een grote generatie babyboomers aankomt, die de komende jaren een plekje in woon-zorgcentra nodig zullen hebben. “De overheden zullen die personeelstekorten in de zorg wel moeten aanpakken. Ze kunnen al die oudere mensen toch niet aan hun lot overlaten?”

Volgens Nachtergaele zitten de kopers nog even op hun handen, tot er meer duidelijkheid komt over de rente-evolutie. “Als de rente volgende maand nog hoger staat, dan kunnen ze het vastgoed tegen nog lagere waarderingen kopen. Door de onzekerheid over de rente zit de transactiemarkt voorlopig grotendeels op slot.” Al zien we hier en daar wel een verkoop zoals Cofinimmo recent nog aankondigde. Ze ziet nog geen katalysator die de koersen van de vastgoedvennootschappen opnieuw hoger zou sturen. Daarvoor is het wachten op een bevestiging dat de rente stabiliseert of zelfs een beetje zakt.

Bij de halfjaarlijkse vooruitzichten van ING België ging de hoofdeconoom Peter Vanden Houte ervan uit dat de inflatie over haar piek heen is en de rente ook dicht bij haar plafond zit. Steven Vandepitte, strateeg bij ING België, borduurde daarop voort: “In het beursgenoteerd vastgoed zijn al behoorlijke klappen gevallen. De beurzen zijn gestegen, maar vastgoed is niet mee gestegen. Vooral in kantoren zit al heel veel slecht nieuws in de prijs.” Hij ziet stilaan kansen voor beleggers opduiken.

“We hebben een enorme correctie gehad”, meent ook Nachtergaele. “De korting is historisch hoog. Hoger dan ten tijde van de financiële crisis, toen de schuldgraad veel hoger lag. Ook het dividendrendement oogt aantrekkelijk.” Ze vindt het wel nog wat vroeg om positief te worden over kantorenvastgoed. “Als we toch naar een harde recessie zouden gaan, zijn kantoren en winkels de grootste slachtoffers. Winkelvastgoed heeft een inhaalbeweging gemaakt, na corona. Tot nu toe slagen de verhuurders van winkels er goed in de inflatie door te rekenen in de huurprijzen. Maar als het economisch minder goed gaat, zullen we weer meer faillissementen zien en meer leegstand in winkels én kantoren.”

De verhuurders van magazijnen Montea en WDP kunnen normaal gesproken met enige vertraging de inflatie doorrekenen. In dat segment komt het erop aan die spelers uit te kiezen die nog landbanken hebben. “De terreinen waarop logistieke centra mogen worden gebouwd, zijn stilaan schaars goed. Ontwikkelaars als VGP, maar ook gereglementeerde vastgoedvennootschappen als Montea en WDP, hebben nog terreinen, waarop ze kunnen bouwen en een interessant huurrendement kunnen halen.”

Lees ook: