Blijvend potentieel in vastgoed

33,54 EUR – 1C

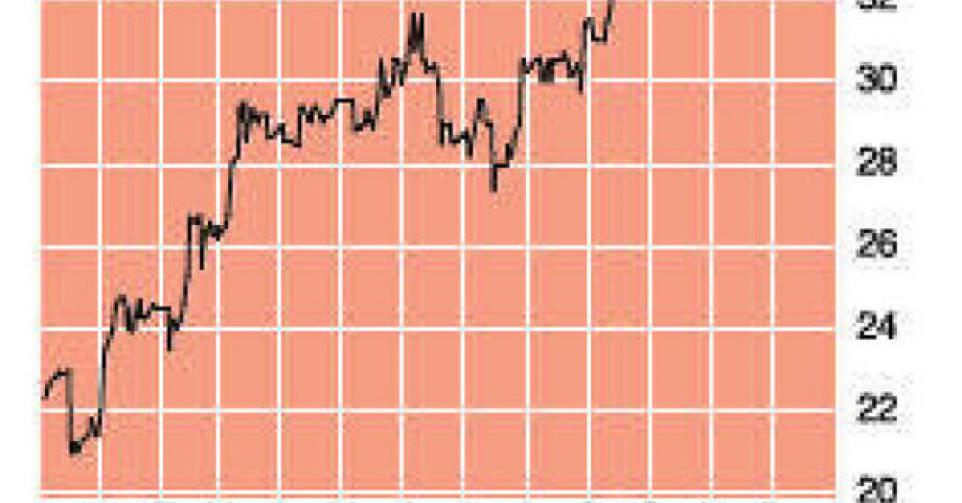

De koers van Texaf blijft opwaarts georiënteerd. De koersstijging dit jaar zit alweer boven 50%. Tien jaar geleden, bij de managementbuy-out door CEO Philippe Croonenberghs, noteerde de koers amper 0,3 EUR. Het beste nieuws is dat we op basis van de perspectieven op lange termijn nog altijd niet van een zeepbel kunnen spreken. Jammer dus dat de link met de Democratische Republiek Congo (DRC) de meeste beleggers meteen doet afhaken, zodat ze de fabuleuze hausse volledig hebben gemist. De rendementen op vastgoedprojecten in dit grote Afrikaanse land, waar moeilijk te opereren valt, bedragen 20 à 25% per jaar, een veelvoud van in ons land.

Texaf is op de eerste plaats vastgoed. Het gaat om gebouwen en gronden op toplocaties in Kinshasa, met betere huurvoorwaarden dan bij ons. Elk blok met nieuwe appartementen raakt meteen verhuurd. Begin dit jaar werd het project ‘Vivaldi’ (gebouw met achttien twee- en driekamerappartementen) in gebruik genomen. Deels daardoor zijn de huurinkomsten gestegen met 1 miljoen EUR (+20%) tot 6 miljoen EUR in het eerste semester. Inmiddels werd de eerste fase van het project ‘Katoenveld’ (eerste fase drie blokken van acht eenkamerappartementen) in gebruik genomen en werden 2000 vierkante meter opslagruimten tot kantoorruimten omgevormd (+0,6 miljoen EUR huurinkomsten extra op jaarbasis). We mogen dan ook uitgaan van minstens 12 miljoen EUR aan huurinkomsten voor het volledige boekjaar (was 10,2 miljoen EUR vorig jaar; +17% in derde trimester). De tweede fase van Katoenveld (twee blokken van acht driekamerappartementen) is gepland voor midden 2014, samen met nog eens 5000 vierkante meter opslagruimten die kantoren worden. Texaf bekijkt ook een ambitieus kantorenproject van liefst 9000 vierkante meter op het terrein ‘Kleine Brug’ aan de ingang van de Boulevard du 30 Juin, de belangrijkste verkeersader van Kinshasa.

Met Carrigrès, een zandsteengroeve in Kinshasa met nog minstens veertig jaar aan reserves, maken we de overstap naar de industriële activiteiten. Daar zagen we een lichte daling in de omzet (-2%, tot 3,02 miljoen EUR) in de eerste zes maanden. Het bedrijfsresultaat (ebit) zakte met 14%, tot 710.000 EUR. Stroompannes en defecten zijn een courant probleem, al zijn die factoren beter onder controle dan voorheen. Ondanks de ups en downs blijft Carrigrès behouden in de groep omwille van de vrije kasstromen die deze industriële activiteit genereert, en die voor de vastgoedontwikkeling worden gebruikt.

Het recurrente bedrijfsresultaat (rebit; zonder eenmalige elementen) op groepsniveau is in de eerste jaarhelft toegenomen met 17%, tot 3,01 miljoen EUR. Het management bekijkt volgend jaar of met rubberplantages een derde activiteit – in landbouw – kan worden ontwikkeld. Belangwekkend nieuws was ook de aankondiging van een kapitaalverhoging met 354.370 nieuwe aandelen (10%), ten voordele van de Chinese CHA groep uit Hongkong. In ruil komt de vennootschap Immotex (14 hectare in centrum en 104 hectare buiten Kinshasa niet-ontwikkelde gronden) volledig onder de Texaf-groep (voordien fiftyfifty met CHA groep). Voordat die kapitaaloperatie kan plaatsvinden, wordt eerst Imbakin (erkende schuldvordering op de Congolese staat ter waarde van 64 miljoen EUR zonder interesten) afgesplitst van Texaf. Elke aandeelhouder krijgt één Imbakin-aandeel, verhandelbaar op de openbare veilingen, niet op NYSE Euronext Brussel.

De grote plus voor Texaf van de deal met CHA Groep is dat de ontwikkeling van de Immotex-site kan worden versneld. De groep heeft voor 180 miljoenen EUR aan vastgoedprojecten. De afsplitsing van Imbakin geeft de kans om te proberen die vordering effectiever te valoriseren. Het mag duidelijk zijn dat Texaf nog flink wat winstpotentieel heeft. Maar de koers is wel serieus opgelopen, zodat we het aandeel enkel nog aanraden voor de waardezoekende langetermijnbelegger (rating 1C). Het aandeel blijft in de Inside Selectie.

Koopwaardig voor de lange termijn