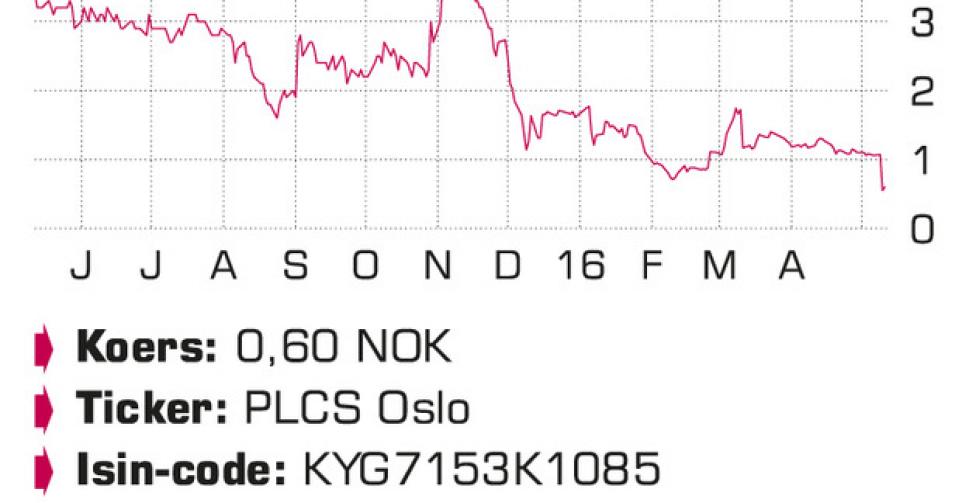

De forse schuldherschikking van Polarcus, met de grote verwatering van het aandeel van dien, bracht slechts tijdelijk soelaas voor de felgeplaagde Noorse specialist in seismische diensten in 3D.

Polarcus, de Noorse specialist in seismische diensten in 3D, werd de voorbije twee jaar bijzonder zwaar getroffen door de fors gedaalde olieprijzen. Seismiek is de eerste stap in het exploratieproces en de forse besparingen bij de oliemajors hakten zwaar in op de sector. Het aantal nieuwe opdrachten daalde fors, net als de gerealiseerde dagverhuurtarieven. De wereldvloot zakte van 41 schepen begin 2015 naar 26 schepen. Het marktaandeel van Polarcus steeg van 15 naar 19%, maar de situatie blijft zeer uitdagend.

Het met schulden beladen Polarcus vatte pas echt de koe bij de horens na de aanstelling van de ervaren Rod Starr als nieuwe topman in februari 2015. De kostenbasis werd vorig jaar met 75,8 miljoen USD of 24% teruggedrongen tegenover 2014. Voor dit jaar mikt de groep nog bijkomend op 7 miljoen USD. Daarnaast werd de zwakke balans in februari verstevigd, dankzij een forse schuldherschikking die uitmondde in een uitgifte van 463,5 miljoen nieuwe aandelen. Tegenover 66,9 miljoen bestaande aandelen betekent dat een enorme, maar onvermijdelijke verwatering. De nieuwe aandelen gingen naar de obligatiehouders, waarbij de uitstaande schuld met 351 miljoen USD verminderde, tot 365 miljoen USD (situatie eind maart 2016), alsook een vermindering van de jaarlijkse afbetalingen voor 2016 en 2017 met 70 miljoen USD, en met 40 miljoen USD in 2018.

In het vierde kwartaal boekte Polarcus een uitzonderlijke afwaardering van 242 miljoen USD op de zevenkoppige vloot, maar dankzij de kapitaalverhoging verbeterde de solvabiliteit (de verhouding van het eigen vermogen tegenover het balanstotaal) van 13% eind 2015 naar 44% op 31 maart. Het bedrijf blijft technisch wereldtop. Het orderboek blijft daardoor behoorlijk op peil: 200 miljoen USD eind maart, tegenover 210 miljoen USD eind 2015. Mede dankzij de verlenging met drie jaar van het vijfjarige chartercontract (vervaldatum augustus 2016) van de Vyacheslav Tikhonov met Sovcomflot (SCF), de grootste Russische scheepvaartmaatschappij (jaartarief wel verlaagd van 25 miljoen USD naar 14,5 miljoen USD). Daarnaast werd ook het dienstencontract aan Turkish Petroleum Corp, voor de in 2013 verkochte Polarcus Samur, met twee jaar verlengd.

De omzet daalde in 2015 met 19,1%, tot 466,7 miljoen USD, maar de bedrijfskasstroom (ebitda) daalde slechts met 3,5%, tot 144,8 miljoen USD. Het nettoverlies liep door afschrijvingen op tot 372,2 miljoen USD. In het eerste kwartaal bedroeg de omzet 63,7 miljoen USD, een daling met 12% tegenover het vierde kwartaal vorig jaar. De bezettingsgraad zakte van 80 naar 79%. De recurrente ebitda (zonder eenmalige elementen) steeg van 9,4 miljoen USD naar 18,1 miljoen USD. Dankzij een eenmalige boekhoudkundige winst van 178 miljoen USD op de financiële herstructurering bedroeg de nettowinst 145,9 miljoen USD.

Conclusie

De forse schuldherschikking met de verwatering van dien bracht slechts tijdelijk soelaas voor het felgeplaagde Polarcus. De extra financiële ademruimte volstaat tot 2018, maar tegen dan moeten de marktomstandigheden verbeteren om een definitief herstel mogelijk te maken. Als dat lukt, is het opwaartse koerspotentieel groot. Te behouden, maar wel rekening houden met een bovengemiddeld risico.

Advies: houden/afwachten

Risico: hoog

Rating: 2C