Peabody Energy

Peabody Energy ziet niet meteen beterschap en daardoor kreeg het aandeel een nieuwe tik. We blijven geloven dat Peabody als een van de weinige steenkoolspelers zal overleven.

De toestand van de mondiale steenkoolindustrie blijft zorgwekkend door de lagere vraag, het spotgoedkope aardgas, de overproductie en de hoge voorraden. De prijs van metallurgical coal voor de staalindustrie daalde zelfs naar het laagste peil sinds 2004. China consumeerde zelf in de negen maanden tot eind september 5% minder staal dan een jaar eerder. Thermal coal voor de productie van elektriciteit is er niet beter aan toe. In de Verenigde Staten lag het aandeel van steenkool in de elektriciteitsproductie in augustus voor de tweede maand op rij onder dat van aardgas (35,2%). Strengere milieunormen zorgen voor een toename van aardgas in de wereldwijde energiemix van de Verenigde Staten, ten koste van steenkool. Aan het begin van deze eeuw bedroeg het aandeel van steenkool nog 55%.

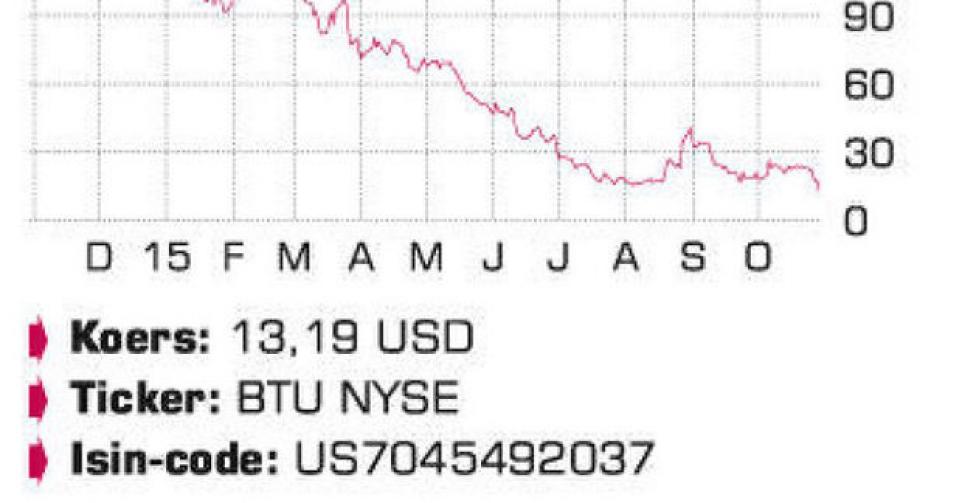

De lage steenkoolprijzen hebben een ravage aangericht in de sector. Walter Energy en Alpha Natural Resources gooiden de handdoek al in de ring en bij Arch Coal staat het water tot aan de lippen. Het aandeel van Peabody Energy daalde dit jaar al met 85% en op 1 oktober moest zelfs een omgekeerde aandelensplitsing worden doorgevoerd (1 nieuw aandeel voor 15 oude) om aan de voorwaarden van de beursautoriteiten te voldoen. Door een combinatie van de lagere verkoopvolumes en de lagere prijzen daalde de omzet met 17,6% op jaarbasis, tot 1,42 miljard USD. Peabody boekte ook het achtste kwartaalverlies op rij (304,7 miljoen USD).

Bij beide steenkoolsoorten moet er in de eerste plaats iets worden gedaan aan de overproductie. Industriegroepen rekenden voor dat ongeveer 80% van de mondiale steenkoolproductie op dit moment verlieslatend is. Op een bepaald punt is een reductie van het aanbod dus onvermijdelijk. Bij metallurgical coal moet de vraag naar staal weer aantrekken en die hangt dan weer samen met de (Chinese) economische groei. Bij thermal coal moet steenkool op prijsvlak weer kunnen concurreren met aardgas, maar dat zit er de komende kwartalen nog niet in. Het overaanbod op de aardgasmarkt zal, afhankelijk van de weersomstandigheden en de daling van de output, slechts heel geleidelijk worden weggewerkt.

Peabody ziet op korte termijn dan ook geen beterschap. Cruciaal voor de groep is dat het zijn schuldpositie onder controle kan houden. Peabody beschikte op het einde van het derde kwartaal over bijna 700 miljoen USD aan liquiditeiten en voorraden en een kredietlijn van 1,4 miljard USD. Daar staat een schuld van 6,28 miljard USD tegenover. De kasstromen zijn op dit moment negatief, met een negatieve operationele kasstroom van 90,6 miljoen USD sinds begin dit jaar. Gelukkig staan de eerste grote terugbetalingen pas in 2018 gepland. Peabody heeft dus nog een goede twee jaar de tijd om positieve kasstromen te genereren. De groep probeert de moeilijke periode met lage prijzen te overleven door het schrappen van het dividend, kostenbesparingen en de verlagen van de kapitaaluitgaven.

Conclusie

Peabody Energy ziet niet meteen beterschap en daardoor kreeg het aandeel een nieuwe tik. We blijven geloven dat Peabody als een van de weinige spelers zal overleven en, relatief gezien, sterker uit die nooit eerder geziene crisis in de steenkoolsector komt. Het aandeel blijft duidelijk en exclusief voorbehouden voor risicobewuste beleggers, die bovendien het nodige geduld hebben.

Advies: koopwaardig

Risico: hoog

Rating: 1C

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier