Opluchtingsrally

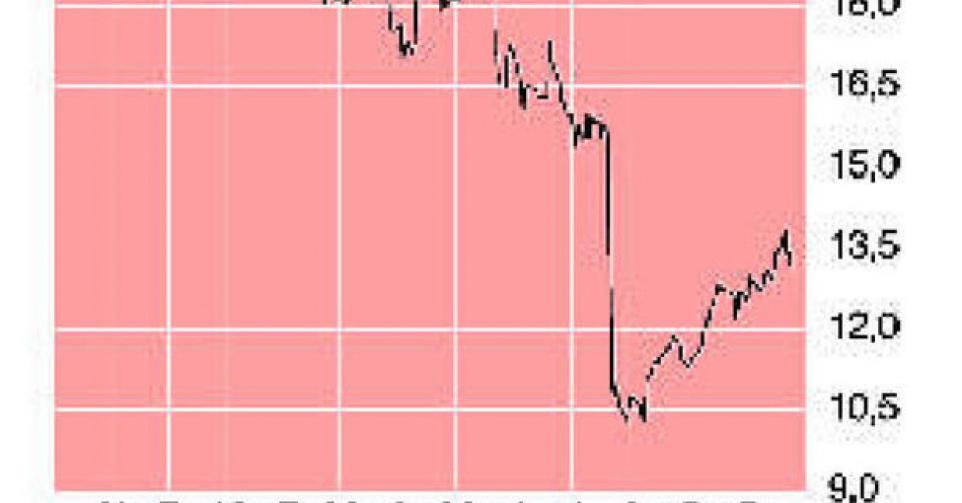

13,35 EUR – 3B

Mobistar is al enkele kwartalen het kneusje onder de Belgische telecomwaarden. De Frans-Belgische groep werd in verhouding het zwaarst getroffen door de opgelegde tariefdalingen (roaming en mobiele terminatie). Ze leed ook het ergst onder de gevolgen van de nieuwe telecomwet, waardoor klanten gemakkelijker kunnen overstappen naar andere operatoren en periodiek het voordeligste tariefplan aangeboden moeten krijgen. De klap op de vuurpijl kwam er in juli, toen Mobistar aankondigde dat het voor het eerst sinds 2005 geen dividend uitkeert. Tegelijk heeft het telecombedrijf zijn omzet- en winstprognoses fors verlaagd.

Drie maanden later blijkt dat het management iets te voortvarend was met die neerwaartse bijstelling. De nieuwe verwachtingen gingen onder meer uit van een bedrijfskasstroom (ebitda) van 300 miljoen EUR. Na een sterker dan verwachte prestatie tussen juli en september kwam de ebitda uit op 89,1 miljoen EUR, een kwart minder dan een jaar eerder, maar wel 8% hoger dan in het tweede kwartaal. Dat was vooral te danken aan een strikte kostencontrole. Eind september was van de geplande besparing van 60 miljoen EUR al 51 miljoen EUR gerealiseerd. Na drie kwartalen in 2013 bedraagt de gecumuleerde ebitda 270 miljoen EUR, wat de jaarprognose binnen handbereik brengt. Vermoedelijk zal het jaarcijfer tussen de nieuwe en de vroegere verwachting van 380 tot 420 miljoen EUR liggen.

Tot zover het goede nieuws. Voor het overige zijn er weinig elementen om positief over te zijn. Het mobiele netwerk van Mobistar telt iets meer dan 5 miljoen aangesloten simkaarten, 7,2% meer dan een jaar eerder. De evolutie van het aantal klanten vertoont wel een gemengd beeld. De winst zat uitsluitend in de stijging van het aantal MVNO-klanten (+69.000). Dat zijn zogenoemde virtuele operatoren die geen eigen mobiel netwerk bezitten, maar dat van Mobistar gebruiken. Telenet en Colruyt Mobile zijn de bekendste MVNO’s. In het derde kwartaal verloor Mobistar opnieuw 86.500 klanten, flink meer dan verwacht. Mobistar telt nu 3,224 miljoen eigen klanten, of 8% minder dan een jaar eerder. Dat is een probleem, want de MVNO-klanten brengen voor de groep beduidend minder op. Dat uitte zich ook in de gemiddelde opbrengst per gebruiker (ARPU) die op jaarbasis met 8% daalde tot 26,47 EUR.

De aanhoudende uitstroom van eigen klanten kan ook worden verklaard door de schrapping van het televisieaanbod. Ook internet en vaste telefonie worden niet langer actief bij particuliere klanten gecommercialiseerd. De impact van de lagere tarieven en de daling van het aantal eigen klanten en van de ARPU leiden ertoe dat de omzet uit telefonie in het derde kwartaal met 14,3% op jaarbasis is gedaald tot 307,8 miljoen EUR. De afname van de geconsolideerde groepsomzet bleef beperkt tot 12,6% door de hogere verkoop van smartphones. Na drie kwartalen in 2013 ligt de omzet 8% onder het niveau van een jaar eerder. Vorige zomer stelde Mobistar voor het volledige boekjaar een omzetdaling met maximaal 12% voorop. Die prognose blijft overeind. Mobistar zal het uitgespaarde geld van het dividend onder meer gebruiken om de kwaliteit van het netwerk te verbeteren.

Mobistar kon de beleggers in het derde kwartaal aangenaam verrassen, nadat het deze zomer met een overdreven voorzichtige prognose voor de tweede jaarhelft uitpakte. Maar dat verandert niets aan de zwakke investeringscase voor de groep. Mobistar is nu een zuiver mobiele speler en kan dus niet profiteren van pakketverkopen die de concurrentie wel aanbiedt als buffer tegen de achteruitgang in de mobiele telefonie. Er kan daaraan pas ten gronde iets veranderen wanneer de kabel wordt opengesteld en Mobistar zelf ook vastelijndiensten (digitale televisie en internet) kan aanbieden. Dat zal ten vroegste in 2015 het geval zijn. Het aandeel noteert intussen al een derde boven het dieptepunt van begin augustus, maar kijkt tegenover begin dit jaar nog altijd aan tegen een verlies van 30%. We vinden het aandeel tegen 10 keer de verwachte winst correct gewaardeerd. Vandaar het advies ‘houden’ (rating 3C).

Houden