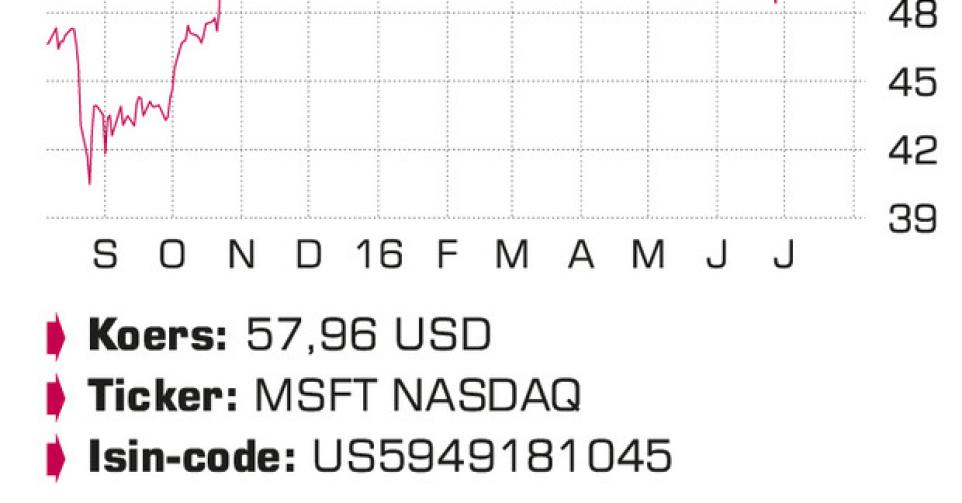

Sinds de wissel aan de top tweeënhalf jaar geleden gaat het opnieuw de goede kant uit met de Amerikaanse softwareproducent. Onder Steve Ballmer wist Microsoft niet meer van welk hout pijlen te maken en de slechte investeringsbeslissingen stapelden zich op. Opvolger Satya Nadella legde van bij de start resoluut de focus op de cloud en op mobiele diensten. Intussen mag de transformatie van het bedrijf als geslaagd worden beschouwd. Het succes van het nieuwe bedrijfsmodel komt nog niet volledig tot uiting in de cijfers en dit heeft onder meer te maken met de hoge investeringen en de overgang van een klassieke vorm van omzet genereren naar een nieuwe abonnementsformule. De totale waarde van afgesloten cloud-abonnementen wordt niet onmiddellijk als omzet erkend. Deze bedragen worden gespreid over de looptijd van het contract. Op het einde van het pas afgesloten boekjaar ging het over 25,5 miljard USD aan geboekte contracten die nog niet in de omzet zijn opgenomen. Microsoft is in het cloudsegment tot één van de grote namen uitgegroeid, samen met Amazon (AWS), Alphabet (Google), Oracle en IBM. De omzet van het Azure-cloudplatform voor bedrijven verdubbelde op kwartaalbasis. De commerciële clouddiensten (aan bedrijven) genereren nu een omzet van 12,1 miljard USD op jaarbasis. Microsoft stelt tegen 2018 een cijfer van 20 miljard USD voorop. Ook particulieren nemen in toenemende mate clouddiensten af, in plaats van volledige softwarepakketten aan te kopen (o.a. Office 365). In het vierde kwartaal groeide dit segment met 19% op jaarbasis. De winst- en omzetprognoses werden in het vierde kwartaal comfortabel overschreden, maar de marges kregen wel een tik door de hogere investeringen en de lagere winstgevendheid van de cloudactiviteiten. De brutomarge daalde vorig boekjaar naar 61,6% of bijna 5% minder dan een jaar eerder. De recente aankoop van de zakelijke sociaalnetwerksite LinkedIn deed bij analisten en investeerders wel de wenkbrauwen fronsen. Dit niet alleen omwille van de hoge prijs (26,2 miljard USD of 100 keer de vrije kasstroom van LinkedIn) maar ook door de eerder vernoemde ongelukkige overnamegeschiedenis van Microsoft. LinkedIn zal dit en volgend boekjaar alvast nog niet aan de winst bijdragen. Microsoft realiseerde het voorbije boekjaar een vrije kasstroom van 23,6 miljard USD of bijna 2 miljard USD per maand! Microsoft had op 30 juni 113,2 miljard USD aan liquiditeiten in kas. Dat is 7,7 miljard USD meer dan een kwartaal eerder. Gecorrigeerd voor de schuld van bijna 54 miljard USD bleef er netto 59,6 miljard USD over of bijna 7,6 USD per aandeel. Deze cashberg zal verder slinken want de overname van LinkedIn wordt grotendeels in liquiditeiten afgerekend. Microsoft profiteert ook van zijn AAA-rating (de hoogste) om 19,75 miljard USD aan nieuwe obligaties uit te geven tegen een lage interestvoet. In het vierde kwartaal ging 3,67 miljard USD naar de inkoop van eigen aandelen en 2,82 miljard USD naar de uitbetaling van het dividend.

Conclusie

Microsoft zit met zijn bedrijfsmodel op het juiste spoor, al is de overname van LinkedIn een nieuwe sprong in het duister en is de lagere winstgevendheid een trend die op korte termijn niet om te keren is. Na de koersstijging vinden we het aandeel aan 19 keer de verwachte winst correct gewaardeerd.

Advies: houden

Risico: gemiddeld

Rating: 2B