Rijgt records aan elkaar

22,21 EUR – 3B

Gelukkig voor de auto-industrie is de wereld groter dan Europa alleen. De Verenigde Staten en vooral China doen het wel nog goed. Wereldwijd werden in de eerste jaarhelft 4% meer auto’s verkocht. De Chinese automarkt, de grootste ter wereld, zal dit jaar zelfs met 20% groeien. Melexis lijkt het allemaal niet te kunnen deren. De specialist in halfgeleiders voor de autosector pakte nog maar eens uit met een recordkwartaal en verhoogde bovendien de prognoses voor het volledige boekjaar. In de periode van juli tot september breidde Melexis een vervolg aan zijn toch al sterke eerste jaarhelft. Ondanks het nadelige effect van de duurdere dollar (USD) klom de kwartaalomzet naar 71,3 miljoen EUR, 10,7% meer dan in dezelfde periode een jaar eerder, maar ook 6% hoger dan in het tweede kwartaal. Vooraf werd slechts op een kleine stijging op kwartaalbasis gerekend, waardoor de consensusprognose (68,5 miljoen EUR) dus ruimschoots werd geklopt.

Splitsen we de omzet volgens productgroep, dan wordt duidelijk dat vooral de afdeling Sensoren aan de basis van die goede prestatie ligt, met een omzetklim van 21% op jaarbasis, maar ook 13% op kwartaalbasis. Sensoren staan nu in voor 61% van de groepsomzet. Wat groei betreft, was de kleinere afdeling Wireless het haantje-de-voorste, met een klim van 29%. Actuators en Opto deden het met een daling van respectievelijk 5% en 10% op jaarbasis iets minder goed. Melexis bekleedt nu wereldwijd de vijfde plaats in het segment van de sensoren voor de autosector. Het bedrijf dankt die positie aan de continue innovatie en de reputatie van betrouwbaarheid die het heeft opgebouwd. Zo bedragen de investeringen in onderzoek en ontwikkeling 14,4% van de groepsomzet.

De structurele factoren die de omzetgroei ondersteunen, blijven dezelfde als de vorige kwartalen: de toename van het aantal elektronische componenten en dus het aandeel van halfgeleiders in moderne wagens, en een stijgende vraag naar systemen die auto’s zuiniger, milieuvriendelijker, veiliger en comfortabeler maken. De nieuwe ontwikkelingen zijn niet langer uitsluitend voorbehouden voor wagens uit het duurdere marktsegment, maar komen ook de goedkopere modellen ten goede.

Qua winstgevendheid blijft Melexis eveneens goed presteren. De bedrijfswinst of ebit steeg met 16%, tot 17,55 miljoen EUR, bijna 2 miljoen EUR boven de consensusprognose. Daardoor kwam de ebit-marge uit op 24,7%, tegenover 23,4% een jaar eerder en 22,9% in het tweede kwartaal. De brutowinst steeg met 12% op jaarbasis, tot 33,3 miljoen EUR, goed voor een marge van 46,4%. Netto bleef er een winst van 15,02 miljoen EUR of 0,37 EUR per aandeel over (+22%).

Na drie kwartalen in 2013 verdiende Melexis al 0,97 EUR per aandeel. Melexis krikte ook de jaarprognoses op. In het vierde kwartaal zal de omzet uitkomen op ongeveer hetzelfde niveau als in de afgelopen verslagperiode. Dat moet een jaaromzet opleveren die ongeveer 10% boven het niveau van 2012 ligt (247 miljoen EUR). De brutomarge zal rond 46% schommelen en voor de ebit-marge wordt een niveau van ongeveer 23% voorspeld, tegenover 21% voorheen. De ebit zal dit jaar met 12% toenemen. Het is de ambitie van de groep op termijn een kwart van de omzet buiten de autosector te realiseren; nu is dat nog maar 16%. Melexis wil bestaande technologieën modulair gebruiken voor andere toepassingen, bijvoorbeeld in de medische sector. Het dividend van 0,7 EUR per aandeel bruto (0,525 EUR netto) wordt aanstaande vrijdag uitgekeerd.

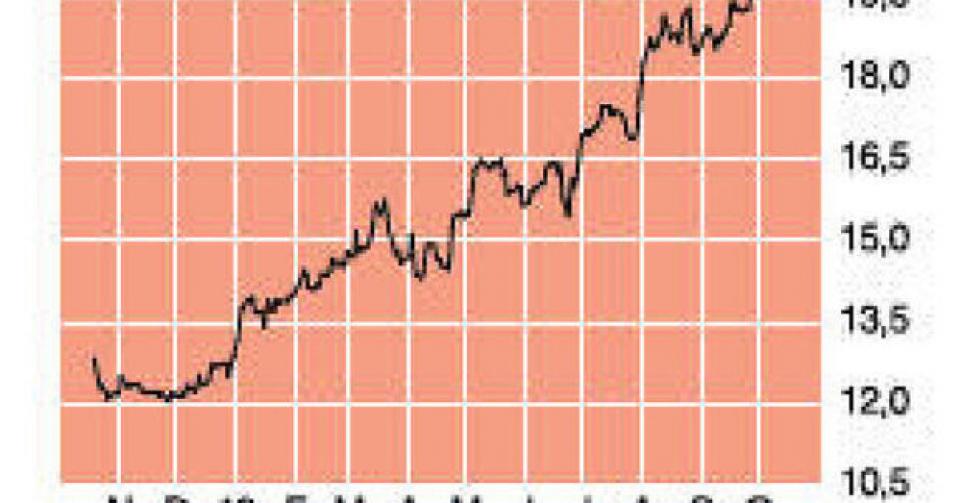

De koerswinst loopt sinds begin dit jaar op tot 70% en dat is een wel erg sterke prestatie. Tegen 16,5 keer de verwachte winst en 5,2 keer de boekwaarde kunnen we moeilijk van een goedkoop aandeel spreken. Het vooruitzicht op een hoger (eenmalig?) dividend of op een kapitaalsvermindering kan beleggers aan boord houden, maar daarover bestaat lang geen zekerheid. Het heeft geen zin meer achter de koersen aan te hollen. Wie het aandeel bezit, mag het behouden (rating 3B).

Houden