Uit de verhoging van het dividend blijkt dat het management van LVMH, onder leiding van CEO Bernard Arnault, met vertrouwen naar de toekomst kijkt.

Het aandeel van de Franse luxegigant reageerde positief op de aankondiging van de jaarcijfers over 2015. De resultaten waren dan ook beter dan de analistenconsensus. Het aandeel had sterk geleden onder de groeivertraging in Azië de voorbije maanden en het terrorisme in Europa dat het toerisme in onze regio toch wel heeft aangetast. Maar de cijfers van het vierde trimester lieten zien dat het pessimisme overtrokken was. De organische omzetgroei (zonder rekening te houden met overnames of desinvesteringen) bedroeg 5%, boven de analistenconsensus van +3,9%. De omzet dikte voor het volledige boekjaar 16% (6% organisch) aan tot 35,7 miljard EUR.

De grootste en meest rendabele divisie, mode en lederwaren, zorgde in hoofdzaak voor de aangename verrassing in het laatste kwartaal. De afdeling met topmerken als Louis Vuitton, Fendi, Donna Karan, Givenchy en Kenzo is goed voor 35% van de omzet en liefst 53% van de bedrijfswinst (ebit). Ze liet vorig jaar een groei van 14% optekenen, waarvan 4% organische groei. De organische toename in de laatste drie maanden bedroeg 3%, beter dan verwacht. De andere divisie met een hoge winstmarge is de wijnen en sterkedranken, met de topmerken Moét & Chandon, Dom Perignon, Veuve Cliquot, Château d’Yquem en Hennessy. De omzet in die divisie klom vorig jaar met 16%, waarvan 6% organisch, met vooral sterke verkoopresultaten in de Verenigde Staten, maar ook in Europa en Japan. Er viel ook een verbetering van de consumptie in China in de tweede jaarhelft te noteren.

De afdeling selectieve retailing omvat, naast de Sephora-shops, vooral de DFS Group (de grootste luxewinkelketen voor het reizigerspubliek met ruim 1100 winkels). Die divisie is al enige tijd een van de sterkste groeiers in de groep, met vorig jaar 18% omzetgroei (5% organisch). Selectieve retailing nadert zo met rasse schreden op mode en lederwaren in omzettermen (11,2 versus 12,4 miljard EUR zakencijfer), maar blijft nog steeds ver achter in rendabiliteit (0,9 versus 3,5 miljard EUR ebit). De cijfers van de resterende divisies horloges en juwelen (met topmerken als TAG Heuer, Zenith en Hublot) en parfums en cosmetica (met merken als Parfum Christian Dior, Guerlain en Parfums Givenchy) vielen met respectievelijk +19% (waarvan +8 organisch) en +15% (waarvan 7% organische groei) omzetgroei best mee. Maar hun gewicht in de groepswinst is relatief beperkt: 6,5% voor horloges en juwelen en 8% voor parfums en cosmetica.

Uit de verhoging van het dividend met 11% tot 3,45 EUR bruto per aandeel blijkt dat het management onder leiding van CEO Bernard Arnault met vertrouwen naar de toekomst kijkt. Maar concrete prognoses voor dit jaar kregen we niet van de bedrijfsleiding. Al blijft ze wel op groei mikken, ondanks de economische onzekerheid en de forse wisselkoersschommelingen.

Conclusie

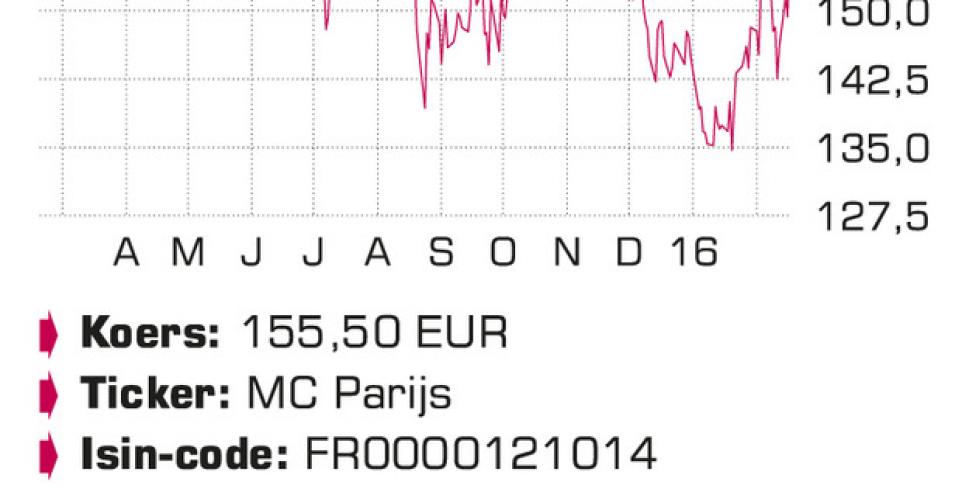

LVMH blijft een luxeconcern van topkwaliteit, maar tegen achttien keer de verwachte winst voor 2016 en negen keer de verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda) denken we dat de waardering stilaan een piek heeft bereikt, gezien de mogelijk negatieve verrassingen uit China. Het advies wordt dan ook verlaagd. Oplevingen van het aandeel bieden de kans om de winsten te verzilveren.

Advies: verkopen

Risico: laag

Rating: 3A