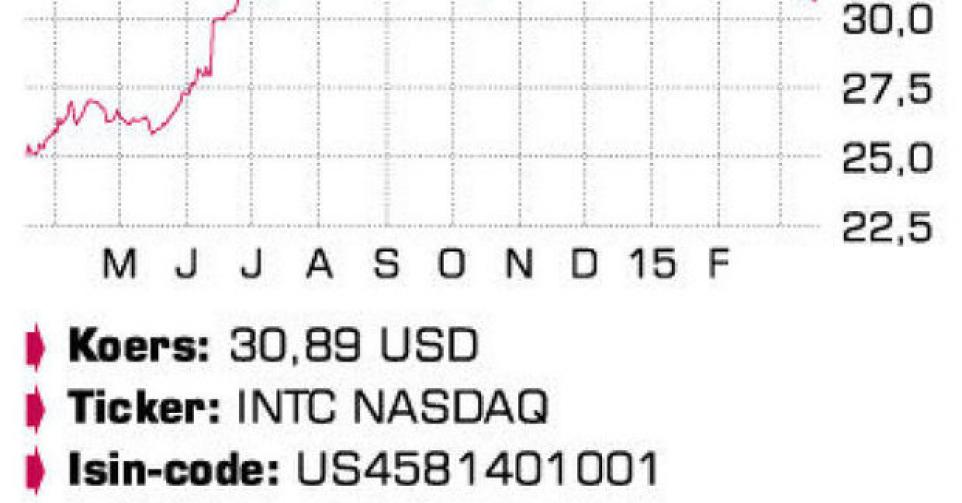

Het aandeel van Intel werd vorig jaar 40% duurder en presteerde daarmee beduidend beter dan de brede markt.

Drie weken voor het einde van het eerste kwartaal van het pas gestarte boekjaar moest Intel met een omzetwaarschuwing uitpakken. In januari had ‘s werelds grootste producent van halfgeleiders voor het lopende kwartaal een omzetvork van 13,2 tot 14,2 miljard USD vooropgesteld. Het middelpunt daarvan lag toen al aan de onderkant van de prognoses. De verlaging van vorige week is niet gering. De nieuwe omzetvork bedraagt 12,5 tot 13,1 miljard USD, waarbij het gemiddelde dus 900 miljoen USD onder de vorige verwachting ligt.

Intel is een van de vele Amerikaanse multinationals die een groot deel van de omzet buiten het thuisland realiseert en dus stilaan last begint te krijgen van de dure dollar (USD). De dure USD, gekoppeld aan een zwakke Europese economie, is alvast één belangrijke reden waarom Intel dit kwartaal met ontgoochelende cijfers zal uitpakken. Een andere oorzaak is de zwakke vraag naar pc’s bij de bedrijven. Die markt is al een aantal jaar in verval, maar vorig jaar kwam er even een opleving toen een upgrade-cyclus naar nieuwere besturingssystemen (met hogere hardwarevereisten) de verkopen een duw in de rug gaf. Dat marktherstel was maar van korte duur. Fabrikanten hoopten dat de consumentenmarkt de rol van groeimotor van de bedrijfsmarkt zou overnemen, maar dat gebeurde niet. Meer zelfs, nu laat ook de bedrijfsmarkt zelf het afweten. Windows 10 van Microsoft komt er pas eind dit jaar en bovendien brachten de vorige upgrade-cycli zelden wat ervan werd verwacht.

De marktonderzoeker IDC liet weten dat het aantal verkochte pc’s vorig jaar met 0,8% is gedaald. De instelling vreest ook voor een daling van de wereldwijde omzet uit pc-verkopen met 4,9% dit jaar. De Intel-analisten hebben de voorbije dagen hun prognoses voor winst en omzet alvast aangepast en verwachten nu voor de omzet een status-quo ten opzichte van 2014. Op de nieuwe jaarprognoses van Intel zelf is het nog ongeveer een maand wachten tot de definitieve kwartaalresultaten worden gepubliceerd.

Het aandeel van Intel werd vorig jaar 40% duurder en presteerde daarmee beduidend beter dan de brede markt. Nu de heropleving van de pc-markt niet doorzet, moet het aandeel worden geherwaardeerd. Ondanks alle inspanningen tot diversificatie is Intel nog voor meer dan 60% van de groepsomzet afhankelijk van de PC Client Group (microprocessoren voor pc’s en laptops). Intel probeert ook mee te spelen in het mobiele segment, maar tot nog toe leverde dat nog niet veel op. Het totale operationele verlies van de mobiele divisie kwam vorig jaar op 4,2 miljard USD uit. Er is een kans dat Intel zijn mobiele halfgeleiders in de volgende iPhone-generatie kwijt zal kunnen, maar dat is nog lang niet zeker. Een opsteker is wel dat de prognose voor de brutomarge behouden bleef op 60%. Intel benadrukte dat de serverdivisie het goed blijft doen en intussen al 26% van de groepsomzet uitmaakt.

Conclusie

Gezien de forse koersklim van vorig jaar is Intel ook na de recente correctie nog lang niet goedkoop. De pittige waardering (15 keer de verwachte winst) wordt enigszins getemperd door het dividendrendement van ongeveer 3% bruto. Operationeel moet op korte termijn niet veel beterschap worden verwacht. Vandaar de adviesverlaging.

Advies: verkopen

Risico: gemiddeld

Rating: 3B