Analisten stellen vast dat Belgische, maar ook buitenlandse holdings, veel goedkoper zijn dan in het verleden. Bieden de huidige kortingen een koopkans? Of betekent de hoge korting dat de holdings een verouderd beleggingsvehikel zijn geworden?

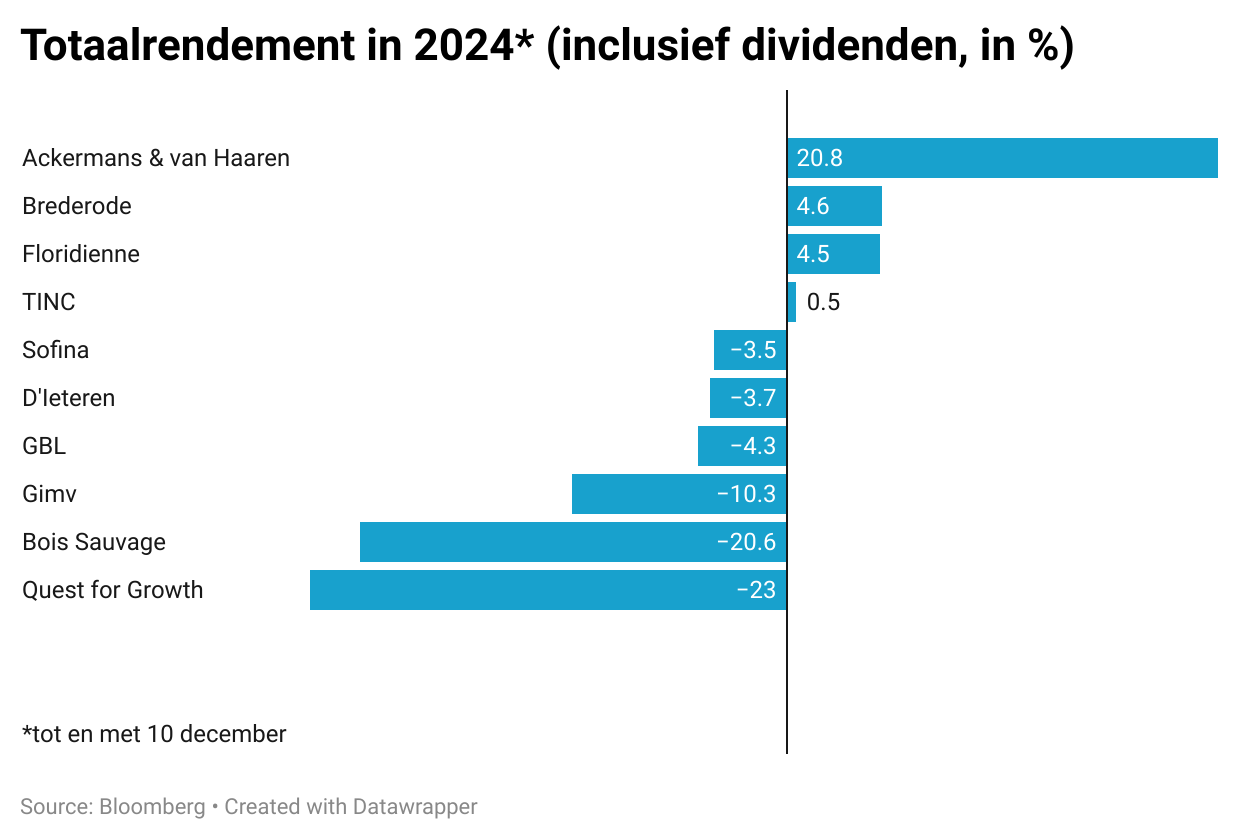

‘33,6% holding discount!’ staat in de hoofding van de nieuwsbrief van KBC, die op 5 december bij de klanten in de mailbox viel. “De Belgische holdings doen het tot dusver in 2024 véél minder goed dan de Bel-20 en moeten ook de EuroStoxx50 ver voor zich uit dulden. De best presterende holding op de Brusselse beurs is Tubize“, schrijft analist Sharad Kumar van KBC Securities. “De slechtste presteerders dit jaar zijn Bois Sauvage en Quest for Growth.” Die laatste twee noteren ook met de grootste discount, respectievelijk 57 en 44,5 procent.

Financière de Tubize is een zogenoemde monoholding, waarin de belangen van de stichtende families van het farmabedrijf UCB zijn samengebracht. In tegenstelling tot andere holdings bezit Tubize dus enkel aandelen van UCB. Het mag niet verbazen dat Tubize de best presterende holding van de Brusselse beurs is, want UCB is het best presterende aandeel in de Bel-20 dit jaar. Met dank aan de doorbraak van zijn nieuwe blockbustermedicijn Bimzelx verdubbelde de beurskoers van UCB ruimschoots. In totaal genoten de aandeelhouders van Tubize een rendement van meer dan 90 procent, inclusief het nettodividend. UCB bracht meer dan 130 procent op.

Kumar maakt de opsplitsing tussen monoholdings zoals Tubize, Solvac (Solvay) en KBC Ancora (KBC) enerzijds en gediversifieerde holdings anderzijds. Bij de monoholdings die Kumar als analist volgt, biedt de beurskoers een gemiddelde korting van bijna 26 procent op de waarde van de onderliggende beleggingen minus de schulden. Bij de gediversifieerde holdings loopt die korting op tot bijna 37 procent.

Gebrek aan aandacht

Ook Hans D’Haese, analist bij ING, stelt vast dat de gediversifieerde holdings niet alleen in België, maar ook in andere landen in Europa met “historische kortingen” noteren. Hij komt uit op een gemiddelde korting van ongeveer 40 procent ten opzichte van de nettoactiefwaarde.

D’Haese somt enkele elementen op, die de hand hebben in die hogere korting. “Er is veel minder aandacht voor smallcaps van beleggers. De Belgische banken investeren minder in de research van de kleinere Belgische bedrijven, en dus ook van kleine holdings. Dat komt omdat de banken die research niet altijd kunnen rentabiliseren. De kleine bedrijven én zeker ook de holdings zijn altijd het speelterrein van kleine beleggers geweest, en het zijn net de retailbeleggers die tegenwoordig geneigd zijn om meer via ETF’s te investeren en minder in individuele aandelen. Dat gebrek aan aandacht zien we niet alleen in de koersen weerspiegeld, maar ook in een verminderende liquiditeit.”

Niet zo heel erg gediversifieerd

Holdings zijn nochtans jarenlang de grote favoriet van kleine beleggers geweest. De monoholdings hebben als voordeel dat beleggers met een korting instappen in één aandeel. Mocht het onderliggende aandeel ooit van de beurs gehaald worden met een publiek overnamebod, dan kunnen de aandeelhouders van de monoholding een stevige premie incasseren.

De gediversifieerde holdings hebben meer troeven dan de korting. Ze bieden toegang tot een portefeuille met verschillende beursgenoteerde en niet-beursgenoteerde bedrijven. “Via ETF’s kunnen beleggers met enkele lijnen in hun portefeuille wereldwijd diversifiëren. De Belgische gediversifieerde holdings zijn niet altijd even gediversifieerd en vaak nemen één of enkele grote participaties heel veel plaats in de portefeuille in”, weet D’Haese.

‘De Belgische gediversifieerde holdings zijn niet altijd even gediversifieerd en vaak nemen één of enkele grote participaties heel veel plaats in de portefeuille in’

D’Haese: “Neem Bois Sauvage. De waarde van die holding bestaat voor 50 procent uit de chocoladegroep, waar onder meer Neuhaus deel van uitmaakt. Maar ook bij Ackermans & van Haaren bestaat het gros van de portefeuille uit de baggeraar DEME en de banken Delen Private Bank en Bank Van Breda. Bij Exor, dat op de beurs van Amsterdam noteert, weegt Ferrari zwaar. Enkel die positie is al goed voor de helft van de waarde van de holding.” De minder bekende, minder verhandelde en minder door analisten opgevolgde holding Floridienne is bijna volledig gegroeid door de uitstekende prestatie van Biobest, nu Biofirst, gespecialiseerd in gewasbescherming.

Andere holdings, zoals Gimv, Brederode en Sofina, zijn beter gediversifieerd. “Bij Gimv is de grootste participatie het IT-bedrijf Cegeka, die nog altijd maar goed is voor 10 à 15 procent van de portefeuille”, stelt D’Haese.

Historische kortingen

Bovendien is het trackrecord van de grootste Belgische holding, GBL, redelijk teleurstellend. Dit jaar staat GBL op 7 procent verlies. Het aandeel is vandaag ongeveer evenveel waard als in 2001. Beleggers hebben in de loop der jaren wel dividenden gekregen, maar aan de koersevolutie viel niets te verdienen. CEO Ian Gallienne nam in 2012 de operationele leiding over van zijn schoonvader Albert Frère, eerst als co-CEO en later als de enige CEO.

D’Haese vindt dat beleggers Gallienne na tien jaar stilaan mogen afrekenen op zijn koerswijziging. “GBL was oorspronkelijk een holding met Franse dividendaandelen. Ian Gallienne wilde die portefeuille omturnen en meer richting groeiaandelen en private equity sturen. De balans is voorlopig nog niet zo positief. Dat zou de discount van 40 procent op de netto intrinsieke waarde van de portefeuille kunnen verklaren, maar tegelijk zien we een even grote discount bij holdings met een veel beter trackrecord. Historisch schommelt die discount bij GBL rond 20 à 30 procent.”

Bovendien wijst D’Haese erop dat GBL heeft gemorreld aan het dividendbeleid, dat voor veel beleggers een houvast was. “De dividendstrategie is al verschillende keren gewijzigd. GBL had de gewoonte om elk jaar het dividend op te trekken, maar er kwamen niet meer voldoende dividenden binnen om die strategie aan te houden. Vanaf 2021 beloofde GBL 75 tot 100 procent van de inkomsten uit te keren. In 2024 was er eenmalig een dividend van 5 euro bruto, waarmee een deel van de opbrengst van de verkoop van adidas-aandelen aan de aandeelhouders werd uitgekeerd. Op de investeerdersdag begin november heeft GBL aan de beleggers laten weten dat die 5 euro bruto de nieuwe startbasis is voor gestage dividendverhogingen. De vraag is natuurlijk hoe houdbaar die nieuwe dividendstrategie is.”

Tegen de huidige koers biedt een dividend van 5 euro een nettodividendrendement van 5,3 procent. Maar op de website van GBL staat dat nieuwe dividendbeleid nog nergens vermeld. Daar staat nog steeds dat ze een gewoon dividend uitkeren op basis van de binnenkomende dividenden van de dochterbedrijven en een uitzonderlijk dividend op basis van meerwaarde bij de verkoop van participaties.

D’Haese geeft nog een voorbeeld. “Gimv noteert met een gigantische korting van 25 tot 30 procent, terwijl het aandeel in het verleden tegen een korting van 10 procent tot een premie van 10 procent tegenover de onderliggende participaties noteerde. Maar Gimv gaat voor het eerst een kapitaalverhoging doen. Wanneer nieuwe aandelen worden uitgegeven, dan moet de winst over meer aandeelhouders verspreid worden, terwijl het aandeel nu onder de boekwaarde noteert. Zo’n operatie zet druk op de koers op korte termijn. Gimv wil dat kapitaal gebruiken om te verdubbelen in waarde, maar dat moeten ze natuurlijk waarmaken over de lange termijn. Met Worxinvest zit er een nieuwe ambitieuze aandeelhouder in het kapitaal.”

‘We zien dat verschillende holdings eigen aandelen beginnen in te kopen en te vernietigen, zodat de winst per aandeel stijgt. De markt apprecieert dat niet altijd’

Van Ackermans & van Haaren is het moeilijker om de korting te berekenen dan van andere holdings. “Ackermans publiceert geen nettoactiefwaarde. Voor de beursgenoteerde bedrijven is er natuurlijk de beurswaarde. En elke analist kleeft een eigen waardering op de niet-beursgenoteerde participaties. Onlangs hebben we wel wat meer inzicht gekregen in de waardering die Ackermans zelf hanteert voor de banken door een overeenkomst die de holding sloot met de familie Delen. Zij gaan ervan uit dat de banken 15 keer hun winst waard zijn, wat redelijk correct is voor een private bank maar tamelijk veel voor een gewone bank.”

De holdings hebben zo hun eigen manier om met die goedkope waardering om te gaan. “We zien dat verschillende holdings eigen aandelen beginnen in te kopen en te vernietigen, zodat de winst per aandeel stijgt. Die inkopen zijn te verdedigen, omdat de aandelen goedkoop noteren. Tegelijkertijd vermindert daardoor het uitstaande aantal aandelen en de verhandelbaarheid van die aandelen is vaak al gering. De markt apprecieert die aandeleninkopen om die reden niet altijd.”

Lichtpuntjes

Er zijn ook lichtpuntjes voor de holdings. Alle holdings zijn op de een of andere manier met private equity bezig. De ene al wat meer dan de andere, rechtstreeks of via gespecialiseerde fondsen. “Normaal valt de markt voor private equity in augustus dood, maar dit jaar zijn er ook in de zomer deals blijven passeren. Er zijn meer en meer transacties. De banken geven ook weer meer krediet. Dat ziet er goed uit voor 2025”, stelt D’Haese. Het is goed nieuws voor holdings dat ze participaties kunnen verkopen of naar de beurs brengen. Want ze verdienen hun geld grotendeels door de meerwaarde bij die verkopen. “Op die manier kristalliseert de waarde van hun beleggingen.”

In december kwam er nieuws over een transactie die het einde van een tijdperk betekende, want Brederode verkocht zijn laatste aandelen Sofina. “Brederode heeft in 2005 voor het eerst aandelen gekocht van Sofina. Ik weet nog dat ik bij de aankoop wat meer tekst en uitleg vroeg, want Sofina en Brederode doen heel gelijkaardige beleggingen in een mix van beursgenoteerde en niet-beursgenoteerde bedrijven. Alleen investeert Brederode enkel onrechtstreeks in private equity en Sofina ook rechtstreeks, zij aan zij met gespecialiseerde fondsen. Wij zien nu waarde in die aandelen Sofina, klonk het toen.” Brederode klopte Sofina op de beurs dit jaar en ook over de voorbije vijf jaar. Mogelijk ziet Brederode vandaag meer waarde in andere beleggingen.

Bij de holdings geldt duidelijk ‘ons kent ons’. Ook Sofina heeft al sinds heel lang aandelen van een andere holding, het Luxemburgse Luxempart, dat eveneens in beursgenoteerde en niet-beursgenoteerde bedrijven investeert. Gimv bezit op zijn beurt dan weer aandelen van de infrastructuurholding TINC. Quest for Growth bezit een stukje van Financière de Tubize naast alle andere participaties in vooral groeibedrijven.