Harmony Gold

Harmony beschikt over een lage schuldgraad, maar door de relatief hoge productiekost in vergelijking met de concurrentie zijn de marges flinterdun.

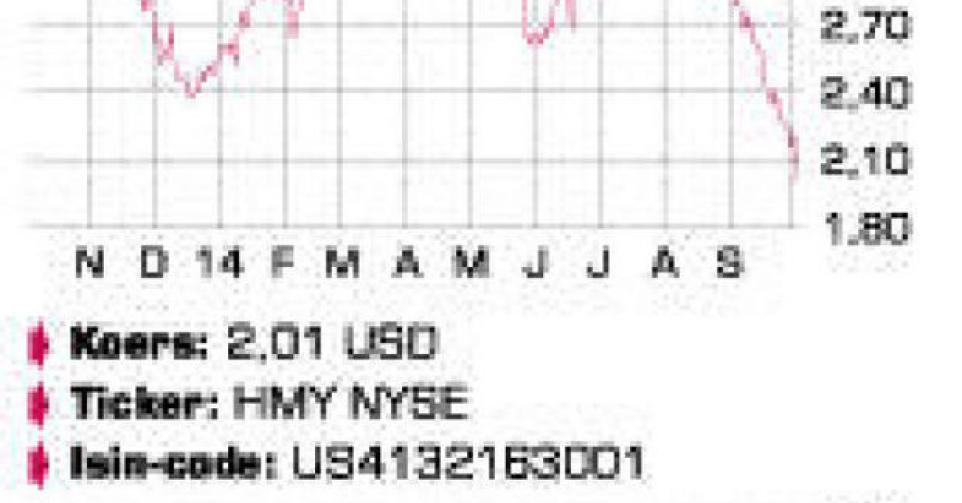

De koers van de op twee na grootste Zuid-Afrikaanse goudproducent is teruggevallen naar een nieuw dieptepunt. Iets meer dan 90% van de goudproductie is afkomstig uit de mijnen in het thuisland. Het gaat daarbij in veel gevallen om ‘deep level’-mijnen, met hoge productiekosten. In het vierde kwartaal van het boekjaar 2014 bedroeg de gemiddelde ontvangen goudprijs 1289 USD per troy ounce. De productiekosten, inclusief investeringen om de reserves op peil te houden, bedroegen over dezelfde periode gemiddeld 1267 USD per troy ounce. Dat betekent dat de winstmarge heel klein is. De jongste weken is de goudprijs verder teruggevallen, richting 1200 USD, wat de recente koersdaling kan verklaren.

Ook in het vierde kwartaal dook Harmony al netto voor 1,22 miljard Zuid-Afrikaanse rand (ZAR) in het rood. Dat had te maken met een afschrijving van 1,38 miljard ZAR op het Phakisa-project. Uit een nieuwe haalbaarheidsstudie was gebleken dat de geplande uitdieping van de mijn, die toegang zou geven tot 3,4 miljoen ounce extra reserves, 1,6 miljard ZAR zou kosten en dat was economisch niet verantwoord. Het gaat dus om een boekhoudkundige afschrijving die geen impact heeft op de kasstromen. Verder worden ook de inspanningen gestaakt om de Target 3-mijn weer winstgevend te maken. Die mijn woog te sterk op de kasstromen en gaat voor onbepaalde tijd in onderhoudsmodus.

Exclusief de afschrijving en andere eenmalige elementen had Harmony een break-evenresultaat gerealiseerd. Ondanks het wegvallen van enkele activa zal de productie in het pas gestarte, nieuwe fiscaal boekjaar 2015 met 1,2 miljoen ounce iets hoger liggen dan een jaar eerder. Daarmee moet Harmony zich opnieuw weten te handhaven in de top tien van grootste goudmijnbedrijven ter wereld. De lagere productie bij Target 3 zal worden gecompenseerd door een hogere output bij Kusasalethu. De productie ligt nog er steeds onder het niveau van voor de staking die de mijn begin vorig jaar drie maanden stillegde. Harmony verwacht een outputniveau van 190.000 tot 200.000 ounce, tegenover 151.000 ounce vorig jaar. De totale productiekosten op groepsniveau zullen dit boekjaar tussen 1150 en 1300 USD uitkomen.

De kapitaaluitgaven zullen dit jaar met 17% toenemen, maar toch houdt Harmony de vinger op de knip. Zo worden de investeringen in het nog niet ontwikkelde Wafi-Golpu-koper- en goudproject in Papoea-Nieuw-Guinea sterk vertraagd. De totale kostprijs voor het bouwen van de mijn, samen met joint-venturepartner Newcrest, werd eerder op 6 miljard USD geschat. Vanwege de slechte marktomstandigheden wordt nu gekozen voor een stapsgewijze, modulaire ontwikkeling van Wafi-Golpu. Harmony kijkt, ondanks de lagere investeringen, toch uit naar potentiële overnameprooien, zij het enkel in de regio’s waar het nu actief is. Een instap in platina, zoals eerder gesuggereerd, wordt niet langer overwogen. Op het einde van het vorige boekjaar bedroeg de nettoschuldpositie van de groep 1,03 miljard ZAR of 82 miljoen USD.

Conclusie

Harmony beschikt over een lage schuldgraad, maar door de relatief hoge productiekost in vergelijking met de concurrentie zijn de marges flinterdun. De beurswaarde van Harmony in verhouding tot de reserves behoort tot de laagste van de sector. Beperk wel de positie!

Advies: kopen

Risico: hoog

Rating: 1C

Fout opgemerkt of meer nieuws? Meld het hier