Gezocht: koper én kapitaal

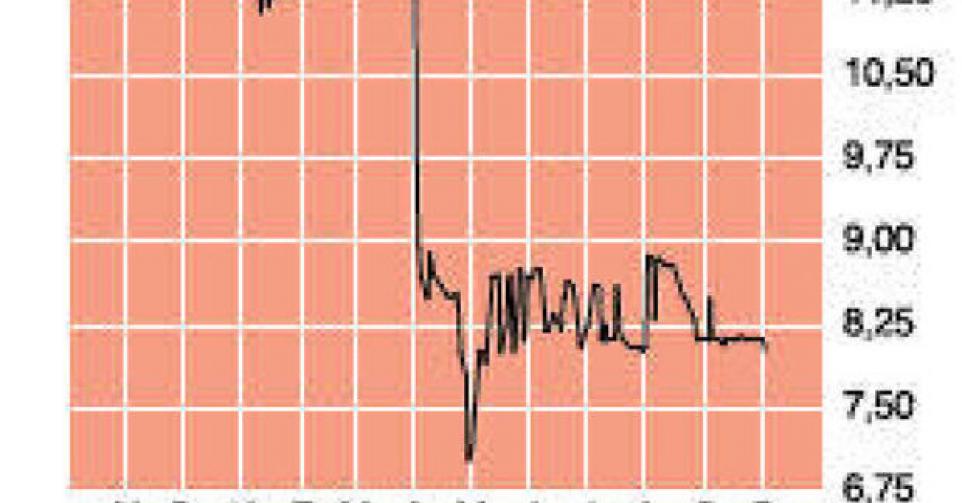

8,11 EUR – 1C↑

Fountain commercialiseert machines voor de distributie van warme dranken (vooral koffie, maar ook thee, chocolade en soepen). Midden deze zomer werd de markt verrast door het persbericht dat de controlerende aandeelhouders Syntegra Capital Fund I, Electra Investissements, Quaeroq en Bank Degroof, die samen meer dan 50% van de aandelen bezitten, aan een zakenbank de opdracht hadden gegeven een overnemer te zoeken. Later bleek dat de verkoper van koffie via automaten niet alleen een nieuwe aandeelhouder, maar ook extra financiering zoekt. Die geldmiddelen kunnen er ook via obligaties of achtergestelde leningen komen.

Na enkele jaren van stabiliteit en hoop moeten we de jongste jaren helaas weer spreken van een teleurstellende omzetontwikkeling. De halfjaarcijfers van 2013 bevestigen dat. De omzetstabilisatie in 2012 (-0,4%; van 35,6 miljoen voor 2011 naar 35,4 miljoen EUR vorig jaar) verbloemde de werkelijkheid al. Want door de aankoop van twee Franse verdelers van warme dranken in 2011, die voor dat jaar maar gedeeltelijk in de cijfers zaten, was er eigenlijk vorig jaar al sprake van bijna 7% minder omzet op vergelijkbare basis. Die negatieve lijn wordt in het eerste halfjaar doorgetrokken: een omzetdaling met 9,5%, van 18,7 naar 17 miljoen EUR. De recessie doet bedrijven onder meer besparen op de bedrijfskoffie.

De impact op de ontwikkeling van de rebitda (recurrente bedrijfskasstroom) is enorm. Die valt terug met 55%, tot 1,5 miljoen EUR (was 3,3 miljoen EUR in de eerste jaarhelft van 2012). De rebitda-marge maakt dan ook een duik van 17,7 naar 8,8%. Enkele jaren geleden lag die marge nog tussen 20 en 25%. De rebit (recurrente bedrijfswinst) ging lichtjes negatief (van 1,24 miljoen EUR naar -0,1 miljoen EUR). Het geconsolideerde nettoresultaat dook echter flink in het rood (van 0,04 naar -1,74 miljoen EUR). Aan een dividend moeten de aandeelhouders dus niet denken voor het boekjaar 2013.

Er wordt flink gesleuteld aan het businessmodel. Vorig jaar ging een nieuwe CEO, Paul Baeck, aan de slag. Hij ontwikkelde een groot strategisch plan (‘Kaffa 2017’) voor de periode 2013-2017. Met het oog op die herpositionering wordt de komende twee jaar een twintigtal nieuwe commerciële medewerkers aangeworven. De klantenportefeuille moet verbreden en de dienstverlening wordt uitgebreid (onder meer door de ontwikkeling van televerkoop en een webwinkel, zodat klanten binnen de 24 uur worden beleverd). Fountain gaat zich ook meer en meer richten op bedrijven met meer dan 50 werknemers, die lange tijd niet tot de kerndoelgroep hebben behoord. Het uiteindelijk doel is de omzet tegen 2017 met 50% te verhogen. De eerste fase van dat plan werd afgerond met de versterking van de salesteams (twee nieuwe nationale verkoopdirecteurs en zes verkopers). Die slaagden in hun opzet om nieuwe, grotere contracten af te sluiten, maar deden de personeelskosten stijgen en konden het omzetverlies bij bestaande klanten (nog) niet compenseren.

De halfjaarcijfers 2013 geven aan dat nog heel hard moeten worden gewerkt om de ambitieuze doelstelling van 50% omzetgroei tegen 2017 te realiseren. De dalende trend in de resultaten zal alvast in 2013 verder doorzetten. Dat verklaart de val naar een koersdieptepunt de jongste maanden. Fountain werd in 1999 tegen 56 EUR naar de beurs gebracht. De beurskapitalisatie is nu zo diep teruggevallen (13,5 miljoen EUR) dat we minder dan twee keer de rebitda uit een normaal jaar als 2011 betalen. De kandidaat-koper lijkt ons dan ook meer te zullen moeten betalen dan de huidige koers. Vandaar dat we het advies verhogen naar ‘speculatief koopwaardig’ (van rating 3B naar 1C). We verlagen van ‘B’ naar ‘C’ om aan te geven dat enkel een bod op korte termijn de koers hoger kan stuwen en dat een belegging in Fountain vandaag een speculatief karakter heeft.

Speculatief koopwaardig