Even versus oneven jaren

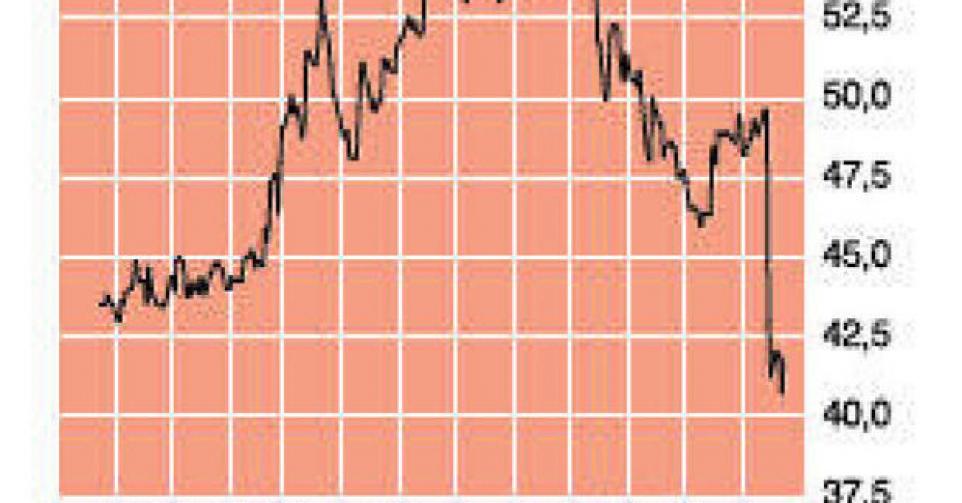

41,35 EUR – 1B↑

Het blijft balanceren voor EVS Broadcast Equipment (NYSE Euronext Brussel; 560 miljoen EUR beurskapitalisatie; ISIN-code BE0003820371). De Luikse onderneming haalt omzetpieken tijdens de grote sportevenementen, met voorop de Olympische Spelen (Londen 2012) en de Wereldbeker Voetbal (Zuid-Afrika 2010). Tijdens die mega-evenementen kan EVS flink wat extra materiaal verhuren; Londen leverde bijvoorbeeld 6,5 miljoen EUR aan inkomsten op. EVS beschikt over een unieke positie in de wereld van de live-sportverslaggeving. Het XT3-hardwareplatform is de kern van de EVS-business en staat bekend als het snelste, betrouwbaarste en meest gebruikte platform voor liveproducties. EVS is het premiummerk in de sportbusiness, waarvan het een derde van de wereldmarkt in handen heeft. Die ijzersterke marktpositie laat toe zeer hoge winstmarges te realiseren. Het nadeel is dat die markt met ongeveer 350 miljoen EUR niet megagroot is, dat het marktaandeel moeilijk nog spectaculair kan toenemen en dat het segment richting 2016 (Olympische Spelen in Rio) met slechts 2 à 3% per jaar zal groeien.

Vandaar dat EVS al enige tijd, maar sinds kort met nog meer nadruk, marktaandeel probeert te halen in de business van Entertainment, Nieuws en Media (ENM). Die markt is viermaal groter (1,3 miljard EUR), maar voorlopig heeft EVS maar 2% ervan weten in te palmen. In dat segment, dat circa 3% per jaar de komende jaren zal groeien, heeft EVS natuurlijk wel nog flink wat ruimte om marktaandeel te nemen en te groeien. Om het verhaal volledig te brengen, vermelden ook nog dat EVS een belang van 41,3% aanhoudt in het eveneens Luikse dcinex, de Europese marktleider in oplossingen voor digitale cinema (35% marktaandeel in Europa).

Ondanks de inspanningen in ENM kwam vorig jaar nog altijd twee derde van de inkomsten uit de sportbusiness. Met dank aan de Spelen in Londen. Dit jaar zal met zekerheid een lagere omzet en een beduidend lagere winst opleveren. Want we zijn in een oneven jaar, zonder megasportspektakel. Vorig jaar leverde een recordomzet van 137,9 miljoen EUR op (+29,2% ten opzichte van 2011), een bedrijfswinst (ebit) van 61,2 miljoen EUR (+38,8%; goed voor een ebit-marge van maar liefst 44,4%) en een nettowinst van 41,7 miljoen EUR (3,10 EUR per aandeel). Na negen maanden in 2013 bedraagt de omzet 90,6 miljoen EUR, of -19,4% tegenover januari-september vorig jaar. Omdat EVS in de oneven jaren volop blijft investeren in onderzoek en ontwikkeling om zijn technologische superioriteit te behouden en de sportevenementen van het volgende even jaar voor te bereiden, is de ebit na negen maanden gezakt van 56 naar 32,5 miljoen EUR (-42%), en de ebit-marge van 49,9 naar 35,9%. De winst per aandeel bedroeg eind september 1,82 EUR. EVS is ook een stevige couponbetaler. Voor het boekjaar 2012 werd 2,64 EUR bruto per aandeel uitbetaald. Dat stemt overeen met 80% van de nettowinst en gaf een gemiddeld dividendrendement van 6,6% over het voorbije jaar.

De koers van EVS maakte een flink uitschuiver door de slecht onthaalde conferencecall met de vrij nieuwe CEO Joop Janssen. Hij had het over verlaagde groeiperspectieven van de markt en 10% hogere kosten. Maar die koersdip komt ons goed uit. EVS is niet meer het forse groeiverhaal, maar het blijft een zeer rendabel bedrijf met een unieke marktpositie door zijn een superieure technologie. Het recordorderboek van 61 miljoen EUR, waarvan 32 miljoen voor 2014, doet ons al uitkijken naar een nieuwe recordomzet in de buurt van 150 miljoen EUR volgend jaar en een nieuwe winst in de buurt van 3 EUR per aandeel. Tegen 14 keer de verwachte winst 2014 en vooral een verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda) van 8,5 en een verwacht dividendrendement van 6,4% vinden we het aandeel aantrekkelijk geprijsd. Vandaar dat we het advies optrekken naar ‘koopwaardig’ (rating 1B).

Koopwaardig