Winst ahoi!

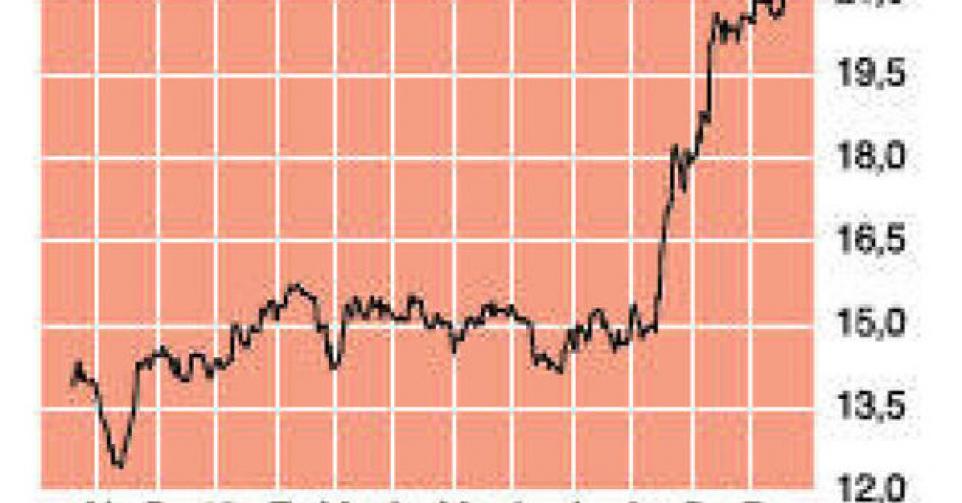

21,23 EUR – 2B

De aandeelhouders van CMB hebben even geduld moeten oefenen, maar het ergste op de scheepvaartmarkt lijkt nu toch achter de rug. Het herstel van de tarieven voor het transport van droge bulk (ijzererts, steenkool, granen) mag zelfs spectaculair heten. De Baltic Dry Index, de belangrijkste graadmeter voor die tarieven, verdubbelde zowat sinds begin augustus, om de voorbije weken opnieuw wat stoom af te laten. Het herstel van de tarieven sijpelde al flink door in de resultaten van het derde kwartaal, hoewel de sterkste stijging pas in september doorzette. Bocimar, de drogebulkrederij van CMB, boekte in dat kwartaal een nettowinst van 5,3 miljoen USD, al zat daar een meerwaarde bij van 1,4 miljoen USD op de verkoop van de Mineral Sines. Bocimar vaart dus niet meer in de rode cijfers, wat het bedrijf onverwachts snel voor elkaar kreeg. Vergeet niet dat de tarieven gedurende de eerste helft van het jaar amper voldoende waren om de operationele kosten te dekken. Maar tussen juli en september steeg de dagvergoeding voor de grootste schepen (de capesizemarkt) van 15.000 naar 41.000 USD, om onlangs te dalen naar 33.500 USD.

De hogere tarieven stuwen ook de verkoopwaarde van de schepen omhoog, die vandaag op ongeveer 19 EUR netto per aandeel wordt geschat. De hogere tarieven schelen dus meer dan een slok op een borrel, vooral omdat Bocimar op de spotmarkt vrij uitbundig voordeel kan trekken van die tariefsprong. De voorbije jaren genoot de rederij nog een tariefbescherming via langetermijncontracten, maar die dooft dit en volgend jaar verder uit. Op dit moment vaart nog ongeveer de helft van de vloot van grootste schepen onder die bescherming. De andere helft kan dus meteen profiteren van de gestegen tarieven. De inkomstenstijging die zich in het derde kwartaal liet voelen, zal zich dus nog versterken in het vierde kwartaal. Het management spreekt daarom nu al van een sterk vierde kwartaal.

Ook voor 2014 en 2015 is het management optimistisch gestemd. Dit jaar steeg de capaciteit van de wereldvloot met 4,4%, en dan is er nog een orderboek van nieuwe schepen van 18%. De vloot zou dit jaar uiteindelijk aandikken met 6% en volgend jaar met 4,5%. Maar de scheepsuitbreiding voor dit en volgend jaar is een van de laagste van de voorbije vijf jaar. Bocimar verwacht ook dat de groei van het wereldzeevervoer van vooral ijzererts zich in 2014 en 2015 zal doorzetten. Ook voor andere goederen zou de transportvraag aantrekken, wat vooral goed is voor het type van handysizeschepen. De capaciteit in dat segment zal de volgende jaren ook nauwelijks toenemen. Bocimar zal dus ook hier kunnen profiteren van hogere tarieven, temeer omdat het bedrijf recentelijk de eigen handysizevloot nog versterkte. Dat is opnieuw een bewijs dat Bocimar als geen ander de golfslag van de sector kent.

Tussen het geweld op de wereldzeeën door bleef luchtvaartdochter ASL Aviaton rustig op koers in het derde kwartaal, met een bijdrage aan de winst van 4,8 miljoen USD. CMB verkocht ook de laatste 2 miljoen aandelen van FMG die het nog in bezit had, wat een meerwaarde opleverde van 4,2 miljoen USD. De verkoop van die schatten op zolder hield CMB uit de rode cijfers tijdens de moeilijke voorbije jaren.

Het management heeft CMB de voorbije jaren niet alleen perfect door de storm geloodst, het bedrijf staat nu ook uitstekend gepositioneerd om te profiteren van de gestegen transporttarieven. We kregen al een voorproefje in het voorbije kwartaal, maar het herwonnen winstpotentieel zal pas vanaf dit kwartaal volledig aan de oppervlakte komen, op voorwaarde natuurlijk dat de tarieven standhouden op dit niveau. Wie al aan boord is, mag dus rustig blijven zitten. Wie nog niet aan boord is, kan instappen (vanaf minder dan 20 EUR per aandeel) als de transporttarieven een dip kennen. Kopen op correctie (rating 2B).

Kopen op correctie