Cisco Systems

Azië laat het afweten

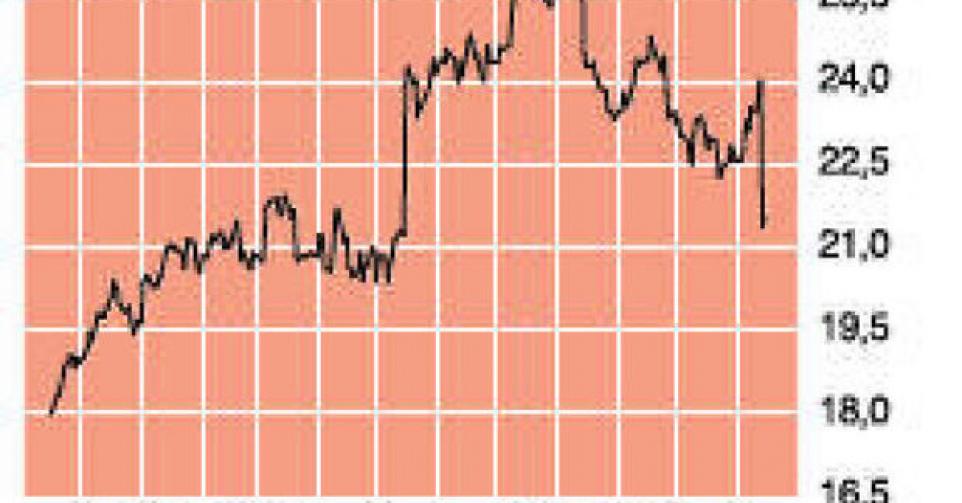

21,07 USD – 3C

Het aandeel van Cisco Systems kreeg opnieuw een tik na een tegenvallend kwartaalrapport en slechte vooruitzichten. De Amerikaanse producent van netwerkapparatuur is in zijn marktsegment lang niet meer zo dominant als vroeger. Dat komt doordat de aard van de toepassingen en de technologie de jongste jaren sterk zijn geëvolueerd. De kernactiviteit van Cisco is de verkoop van geavanceerde apparatuur die de communicatie over verschillende netwerken regelt. Het heeft de strijd in het goedkopere marktsegment verloren tegen concurrenten als Juniper Networks en Huawei, en het wordt in enkele niches voorbijgestoken door opstartende bedrijven. De verkoop van routers en switches, de klassieke activiteiten dus, droeg in het voorbije kwartaal voor 48% bij aan de groepsomzet. Cisco zet in op een breder aanbod aan producten en diensten om het tanende marktaandeel te compenseren en breidde het aanbod uit naar servers, beveiliging, draadloze netwerken, software en aanverwante diensten. Die diversificatie bleek geen onverdeeld succes.

In de drie maanden die eindigden op 26 oktober, het eerste kwartaal van het nieuwe fiscale boekjaar, bleef de omzet onder de consensusprognose, die nochtans al neerwaarts werd bijgesteld na de voorzichtige vooruitzichten van het management. De groepsomzet (12,09 miljard USD) steeg op jaarbasis met 1,8%, maar lag 2,4% lager dan in het vierde kwartaal. Vooraf werd op een klim met 3 tot 3,5% op jaarbasis gerekend. De omzet uit producten (77,8%) steeg met 1,1%, terwijl de diensten (22,2%) het met een klim van 4,2% iets beter deden.

Dezelfde geografische trends tekenden zich af als in het vierde kwartaal: de thuismarkt en Europa lieten een bescheiden groei optekenen, maar de opkomende markten presteerden opnieuw ondermaats. De situatie was het minst gunstig in Azië (inclusief China en Japan), met een achteruitgang van 8,7% op jaarbasis. Die trend zet zich ook door in de evolutie van het orderboekje. Het aantal orders voor nieuwe producten daalde op jaarbasis met 4% en opnieuw deed Azië het een stuk slechter dan het groepsgemiddelde, met 10% minder orders. Een deel van de verklaring is dat het imago van de Amerikaanse technologiebedrijven in China een flinke deuk heeft gekregen door het afluisterschandaal van de NSA (de Amerikaanse staatsveiligheid), waarover steeds meer onfrisse details bekend raken. De Chinese overheid beval uit veiligheidsoverwegingen expliciet het gebruik van eigen technologie aan. Ook de omzet van IBM in China is in de drie maanden tot september met 22% gedaald.

De nettowinst van Cisco (2 miljard USD) daalde met 4,6% op jaarbasis door kosten van overnames en herstructureringen. Het aangepaste winstcijfer lag wel licht boven de consensusprognose. In augustus kondigde Cisco het ontslag van 4000 werknemers aan. De besparingen hadden wel een gunstige impact op de brutomarge, die tot 61,3% toenam. Cisco verwacht op korte termijn geen beterschap van de groeilanden, en ook op groepsniveau zal de omzet in het lopende kwartaal met 8 tot 10% afnemen. Dat komt overeen met 10,9 tot 11,1 miljard USD, terwijl op 12,6 miljard USD werd gerekend. Pas vanaf halfweg 2014 zal de omzet op jaarbasis weer groeien. Om met een positieve noot te eindigen: het budget voor de aandeleninkoop werd opgetrokken met 15 miljard USD.

Cisco was nog maar net overeind gekrabbeld na de tegenvallende vooruitzichten van drie maanden daarvoor, en de geschiedenis herhaalt zich. Er is op korte termijn geen beterschap op komst. Cisco moet bovendien nog wat aan zijn public relations schaven om zijn imago in Azië weer wat op te trekken. De groep kan wel terugvallen op een nettocashpositie van 5,6 USD per aandeel. We vinden het aandeel tegen ongeveer 11 keer de verwachte winst correct gewaardeerd. De aandeleninkoop en het dividend moeten in principe het neerwaartse koersrisico beperken. Te behouden (rating 3C).

Houden

Fout opgemerkt of meer nieuws? Meld het hier