Cameco

Cameco heeft operationele mijnen in Canada, de Verenigde Staten en Kazachstan. Over heel 2013 produceerden de mijnen van de groep gezamenlijk 23,6 miljoen pound uranium en werd 32,8 miljoen pound verkocht. In de loop van het eerste kwartaal wordt ook Cigar Lake opnieuw operationeel. In Kazachstan kreeg Cameco toestemming om de productie bij Inkai uit te breiden tot 5,2 miljoen pound op jaarbasis. De productieprognose voor 2014 werd licht opgetrokken, tot 23,8 tot 24,3 miljoen pound.

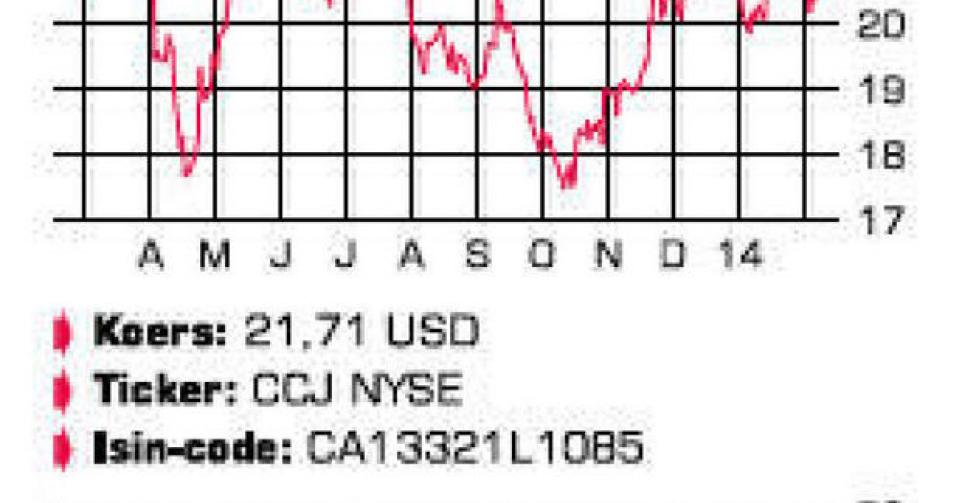

De nettowinst kwam in het vierde kwartaal uit op 64 miljoen CAD, tegenover 41 miljoen CAD een jaar eerder. Het verschil was te danken aan lagere afschrijvingen en waardeverminderingen. De winst van het volledige boekjaar bedroeg 455 miljoen CAD of 1,12 CAD per aandeel, een stijging met 3% tegenover 2012. De aanhoudend lage prijzen hebben de investeringsdrang van de uraniumbedrijven op een laag pitje gezet. Cameco beschikt over interessante uitbreidingsprojecten, maar ziet momenteel geen economische stimulans om die te ontwikkelen. Vandaar dat de eerdere doelstelling om tegen 2018 36 miljoen pound uranium per jaar te produceren weer werd ingetrokken.

De nieuwe start van de Japanse kerncentrales laat langer op zich wachten dan gehoopt. Dat blijft op de sector wegen, omdat nutsbedrijven – de grootste afnemers van uranium – rustig de kat uit de boom kunnen kijken. Er zijn geen fysieke tekorten en zolang de prijs zijwaarts beweegt of daalt, is er geen stimulans om te kopen. In normale omstandigheden leggen de nutsbedrijven hun benodigde uranium drie tot vijf jaar op voorhand vast. Dat was gemiddeld goed voor een vraag van 170 miljoen pound per jaar. In 2013 ging het om amper 20 miljoen pound. Er zit dus heel wat vraag in de pijplijn die er voorlopig nog niet uitkomt.

Cameco verkocht zijn participatie (31,6%) in Bruce Power, een Canadese elektriciteitsproducent en uitbater van kerncentrales, voor 450 miljoen CAD. Bruce Power zorgt voor ongeveer 30% van de operationele kasstroom. Volgens het management past de verkoop in de strategie om zich enkel nog toe te leggen op de ontginning en de verkoop van uranium. De benodigde moderniseringsinvesteringen, waarvan het aandeel van Cameco op 3,2 miljard CAD werd begroot, zullen wellicht hebben meegespeeld in de beslissing.

Cameco is nog altijd winstgevend. Er zijn op korte termijn veel onzekerheden op de uraniummarkt. Zeker is wel dat de onevenwichtigheden zich opstapelen en dat de vraag vroeg of laat weer moet stijgen. Enkel een hogere uraniumprijs kan voor een duurzame koersstijging zorgen. Tegen 17 keer de verwachte winst en 1,5 keer de boekwaarde is de waardering correct.

Fout opgemerkt of meer nieuws? Meld het hier