Barrick Gold

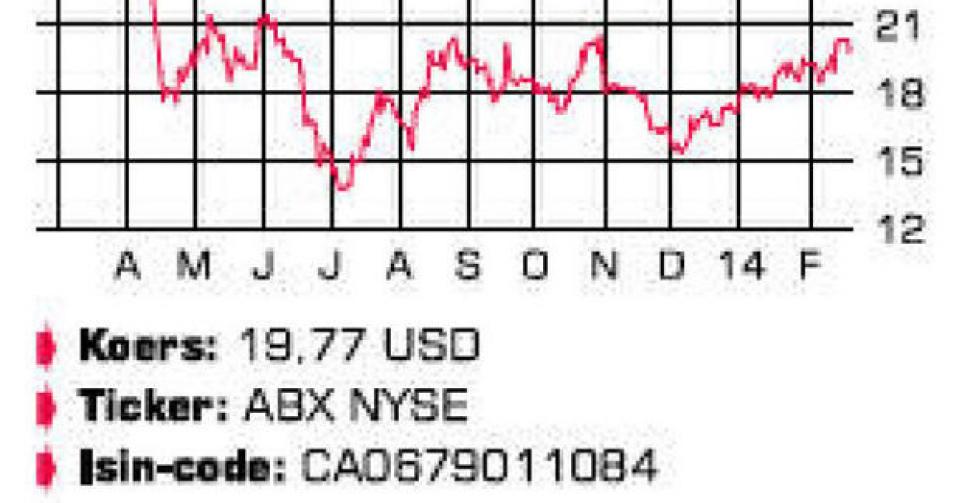

Het bescheiden herstel van de goudprijs gaf de mijnaandelen de wind in de rug. 2014 kondigt zich aan als een overgangsjaar.

Het voorbije jaar was een van de slechtste jaren voor de goudmijnindustrie, maar de voorbije weken lijkt er weer wat leven te zitten in de sector. De Canadese mijngroep Barrick Gold nam vorig jaar drastische maatregelen om zich beter te wapenen tegen de voor goud erg vijandige omgeving. Het edelmetaal kende het slechtste jaar sinds 1981, met een verlies van 28%. Daardoor gingen de kasstromen in vrije val en moest de grootste goudproducent ter wereld zwaar afschrijven op de boekwaarde van zijn activa. De groep boekte in het vierde kwartaal opnieuw 2,82 miljard USD af, wat het nettoverlies op 2,83 miljard USD bracht. Het uitstel van Pascua-Lama (zie IB45B/2013) liet de boekwaarde dalen, terwijl ook de afname van de verwachte levensduur van de Porgera-mijn in Papoea-Nieuw-Guinea tot een waardevermindering leidde. Door de hoge inflatie in Argentinië moest ook 300 miljoen USD worden afgeboekt op de Veladero-mijn.

Over heel 2013 lopen de afschrijvingen en de waardeverminderingen op tot 11,5 miljard USD, waarvan ruim de helft kan worden toegeschreven aan het Pascua-Lama-project. Dat bracht het nettoverlies voor 2013 op 10,4 miljard USD. Barrick greep in door het dividend met 75% te verlagen. Daarnaast werden verscheidene niet-kernactiva in de etalage geplaatst, waarvan een deel intussen al is verkocht. Het gaat onder meer om de energietak van de groep, vijf Australische mijnen en de minderheidsparticipatie in een Amerikaanse mijn. Het is de bedoeling dat enkel de meest winstgevende activa overblijven. Tegen halfweg dit jaar zal het aantal operationele mijnen van de groep zijn afgenomen van 27 naar 19.

De activiteiten van Barrick zijn opgebouwd rond vijf kernactiva: Cortez en Goldstrike in Nevada, Pueblo Viejo in de Dominicaanse Republiek, Lagunas Norte in Peru en Veladero in Argentinië. Die mijnen staan samen in voor 55% van de groepsproductie, die vorig jaar op 7,17 miljoen ounce uitkwam. De productiekosten liggen bij de kernactiva het laagst, met een all-inkostprijs van minder dan 700 USD per ounce. Op groepsniveau was dat vorig jaar 915 USD, 11% minder dan een jaar eerder. In 2014 zal de productie verder afnemen tot 6 à 6,5 miljoen ounce. De gemiddelde totale productiekosten zullen uitkomen tussen 920 en 980 USD. Zowel de kapitaaluitgaven als het exploratiebudget worden in 2014 gehalveerd.

Barrick kan financieel wel tegen een stootje na de aandelenuitgifte van vorig najaar, die 3 miljard USD opbracht. Daardoor kon de schuld met iets meer dan een vijfde worden verminderd, wat uiteraard wel gepaard ging met een verwatering van de bestaande aandeelhouders. De kredietfaciliteit van 4 miljard USD kon worden verlengd tot 2019 en de terugbetaling van een schuld van 3 miljard USD kon in de tijd worden gespreid. Het overgrote deel van de langetermijnschuld loopt af in 2023 en 2043. Dit en volgend jaar moet slechts 300 miljoen USD worden terugbetaald. Dat geeft Barrick de tijd om opnieuw een positieve vrije kasstroom te genereren.

Conclusie

Het aandeel halveerde vorig jaar en bereikte in juli zelfs het laagste niveau in meer dan een decennium. Het bescheiden herstel van de goudprijs gaf de mijnaandelen de wind in de rug. 2014 kondigt zich aan als een overgangsjaar. Vanaf volgend jaar moet de vrije kasstroom weer positief zijn. Barrick mag worden gekocht, maar beperk voorlopig de positie.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1C

Fout opgemerkt of meer nieuws? Meld het hier