Hoe vergaat het de beurshandel in 2024? Trends.be polst bij waarnemers van de aandelenmarkten naar de effecten die hun voorkeur wegdragen.

Deze week: Etienne Platte van het beleggingsfonds Antaurus, dat zowel inspeelt op koersstijgingen als -dalingen (long/short in het jargon).

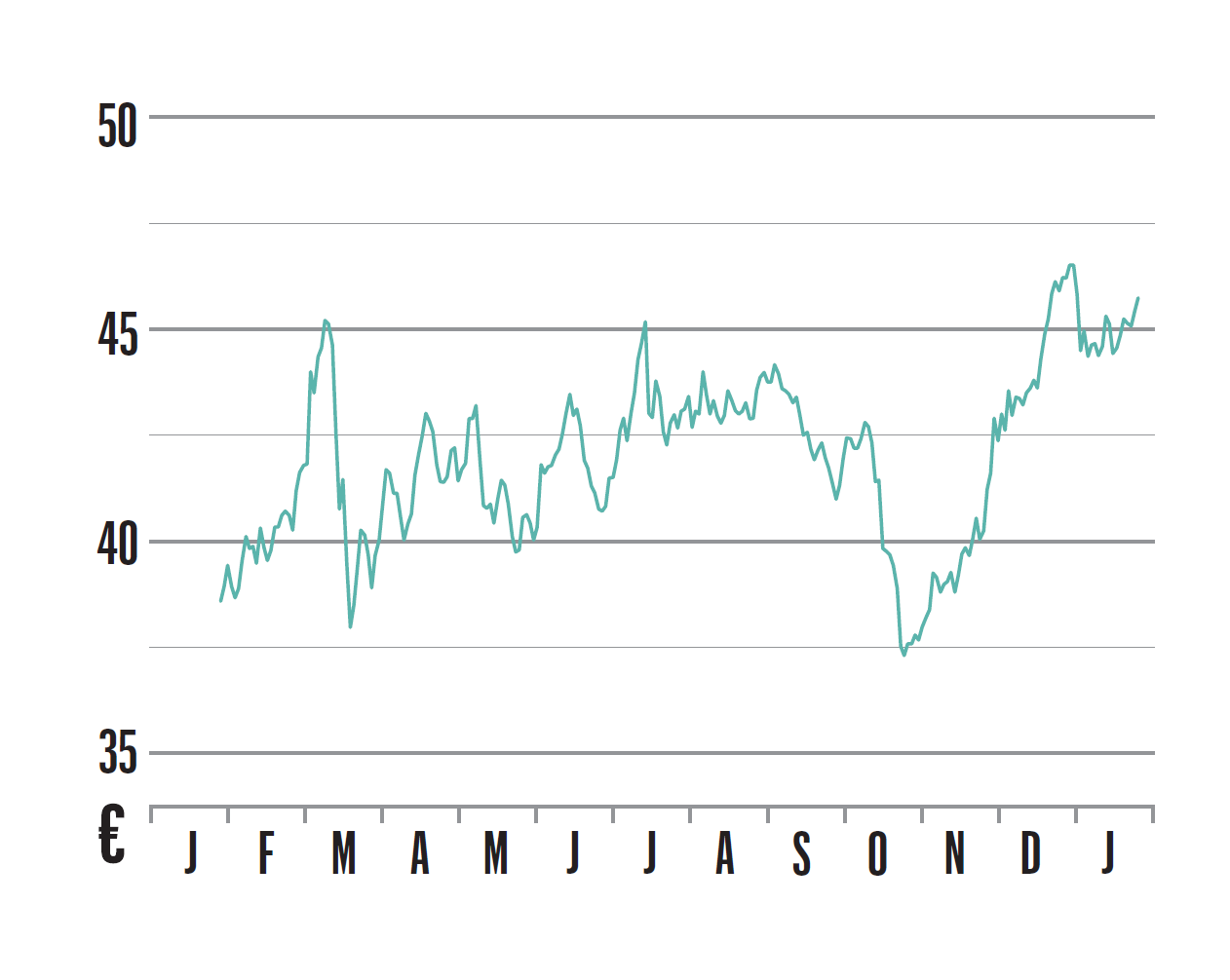

1/ D’ieteren

“De waardevolste divisie van D’Ieteren is de autoruitenvervanger Belron, hier bekend van het merk Carglass. Vandaag worden auto’s uitgerust met een slim rijhulpsysteem in de voorruit. Bij een vervanging van een ruit moet je dat systeem opnieuw afstellen. Dat levert extra omzet op en doet de winstgevendheid sterk stijgen. Ons optimisme over het aandeel wordt almaar meer gedeeld door andere investeerders. Het wordt ook bevestigd door de prijs die enkele gerenommeerde beleggers in 2021 bereid waren te betalen om een belang in Belron te nemen. Wij verwachten dat Belron op termijn een eigen beursnotering zal krijgen.”

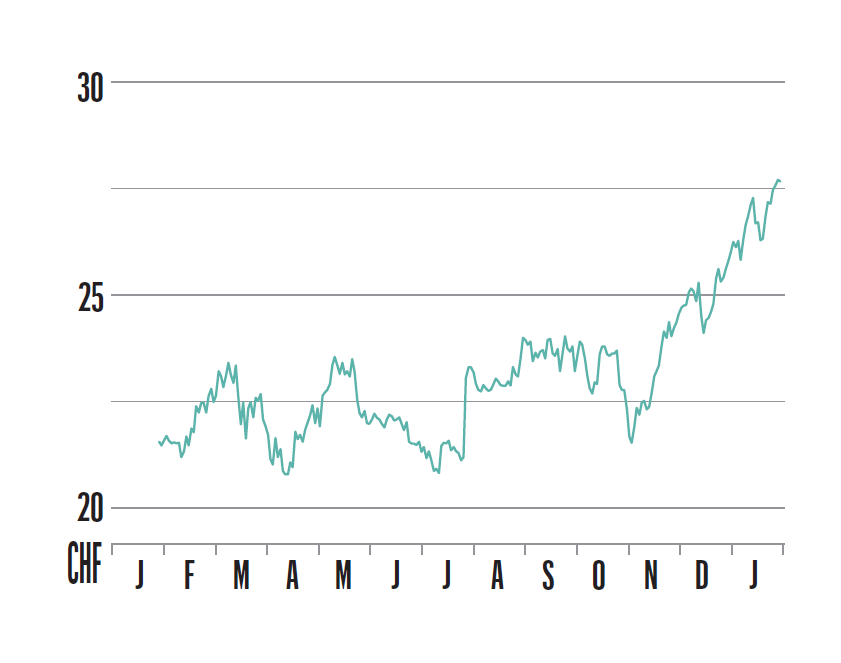

2/ Bekaert

“Bekaert is een wereldleider in metaalbewerking. Het transformeert walsdraad in staaldraad-, staalkabel- en staalkoordproducten voor een breed scala aan toepassingen. Na operationele ingrepen heeft de directie onlangs de doelstelling voor de operationele winstmarge verhoogd naar een bandbreedte van 9 tot 11 procent. Op basis van onze analyse van de concurrentie op Bekaerts belangrijkste markten denken we dat die doelstelling haalbaar is. De waardering suggereert dat andere beleggers weinig vertrouwen hebben in de verhoogde winstdoelstellingen. Wij denken dat dat vertrouwen de komende jaren zal toenemen. Ondertussen keert Bekaert jaarlijks 9 procent uit via dividenden en aandeleninkopen.”

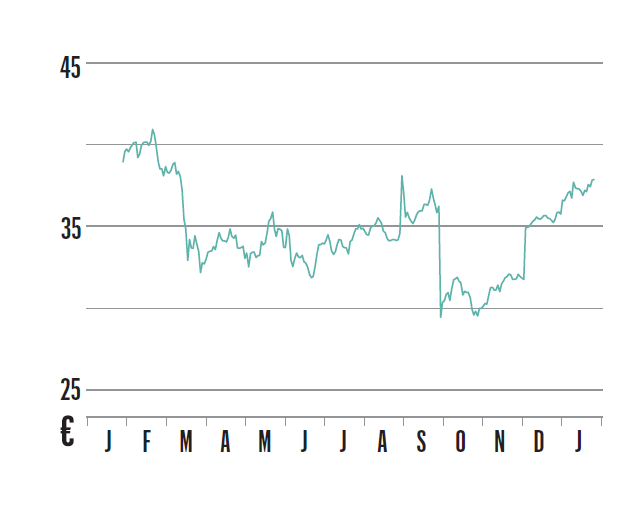

3/ Azelis

“Azelis is een distributeur van fijnchemicaliën en voedingsadditieven. Doordat er tijdens de covidperiode een wereldwijd tekort aan grondstoffen en componenten was, legden veel bedrijven extra voorraden aan. Dat zorgde voor een bonanza aan distributeurs op allerlei afzetmarkten, waaronder de chemische industrie. Afgelopen jaar daarentegen werden de voorraden afgebouwd. Het aanhouden van voorraden werd een stuk duurder door de gestegen rente. Bedrijven willen hun voorraden nu laag houden. Door de tijdelijke onzekerheid die dat met zich brengt, hebben we een positie verworven in een aantrekkelijk bedrijfsmodel met interessante groeivooruitzichten.”

4/ Accelleron

“Accelleron is de wereldmarktleider in de productie en het onderhoud van turbocompressoren. Het genereert zo’n 75 procent van zijn omzet en 90 procent van zijn jaarlijkse winst door het uitvoeren van onderhoudsbeurten aan turbocompressoren van grote verbrandingsmotoren in schepen en stroomgeneratoren. Hoewel een turbocharger zo’n 25 jaar operationeel kan blijven, is het van groot belang dat er geen defecten optreden. Daarvoor moet om de twee à vijf jaar een onderhoudsbeurt plaatsvinden. Het terugkerende karakter van die inkomsten tegen attractieve marges spreekt ons aan.”

5/ NN Group

“De verzekeraar NN Group is bij beleggers vooral bekend als Nederlandse levensverzekeraar. Die markt groeit weinig, maar het aandeel noteert wel tegen een dividendrendement van ruim 8 procent. Daarnaast komt door de afbouw van de bestaande portefeuilles een hoop kapitaal vrij. Ook wordt onderschat dat NN Group door de samentrekkende markt steeds meer marktaandeel vergaart, wat positief werkt op de marges. Door overnames en vertrekkende spelers heeft de top drie zo’n 70 procent van de Nederlandse schade- en inkomensverzekeringen in handen. NN Group biedt een zeldzame combinatie van winstgroei en een zeer lage waardering op de beurs.”

‘Bekaert keert jaarlijks 9 procent uit via dividenden en aandeleninkopen’

Vorige week: