Om uw belastingaangifte correct in te vullen is het belangrijk om de wettelijk vastgelegde fiscale plafonds te respecteren. Jef Wellens, fiscaal expert bij Wolters Kluwer, geeft een overzicht van de belangrijkste wijzigingen.

Alle inkomsten die u in de loop van 2026 ontvangt, moet u vermelden op uw aangifte voor de personenbelasting van het aanslagjaar 2027 (in de digitale versie staan ze in principe automatisch ingevuld in de juiste rubrieken). Op basis daarvan berekent de fiscus de verschuldigde belasting. Voor verscheidene inkomsten gelden vrijstellingen tot een bepaalde grens. Bovendien geven allerlei uitgaven – eveneens binnen vastgelegde grenzen – bijkomend recht op een belastingvermindering.

Door de indexering van de fiscale grensbedragen neemt uw belastingvoordeel dit jaar mogelijk weer een beetje toe. Jef Wellens, fiscaal expert bij Wolters Kluwer, verzamelde zoals elk jaar alle nieuwe grensbedragen in een tabel. “De bedragen stijgen gemiddeld met 2,47 procent”, stelt hij vast. “Maar door de wettelijke afrondingen is de toename soms iets groter, soms wat kleiner.”

“Voor veel bedragen wordt de indexering tijdelijk bevroren, zoals die van het pensioensparen. Bovendien zijn veel vrijstellingen en belastingverminderingen gesneuveld onder de hakbijl van de federale regering. Dat is het geval voor de federale woonbonus en de verminderingen voor elektrische voertuigen, aandelen van ontwikkelingsfondsen, huisbedienden, adoptiekosten en rechtsbijstandsverzekeringen.”

Daarnaast zitten volgens Wellens nog heel wat wijzigingen in de pijplijn door de nakende hervorming van de personenbelasting. Daarom vermelden we in het overzicht soms cijfers in twee versies, rekening houdend met de hangende wetsontwerpen.

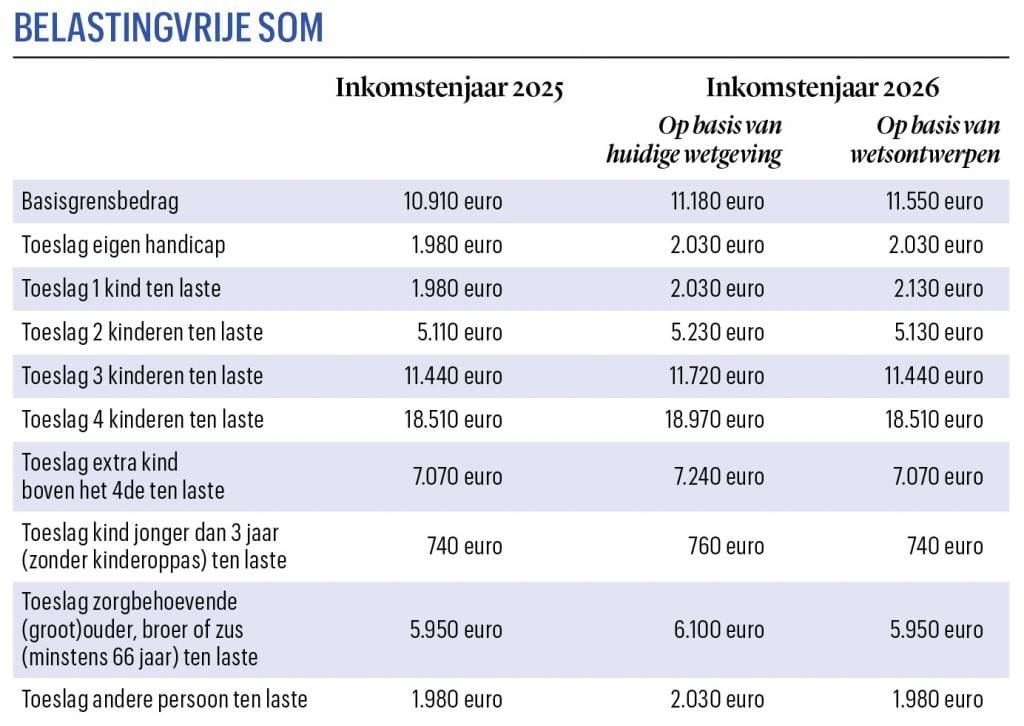

Belastingvrije som

De belastingvrije som is een onbelaste inkomstenschijf waarop iedereen die aan de personenbelasting onderworpen is recht heeft. Enerzijds is er een basisbedrag, anderzijds gelden verhogingen voor wie bijvoorbeeld een handicap heeft of kinderen ten laste heeft. In de tabel vindt u voor het inkomstenjaar 2026 zowel de geïndexeerde bedragen op basis van de huidige wetgeving als de cijfers op basis van de hangende wetsontwerpen. Voor de meeste toeslagen geldt een indexeringsstop.

“Om kinderen fiscaal ten laste te kunnen nemen, mogen hun nettobestaansmiddelen niet hoger zijn dan een bepaald bedrag”, merkt Jef Wellens op. “Dat maximum werd vorig jaar fors opgetrokken en stijgt nu door de indexering verder van 12.000 naar 12.300 euro voor het inkomstenjaar 2026. Voor een andere persoon ten laste is de fiscale grens verhoogd van 4.100 tot 4.200 euro.”

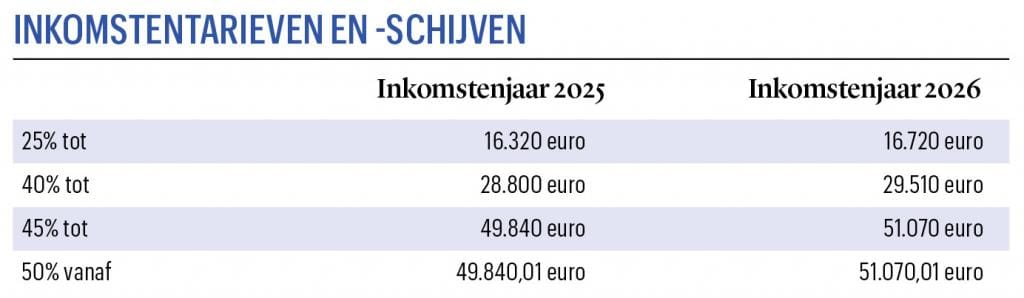

Inkomensschijven

De inkomsten boven de belastingvrije som worden progressief belast. Hoe hoger het bedrag, hoe hoger het belastingpercentage. Het tarief varieert tussen 25 en 50 procent, volgens vastgelegde inkomstenschijven. Ook die schijven worden voor het inkomstenjaar 2026 geïndexeerd. Er zijn voorlopig geen wetsontwerpen die betrekking hebben op deze tarieven en -schijven.

Sparen, pensioensparen en beleggen

Het fiscale plafond voor de vrijstelling van intresten op gereglementeerde spaarrekeningen blijft gelijk aan dat van vorig jaar. Er is dus geen indexering. Dat geldt ook voor de maximale belastingvermindering binnen het federale pensioensparen en het langetermijnsparen (de premie van een individuele levensverzekering plus kapitaalaflossingen). De vrijstelling van aandelendividenden blijft eveneens ongewijzigd.

Werkbonus

De fiscale werkbonus is een federale belastingvermindering via een korting op de sociale bijdragen van werknemers met lagere lonen. Het doel is om werken aantrekkelijk te maken door het nettoloon te verhogen, zonder dat de werkgever extra kosten moet dragen. Jef Wellens: “Een hangend wetsontwerp voorziet in een verhoging van 358 miljoen euro voor de laagste inkomens. Voor het inkomstenjaar 2026 wordt het maximale belastingkrediet per belastingplichtige opgetrokken van 1.540 naar 2.000 euro. Als de hervorming uitblijft, geldt enkel een indexering tot 1.580 euro.”

Meerwaardebelasting

De aangekondigde meerwaardebelasting van 10 procent op financiële activa viseert onder meer beursgenoteerde en niet-beursgenoteerde aandelen, obligaties, beleggingsfondsen, ETF’s (trackers) en allerlei derivaten zoals opties, futures en swaps. Ook verzekeringsproducten zoals spaarverzekeringen (tak21 en tak26) en beleggingsverzekeringen (tak23), cryptoactiva, rekeningen in vreemde munten en beleggingsgoud ontsnappen er niet aan.

“De definitieve wetteksten zijn nog niet klaar”, zegt Jef Wellens. “Zodra de meerwaardebelasting een feit is, geldt een vrijgestelde eerste schijf van 10.000 euro. Vanaf het aanslagjaar 2027 zou je, als je de vrijstelling niet opneemt, gedurende vijf jaar lang telkens 1.000 euro kunnen overdragen.”

Giften

De hervorming van de personenbelasting wijzigt de fiscale grensbedragen voor giften niet. De minimale gift van 40 euro per erkende instelling en de maximale aftrekbare grens van 10 procent van het netto-inkomen blijven ongewijzigd. Wel daalt het belastingvoordeel voor giften van 45 naar 30 procent. Die verlaging wordt zelfs met terugwerkende kracht toegepast op alle giften sinds 1 januari 2025.

Auteursrechten

Het fiscale stelsel van de auteursrechten blijft grotendeels behouden. Ook de IT-sector zou er opnieuw onder vallen. Voor het inkomstenjaar 2026 worden de inkomsten tot een geïndexeerd maximumbedrag van 77.220 euro als roerend beschouwd, waardoor ze slechts tegen 15 procent belast worden. Jef Wellens: “Het kostenforfait van 50 en 25 procent zal volgens het nieuwe begrotingsakkoord enkel nog gelden voor auteurs met een kunstwerkattest, waarvoor de nieuwe grenzen respectievelijk 20.590 en 41.180 euro bedragen.”