Zoals de rest van de samenleving deelt ook de financiële sector zich op in allerlei kampen. Die staan soms lijnrecht tegenover elkaar. Het debat tussen voorstanders van actief versus passief beleggen wordt heviger met de jaren. Trends waagt een poging om het pleit te beslechten.

De markt verslaan. Dat is het doel van elke actieve belegger. De definitie van ‘de markt’ hangt af van de context. Een Belgische particuliere belegger met een voorliefde voor Belgische aandelen wil het beter doen dan de Bel All Shares, de korf met alle Belgische beursgenoteerde aandelen. Een professionele fondsbeheerder wiens visvijver bestaat uit alle aandelenmarkten wereldwijd wil hogere rendementen dan bijvoorbeeld de FTSE All World, de index die meer dan 3.600 aandelen van over de hele wereld bevat. De wrange realiteit is dat 80 tot 90 procent van de actieve beleggers op lange termijn niet beter doet dan de markt. Lees hier ook hoe honderden vrouwen in 2026 actief leerden beleggen via de Vlaamse Federatie van Beleggers (VFB) en Markant.

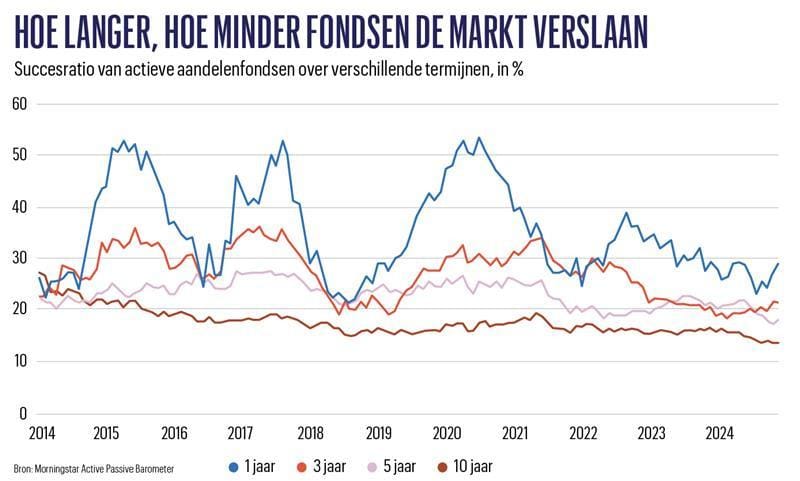

Het debat tussen voorstanders van actief versus passief beleggen wordt heviger met de jaren. Twee keer per jaar publiceert de specialist in financiële data Morningstar de Active-Passive Barometer (APB). Die vergelijkt de prestaties van actief beheerde fondsen met hun passieve evenknieën, zoals indexfondsen of ETF’s, op korte, middellange en lange termijn. “We vergelijken een actief fonds van een bepaalde categorie met een groepje gelijkaardige passieve fondsen met alle kosten inbegrepen. Dat geeft een eerlijkere vergelijking dan een fonds enkel af te zetten tegen zijn referentie-index”, zegt Kenneth Lamont, hoofdonderzoeker bij Morningstar.

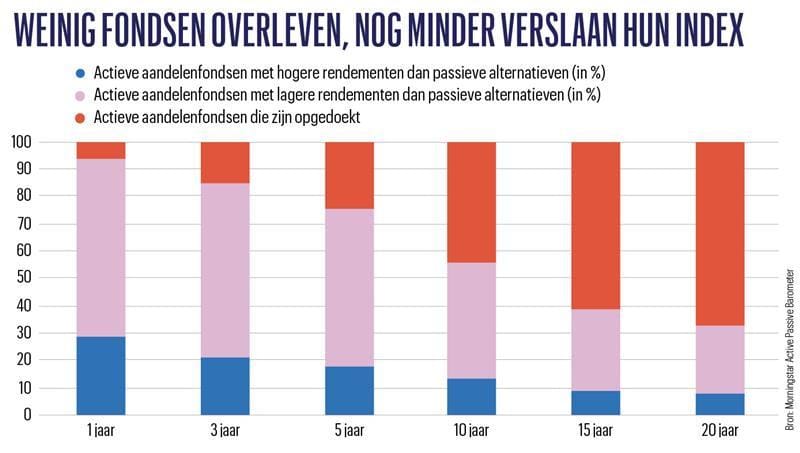

Over een periode van tien jaar slaagt slechts 13,5 procent van de actieve aandelenfondsen erin hun passieve broertjes te kloppen, het laagste percentage in een decennium. Over vijftien jaar zakt dat naar 10 procent en over twintig jaar naar minder dan 8 procent. De statistieken over actief beheerde obligatiefondsen zijn beter op korte en middellange termijn, maar even slecht over vijftien en twintig jaar. Een oorzaak is het sterftecijfer onder fondsen. Naarmate de tijdspanne toeneemt, stijgt het aantal fondsen dat de boeken neerlegt. Over een periode van twintig jaar is meer dan 70 procent van de fondsen van het begin van de vergelijkingsperiodes opgedoekt.

De cijfers verklaren het succes van passief beleggen de afgelopen decennia. Het aantal passieve fondsen, zoals ETF’s, trackers en indexfondsen, die de waarde van een bepaalde index volgen, is spectaculair gestegen. In 2007 bestonden er wereldwijd zo’n 1.400 ETF’s die samen 856 miljard dollar beheerden. Dit jaar is dat gegroeid naar meer dan 15.000 ETF’s met net geen 19.000 miljard dollar onder beheer, volgens het onderzoeksbureau Etfgi.

‘Geen efficiënte markt’

Toch trekken Sam Hollanders en Joël Schols de kaart van het actieve beheer. Ze richtten samen Chess Capital op, een Luxemburgs fonds waarin ze een eigen portefeuille van kleinere Europese aandelen beheren, aangevuld met fondsen van gelijkgezinde beheerders uit de rest van de wereld. “Passief beleggen is een goed idee dat te ver is doorgeslagen”, zeggen ze. “Het aantal actieve beleggers op de beurzen is zodanig gedaald dat de prijsvorming niet meer klopt”, voegt Sam Hollanders eraan toe.

Hij vuurt een aantal cijfers af om dat de staven, beginnend met ’s werelds populairste index, de S&P 500, met de grootste 500 Amerikaanse beursbedrijven. “Die noteert tegen een koers-winstverhouding van 24. Dat impliceert voor de komende jaren een rendement van iets meer dan 4 procent. Dat is minder dan wat Amerikaanse overheidsobligaties, die zogenaamd risicoloos zijn, momenteel opbrengen”, zegt hij.

“Daartegenover noteren Europese smallcaps tegen 8 tot 9 keer hun winst, wat een rendement van 12 tot 14 procent betekent, voor een gelijkaardige groei als de S&P 500. Dat is geen efficiënte markt meer.”

Dat efficiëntieverlies heeft een overkoepelende verklaring. “Te veel beleggers maken hun huiswerk niet meer. Dat is dé verbindende factor tussen alle ETF- en passieve beleggers. Er zijn te weinig mensen die nog de juiste prijs van een aandeel proberen te bepalen en dat is gevaarlijk. Actieve beleggers onderscheiden zich door dat wel te doen”, zegt Sam Hollanders. “Dat zal ooit keren. De achterblijvers zullen worden herontdekt, wat meteen de reden is om actief te blijven beleggen.”

‘Is er werkelijk nood aan een UFO-ETF rond ruimtevaart of een ETF met verpakte hypotheken? Houd het bij de basisproducten’

Regelgevend voordeel

De twee lijken het academisch onderzoek aan hun kant te hebben. Dat is niet eenduidig voor of tegen passief beleggen, maar de onderzoeken die aantonen dat de groei aan ETF’s de beurswerking en de prijsvorming verstoort, zijn talrijker dan de onderzoeken waaruit blijkt dat het groeiend passief kapitaal geen of een positieve impact op de financiële markten heeft.

Zo wijst het recente onderzoek Passive Investing and the Rise of Mega-Firms uit dat de toestroom van passief beleggingsgeld de aandelenkoersen van de grootste beursbedrijven in een index buiten verhouding doet stijgen. De meeste indexen zijn marktgewogen, waardoor de grootste beursbedrijven het zwaarst wegen. Op het moment van schrijven zijn de grootste tien aandelen van de S&P 500 goed voor 39,9 procent van het gewicht van de index.

Dat zelfversterkende effect van ETF’s verbaast Joël Schols niet. “Die megabedrijven zitten in meer dan 600 ETF’s. Als je in een van die ETF’s belegt, stroomt het grootste deel daarvan naar die grote bedrijven. Daarbovenop moeten de andere honderden ETF’s die grote aandelen bijkopen omdat ze in waarde zijn gestegen. Hoe meer geld naar ETF’s stroomt, hoe meer geld disproportioneel naar de grote bedrijven in de index vloeit. Dat geld stuwt de koersen irrationeel omhoog”, zegt hij.

“Actieve beheerders kiezen in welke bedrijven ze beleggen of om een cashpositie aan te houden. Geld dat naar ETF’s vloeit, wordt zonder nadenken onmiddellijk belegd”, voegt Sam Hollanders toe. “Als er een correctie of verkoopgolf komt, zal ook niet worden nagedacht en gaat alles de deur uit.” Studies tonen aan dat ETF’s de beurzen niet verstoren in normale tijden, maar wel in stressperiodes. Tegelijk zijn er studies die wijzen op een verbeterde marktwerking en prijsvorming dankzij ETF’s.

Bovendien zijn de Europese fondsenregels in het voordeel van ETF’s geschreven. Voor actieve fondsen geldt de zogenoemde 5-10-40-regel: geen enkele positie mag meer dan 10 procent van het fondsvermogen uitmaken en alle posities van meer dan 5 procent mogen samen niet meer dan 40 procent wegen. ETF’s genieten daarop van een uitzondering met de 20-35-regel, waarmee ze 20 tot soms 35 procent mogen beleggen in een aandeel.

Kleine markten

Iedereen is het erover eens dat de hogere kosten van actieve fondsen de voornaamste verklaring zijn voor hun ondermaatse prestaties. Mensen een beleggingsportefeuille laten beheren, kost meer dan simpelweg een index volgen. “De kosten zijn een permanente tegenwind voor actieve beheerders, een horde waar ze elk jaar opnieuw over moeten om de prestatie van hun index nog maar te evenaren. Als ze daar enkele jaren op rij niet in slagen, wordt de prestatiekloof alleen maar groter”, vertelt Kenneth Lamont.

Niet elk actief fonds doet het even slecht. De succesratio varieert per categorie. “De markt voor grote Amerikaanse aandelen is een van de meest efficiënte ter wereld. Daar hebben actieve beheerders weinig marge om het beter te doen dan de collectieve wijsheid van de markt”, zegt Lamont.

Maar in bepaalde hoeken van de aandelenmarkten komen actieve fondsen beter uit de verf. Vooral in kleinschalige markten met kleinere beursbedrijven. Uit de APB blijkt dat over de verschillende termijnen de helft van de actieve fondsen gespecialiseerd in Noorse aandelen het beter doet dan passieve fondsen.

Hetzelfde geldt voor fondsen gericht op Zwitserse, Deense, Finse of bepaalde Aziatische aandelen.

Actieve obligatiefondsen daarentegen doen het gemiddeld genomen wel vaak beter dan aandelenfondsen. “Dat heeft te maken met de samenstelling van obligatie-indexen. In de meeste aandelenindexen hebben de grootste beursbedrijven het zwaarste gewicht. Dat zijn bedrijven met solide resultaten, die daarom populair zijn bij beleggers. In obligatie-indexen wegen bedrijven die de meeste schulden uitgeven het zwaarst, maar dat zijn niet noodzakelijk de beste bedrijven”, legt Lamont uit. Actieve beheerders slagen er in het obligatie-universum beter in het kaf van het koren te scheiden.

‘Actieve beheerders die te strikt een index moeten volgen, zitten wegens hun kosten altijd in een verliezende positie’

Spectrum

Het debat over actief versus passief beleggen is volgens Kenneth Lamont te zwart-wit. “Het is een spectrum.” Niet elk passief fonds is even passief. De indexen waarop ETF’s zijn gebouwd, zijn bepalend. “Een index is een instrument waar actieve beslissingen in vervat zitten”, zegt de Morningstar-onderzoeker.

Thematische ETF’s die aandelen rond specifieke thema’s verzamelen, zijn een goed voorbeeld. “Het grootste Zweedse beursbedrijf in een AI-ETF is een ventilatiebedrijf dat in verluchting voor datacentra voorziet. Dezelfde ETF bevat ook de supermarktketens Walmart en Tesco omdat zij artificiële intelligentie inzetten om het koopgedrag van klanten te voorspellen. Technisch gezien is dat een passief product, maar er zitten wel actieve beslissingen achter. Niet alleen achter de samenstelling, maar ook achter de herbalancering van indexen gaan soms actieve beslissingen schuil. Maar een index blijft goedkoop, omdat er geen beheerders aan te pas komen die naar eigen goeddunken samenstellen of herbalanceren”, zegt Lamont.

Hij kijkt wat argwanend naar de enorme groei en diversiteit aan ETF’s. “Ze worden vaak geprezen voor hun toegankelijkheid en democratiseringseffect. Maar het kan ook doorslaan. Is er werkelijk nood aan een UFO-ETF rond ruimtevaart of een ETF met verpakte hypotheken? Houd het bij de basisproducten, die heel eenvoudig en transparant zijn. Als je er niets van begrijpt, beleg er dan niet in.”

Ook beleggers zijn niet zo passief als ze zich wanen. “De term ‘passief’ wordt vaak te eng geïnterpreteerd. Iemand die belegt in een ETF die de S&P 500 volgt, maakt een actieve keuze voor Amerikaanse aandelen”, zegt Sam Hollanders.

Referentie-index

Aan de andere kant van het spectrum is niet elke actieve beheerder even actief. Elk actief fonds heeft een referentie-index, die dient als graadmeter voor de prestaties. Fondsen hebben vaak regels over hoe nauwgezet ze die moeten volgen. “Veel fondsen mogen niet te veel afwijken van hun referentie-index, waardoor ze niet moeten kiezen of ze Nvidia wel of niet in portefeuille willen, maar of ze er 4,5 of 5 procent blootstelling aan willen”, zegt Sam Hollanders. “Actieve beheerders die te strikt een index moeten volgen, zitten door hun kosten altijd in een verliezende positie”, zegt Joël Schols.

Het soort actieve fondsen dat hoge beheerkosten aanrekenen, maar geen noemenswaardig verschil met hun referentie-indexen neerzetten, heten ‘indexknuffelaars’. Het is een bekend probleem, waar al veel financieel toezichthouders en academici onderzoek naar deden. Afhankelijk van de studie is 5 tot 20 procent van de actieve fondsen een indexknuffelaar.

Het actieve gehalte van fondsen valt te meten aan de active share. Die graadmeter vertelt hoe sterk een fonds afwijkt van zijn referentie-index. Een active share van 0 procent betekent dat een fonds volledig gelijk is aan zijn index. Een hoge active share wijst op een serieuze afwijking. Dat impliceert niet noodzakelijk hogere rendementen. Een beheerder kan sterk van de index afwijken met volkomen verkeerde beleggingsbeslissingen. Als vuistregel geldt dat fondsen met een active share van 60 procent of minder te dicht bij hun indexen blijven.

‘Er zijn te weinig mensen die nog de juiste prijs van een aandeel proberen te bepalen en dat is gevaarlijk. Actieve beleggers onderscheiden zich door dat wél te doen’

Skin in the game

Voor Sam Hollanders en Joël Schols, die in hun fonds actieve fondsen van anderen opnemen, is één criterium cruciaal om de ernst, de legitimiteit en de intenties van beheerders te beoordelen: skin in the game. Met hoeveel van zijn eigen geld zit een beheerder in zijn fonds? “Fondsbeheerders die niet met een groot deel van hun eigen kapitaal in hun fonds zitten, verkopen alleen maar een product. Voor hen is er geen impact of risico, ongeacht of het stijgt, daalt of stagneert”, zegt Joël Schols. “De fondsbeheerders die wij selecteren, hebben het gros van hun vermogen in hun eigen fonds belegd.”

Schaal is een andere bepalende factor. “De beheerders in onze selectie beheren maar één fonds. Bij grote instellingen met tientallen fondsen worden de slechte er na verloop van tijd uitgehaald”, zegt Schols. “Daarnaast groeien sommige succesvolle fondsen uit hun strategie. Als ze goed presteren, krijgen ze steeds meer kapitaal, waardoor hun oorspronkelijke strategie soms niet meer werkt, omdat ze zich bijvoorbeeld op grotere beursbedrijven moeten richten”, zegt Kenneth Lamont.

Verder hameren Schols en Hollanders op het proces en de aanpak. “Actieve beheerders maken het verschil met hun beleggings- en denkproces. Die zijn belangrijker dan de kortetermijnresultaten. Op lange termijn moeten de resultaten er natuurlijk zijn, maar die mogen drie tot vijf jaar achterblijven”, zegt Schols. “Goede actieve beheerders denken tegen de stroom in en trekken zich niets aan van referentie-indexen.”

Kenneth Lamont neemt in de discussie over actief versus passief beleggen de argumenten op de korrel waarmee veel actieve beheerders zich goedpraten en afzetten tegen de middelmaat van de markt of een index. “Je zou je toch ook niet laten opereren door de gemiddelde hersenchirurg, zeggen ze dan. Dat klinkt goed, maar het is verkeerd. De denkoefening die je moet maken is: als je de kennis en vaardigheden van alle hersenchirurgen ter wereld verzamelt en daarvan het gemiddelde neemt, dan zul je heel waarschijnlijk een veel betere uitkomst verkrijgen dan met eender welke van die individuele chirurgen”, legt hij uit.

Onze gesprekspartners zijn het erover eens dat de individuele belegger vaak de zwakste schakel is. “Het gedrag van individuele beleggers – het maakt niet uit of ze passief of actief beleggen – is de grootste rem op het rendement. Ze handelen te veel en overschatten zichzelf”, zegt Kenneth Lamont. “De Amerikaanse fondsbeheerder Joel Greenblatt is een van de beste beleggers aller tijden, met jaarlijkse rendementen van 40 procent en meer. Toch verloren de meeste van zijn klanten geld omdat ze op de verkeerde momenten in- en uitstapten”, vertelt Sam Hollanders.

‘Goede actieve beheerders denken tegen de stroom in en trekken zich niets aan van referentie-indexen’

Actief versus passief beleggen

Wat is de beste aanpak voor particuliere beleggers? De meningen zijn verdeeld. “In deze complexe wereld is het heel moeilijk voor individuele beheerders om alle beschikbare informatie te allen tijde consistent voor ogen te hebben en daarnaar te handelen. Het collectief van de markt doet dat beter, dus op dat front zijn passieve fondsen in het voordeel”, zegt Kenneth Lamont. “Passief beleggen is heel krachtig, terwijl de kans klein is dat je er als particuliere belegger een bovengemiddeld actief fonds uitkiest. Voor wie voor de lange termijn belegt, zou een breed gediversifieerd passief fonds met lage kosten de standaardoptie moeten zijn.”

Voor de oprichters van Chess Capital is een gewone blootstelling aan grote indexen momenteel geen goed plan. “Enkele jaren geleden waren ETF’s een heel goed middel voor beleggers met weinig tijd. Op een paar uitzonderingen na waren de beurzen correct geprijsd, maar dat is momenteel niet het geval”, zegt Joël Schols.

Er zijn alternatieven voor particuliere beleggers met weinig tijd en een bescheiden kapitaal. “Doe een minimale moeite van een uurtje per week om je wat in te lezen en kies vijf tot tien goed gerunde familiale holdings. Dan zit je goed gespreid over verschillende bedrijven en die beleggen voor de lange termijn”, zegt Schols. “De families zitten daar zelf met al hun geld in en hebben dus het beste met jouw en hun geld voor”, zegt Sam Hollanders.