De toeleveranciers aan de olie- en gasindustrie profiteren van het herstel van de upstream-investeringen. De waarderingen blijven over het algemeen bescheiden en weerspiegelen nog onvoldoende de mooie groeikansen voor de komende jaren.

Nu de energieprijzen torenhoog zijn, zullen de olie- en gasmaatschappijen wellicht hun budgetten voor exploratie en productie (E&P) weer opvoeren. Die waren sinds 2014 drastisch verlaagd. De sector focuste op het optimaliseren van de cashflow en het verhogen van aandeelhouderswaarde in plaats van op productiegroei. Onder druk van de overheden en de aandeelhouders is vooral geïnvesteerd in duurzame energie in plaats van in fossiele brandstoffen. Maar de vraag naar olie en gas is gestaag toegenomen. De piek komt er wellicht op zijn vroegst in 2030. In de decennia daarna zou de vraag slechts licht dalen.

Door de krapte zullen de olie- en gasprijzen vermoedelijk lang hoog blijven. Na jaren van onderinvesteringen zal de sector flink in de buidel moeten tasten, om de productie van traditionele brandstoffen als benzine en diesel op te voeren. Daarvoor moeten ze flink investeren in nieuwe olie- en gasbronnen. Het analysebureau Mercer schat dat de investeringen dit jaar al met 17,5 procent stijgen, naar circa 109 miljard dollar. Bij de mondiale geïntegreerde olie- en gasbedrijven nemen de upstream-investeringen naar verwachting met 26 procent toe, naar 89 miljard. Alleen al Exxon voert zijn kapitaalbestedingen dit jaar met 44 procent op naar 17,4 miljard dollar.

Daardoor neemt ook de vraag naar diensten en producten voor de olie- en gasindustrie toe. De prijzen van materieel en de huurtarieven voor boorplatforms en ondersteuningsschepen stijgen nu al snel. Vooraanstaande toeleveringsbedrijven gaan ervan uit dat de sector aan de vooravond van een langdurige opleving staat. Zij zien de grootste groei in offshore diepwatervelden.

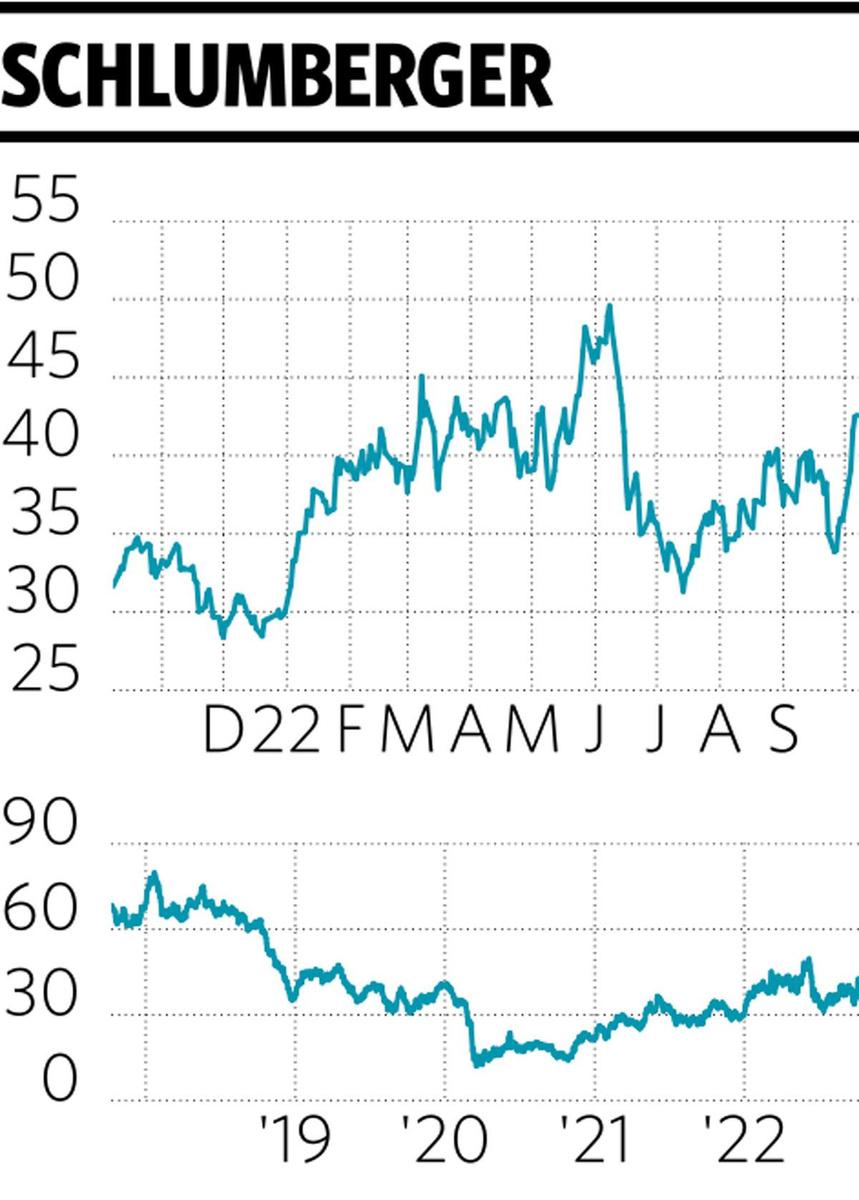

Kanshebber 1: Schlumberger (SLB)

Een van de grootste spelers die van deze ontwikkeling profiteren, is het Amerikaanse Schlumberger. Het bedrijf signaleert een significante opleving van de vraag in Noord-Amerika en de internationale markten, zowel onshore als offshore. Gezien de krapte in de keten, rekent het op aantrekkende prijzen. In het tweede kwartaal brachten vooral de toenemende offshore activiteiten in diep water een aanzienlijke groeiversnelling. Vergeleken met het eerste kwartaal steeg de omzet met 14 procent, de sterkste kwartaalgroeispurt in meer dan een decennium. Ten opzichte van het tweede kwartaal van 2021 was er 20 procent groei.

De groei is breed gedragen: alle divisies rapporteren dubbelcijferige percentages. Ondanks de hoge kosteninflatie werd de aangepaste ebitda-marge met 132 basispunten verhoogd naar 22,6 procent. Dat getuigt van een sterke prijszettingsmacht. De outlook voor 2022 is verhoogd: de omzet stijgt met 7 tot 9 procent en de aangepaste ebitda met minstens 25 procent. Ook voor volgend jaar en daarna schetst Schlumberger positieve vooruitzichten. Schattingen gaan ervan uit dat de offshore investeringen in de sector in de komende vier jaar vergeleken de helft hoger zullen liggen dan in de periode 2016-2019.

Schlumberger ziet zijn pijplijn aan nieuwe projecten snel vullen. Tijdens een analistenpresentatie in november licht het zijn financiële ambities voor de komende jaren toe. Het bedrijf is met afstand de grootste speler in de markten van offshore energie, en daarom goed gepositioneerd om te profiteren van de nieuwe investeringshausse. Hoewel de koers dit jaar al met ruim 30 procent is opgelopen, blijft het aandeel tegen 14 keer de verwachte winst voor 2023 bescheiden gewaardeerd.

Kanshebber 2: National Oilwell Varco (NOV)

NOV is de wereldleider in apparatuur en onderdelen voor olie- en gasboringen en productieactiviteiten. De Amerikaanse onderneming ontwerpt en bouwt niet alleen boorplatforms en booreilanden, maar ook kraanschepen met zwaar materieel voor de installatie van windmolens op zee. De winsten van het bedrijf zijn behoorlijk volatiel. Na de vorige hausse in 2004-2014 zijn ze snel gekelderd. Maar het verleden leert dat de resultaten van NOV ook weer razendsnel kunnen herstellen, wanneer de vraag toeneemt.

Een nieuwe groeifase is nu aangebroken. De opleving van de offshore olie- en gasactiviteiten vertaalt zich in aantrekkende orders. Een recessie zal de vraag vermoedelijk niet nekken. De klanten van NOV hebben tijdens de neergang bespaard op het onderhoud aan boorplatforms en bovendien hebben ze weinig reserve-onderdelen op voorraad. NOV verwacht dit jaar een significante toename van de winst, en denkt aan het begin te staan van een langdurige opleving.

Dat komt nog onvoldoende tot uiting in de koers van het aandeel. Op basis van de consensus voor de winstschattingen zakt de koers-winstverhouding (k/w) voor 2023 naar 16,5 en voor 2024 naar 11,2. De verwachte inhaalvraag in de olie- en gasindustrie en gunstige langetermijnperspectieven voor de offshore windsector rechtvaardigen een hogere waardering.

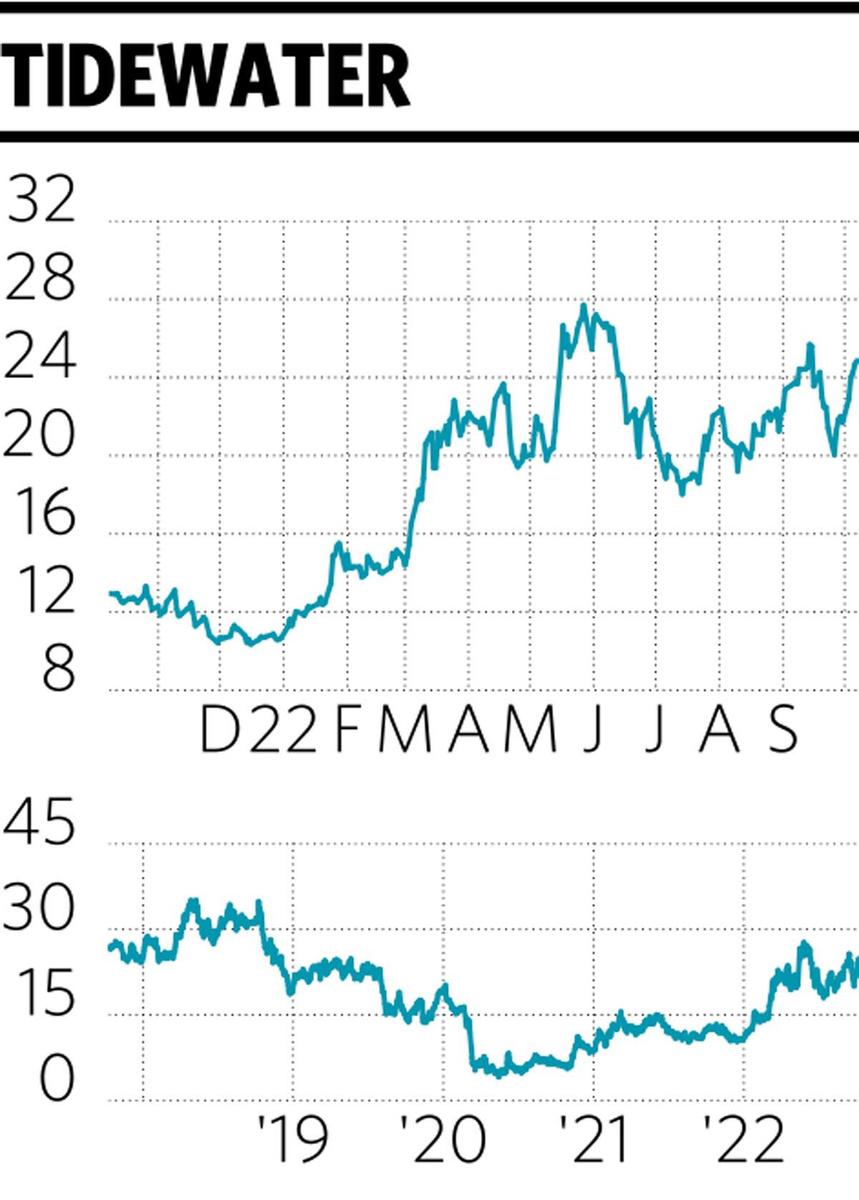

Kanshebber 3: Tidewater (TDW)

Tidewater beschikt over een veelzijdige vloot van 196 offshore ondersteuningsschepen, die het hoofdzakelijk voor drie maanden tot meerdere jaren verhuurt aan olie- en gasmaatschappijen. Het is ook actief op de spotmarkt voor kortere leaseperiodes. De concurrentie is groot en de vraag volatiel. Tijdens de coronacrisis raakte het Amerikaanse bedrijf in de rode cijfers, maar intussen is de opgaande lijn weer ingezet.

De markt groeit dit jaar naar verwachting met circa 9 procent naar 24,1 miljard dollar, en zal tot en met 2026 met gemiddeld 5,3 procent per jaar toenemen. In april verstevigde Tidewater zijn positie met de overname van Swire Pacific Offshore voor 190 miljoen dollar. Daarmee werd de onderneming de wereldwijde marktleider, en verkreeg ze ook een goede positie in West-Afrika, waar het gonst van de activiteiten in diep water.

Inclusief significante synergievoordelen zal de ebitda ruimschoots verdubbelen. Na sterke tariefdalingen sinds begin 2014 gaan de huurprijzen voor schepen dit jaar met grote sprongen omhoog. Tidewater profiteert van een tekort aan schepen, en verwacht dat de markt ook in de komende jaren krap blijft. Dat zal tot veel hogere tarieven leiden. Bij grotendeels vaste exploitatiekosten krijg je dan al snel fors hogere winstmarges. De beleggers onderschatten die hoge operationele leverage, gezien de lage k/w van nog geen 8 voor 2023.

Kanshebber 4: Hunting (HTG)

Het Britse Hunting levert producten en aanverwante diensten voor het boren naar olie en gas. Door de zwakke marktomstandigheden in de afgelopen jaren heeft het bedrijf nieuwe markten aangeboord en producten ontwikkeld voor defensie, luchtvaart en de medische sector. De olie- en gassector blijft echter dominant. Ze levert 93 procent van de omzet. Juist daar trekt de vraag sterk aan, waardoor Hunting verwacht dat de nieuwe opgaande cyclus zeker tot 2025 voortduurt. Dat weerspiegelt zich al in het orderboek, dat in de eerste jaarhelft met 50 procent is gestegen en boven het niveau van 2019 is uitgekomen.

Voor de periode 2022-2026 verwacht Hunting dat de orderontvangsten met 71 procent zullen toenemen, vergeleken met het gemiddelde van de afgelopen vijf jaar. De betere bezetting van de fabrieken moet de weg vrijmaken voor een significant winstherstel. Na twee verliesjaren zal Hunting dit jaar weer zwarte cijfers schrijven. De winst gaat de komende jaren fors omhoog. Beleggers zijn daarop vooruitgelopen en hebben het aandeel sinds januari ruim 60 procent hoger gezet. Bij een k/w van 17,3 voor 2023 is er echter nog voldoende opwaarts koerspotentieel, gezien de start van een nieuwe langjarige opgaande cyclus in de olie- en gasindustrie.

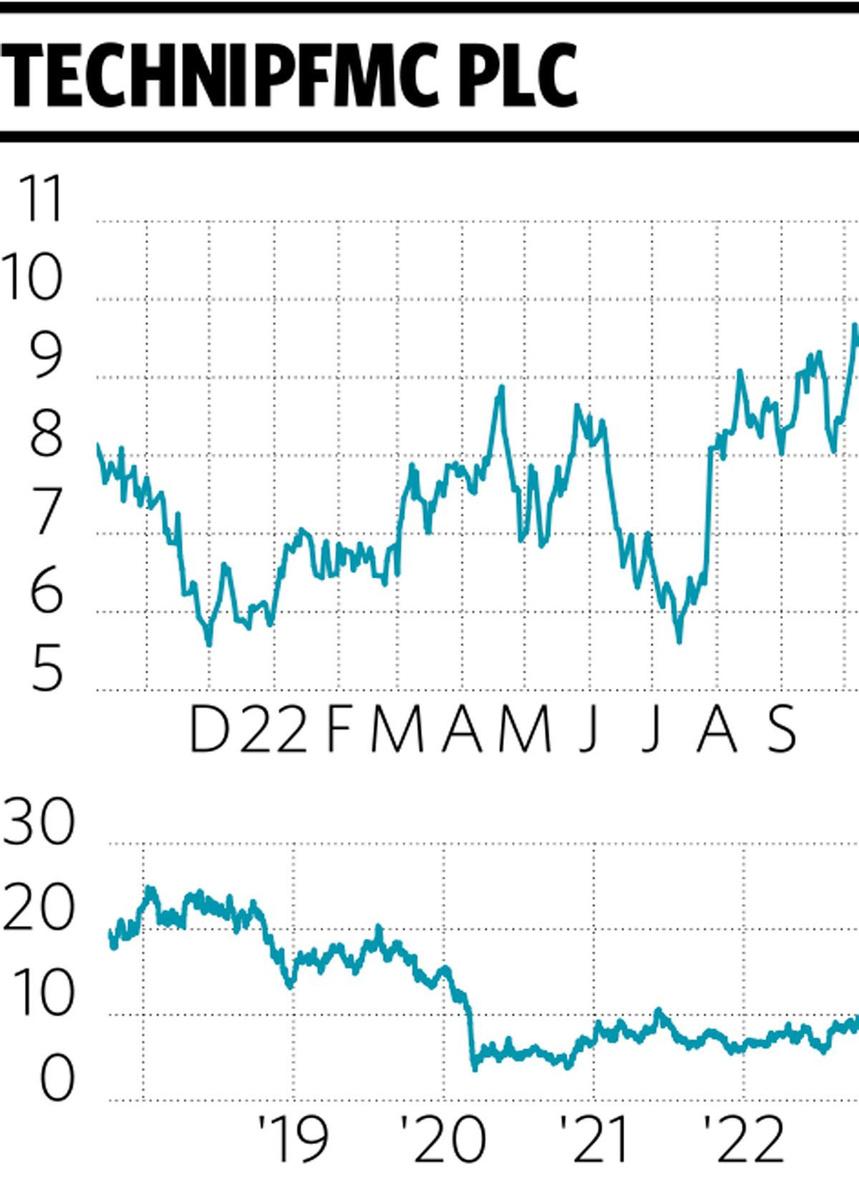

Kanshebber 5: TechnipFMC (FTI)

TechnipFMC is in 2017 ontstaan na de krachtenbundeling van het Franse Technip en het Amerikaanse FMC Technologies. Het bedrijf levert een brede waaier van producten en diensten voor de olie- en gasindustrie. Vorig jaar is Technip Energies, de ingenieurstak met 15.000 medewerkers en een omzet van 5,7 miljard dollar, afgestoten. Dat leverde 1,12 miljard dollar op. Een deel daarvan gaat naar de inkoop van eigen aandelen voor maximaal 400 miljoen dollar, of circa 14 procent van het aantal uitstaande aandelen tegen de huidige koers.

TechnipFMC is goed gepositioneerd in de offshore olie- en gasmarkten (82% van de concernomzet). De orderontvangsten in die markt stijgen dit jaar naar verwachting met 40 procent, naar 7 miljard dollar. Hier is nog heel veel werk: meer dan 400 ontdekte olie- en gasvelden in diep water moeten nog worden ontgonnen. Tegen de huidige hoge energieprijzen zijn diepwatervelden lucratief. TechnipFMC ziet een potentiële markt van 24 miljard dollar. De onderneming zal de komende jaren een dubbelcijferige winstgroei per aandeel kunnen boeken, wat bij een k/w van 18 voor 2023 en van 11,5 voor 2024 nog niet in de koers verrekend is.

Verschenen op insidebeleggen.be op 4 oktober

Fout opgemerkt of meer nieuws? Meld het hier