De Bel-20 crashte vorige week met 20 procent door het coronavirus, met twee van de slechtste beursdagen sinds de lancering van de beursindex in 1991. De pensioenspaarfondsen wisten de beursverliezen ietwat te temperen.

Op 17 februari sloot de Bel-20 op 4200 punten, het hoogste peil sinds 2007. Sindsdien verloor de index met de belangrijkste twintig Belgische aandelen 35 procent van zijn waarde in amper achttien handelsdagen. De snelheid van die aandelencrash is nooit vertoond. Ter vergelijking: in de achttien handelsdagen na het faillissement van de Amerikaanse zakenbank Lehman Brothers speelde de Bel-20 30 procent van zijn beurskapitalisatie kwijt.

De val van Lehman op 15 september 2008 was het startschot van een wereldwijde financiële en economische crisis, maar de ongerustheid over de in elkaar klappende Amerikaanse huizenmarkt en de liquiditeit van bepaalde financiële producten was al eerder in de markten geslopen. De Bel-20 bereikte zijn hoogste peil ooit in mei 2007. Van die piek tot de bodem in maart 2009 ging de index maar liefst 67 procent lager. Beleggers vreesden eerst dat het financiële systeem zou imploderen. Daarna stond het voorbestaan van de eurozone op het spel.

Vandaag grijpt het coronavirus covid-19 wild om zich heen. Het leek er even op dat het virus een Chinees of een Aziatisch probleem zou blijven, zoals het coronavirus SARS. De Amerikaanse en de Europese beurzen reageerden nauwelijks op het nieuws van de vele zieken en doden en de economische stilstand in de Chinese stad Wuhan, en bij uitbreiding de provincie Hubei.

Economische impact in China

Net voor het einde van de krokusvakantie werd duidelijk dat ook Noord-Italië een brandhaard was. Nadat was gebleken dat het coronavirus ook in de rest van Europa was binnengeslopen, gleden de beurzen sneller en sneller af. De economische gevolgen van de grootste gezondheidscrisis in onze contreien sinds de Spaanse griep in 1918-1919 zijn dan ook niet te overzien.

De beurs loopt voor op de economie, of anders gezegd: beleggers houden rekening met de economische verwachtingen. De eerste cijfers die de economische impact in China duidelijk maken, zijn al binnen. De Chinese industriële productie daalde met 13,5 procent in januari en februari. Het is de eerste daling ooit. Economen hadden een daling van 3 procent verwacht.

De kleinhandelsverkopen, een maatstaf voor de consumptie van de Chinezen, vielen met 20,5 procent terug. Ook dat was de eerste daling die ooit in China is vastgesteld. De analisten die het persagentschap Bloomberg heeft gecontacteerd, hadden een krimp van 4 procent verwacht.

Als de beurzen dezelfde weg opgaan als in de dramatische periode 2007-2009, zijn we vandaag nog niet eens halverwege de val. We moeten er wel meteen bijvertellen dat de beurzen vanaf het dieptepunt van 9 maart 2009 ook weer spectaculair herstelden. Maar het hoogtepunt van ongeveer 4750 punten van 23 mei 2007 hebben we tot nu toe niet meer gezien.

Stootkussens

De Bel-20 werd in 2008 met drie grootbanken in de index – Fortis, KBC en Dexia – bijzonder zwaar geraakt door de bankencrisis. Andere beursindexen braken de voorbije jaren wel de records van 2007. Belangrijk om te weten is dat de Bel-20 en de meeste andere indexen geen rekening houden met de dividenden, de uitkeringen die beursgenoteerde bedrijven aan hun aandeelhouders geven om hen mee te laten genieten van de bedrijfswinsten.

De dividenden zijn een belangrijk onderdeel van het rendement van aandelen. Historisch zijn in aandelen geherinvesteerde dividenden goed voor ongeveer vier vijfde van het totale reële rendement. Het reële rendement is gecorrigeerd voor inflatie of de stijgende consumptieprijzen.

Bij de gemengde beleggingsfondsen met aandelen en obligaties fungeerden de obligaties in die dramatische Lehman-periode als stootkussens. Zo konden de dynamische pensioenspaarfondsen, die vooral in aandelen beleggen, de verliezen van piek tot bodem beperken tot 40 procent. Bij de defensieve pensioenspaarfondsen, die vooral in obligaties beleggen, viel de schade nog meer mee.

De pensioenspaarfondsen herstelden ook sneller van de klap dan de Bel-20. Eind 2010 waren de deelbewijzen van alle pensioenspaarfondsen meer waard dan vlak voor het instorten van Lehman. Eind 2013 hadden de meeste pensioenspaarfondsen ook hun piek van 2007 heroverd. De defensieve fondsen vielen sneller weer in de plooi dan de dynamische pensioenspaarfondsen.

Sinds de periode 2007-2009 hebben vermogensbeheerders daarom nog een aantal defensieve pensioenspaarfondsen bij gecreëerd. Het doel van die producten is het geld van mensen die dicht bij hun pensioenleeftijd komen, beter te beschermen tegen mogelijke beurscrashes.

Behalve defensieve pensioenspaarfondsen zijn er ook neutrale pensioenfondsen, die ongeveer de helft van het geld van de pensioenspaarders in aandelen investeren en de andere helft in obligaties.

Sinds Nieuwjaar

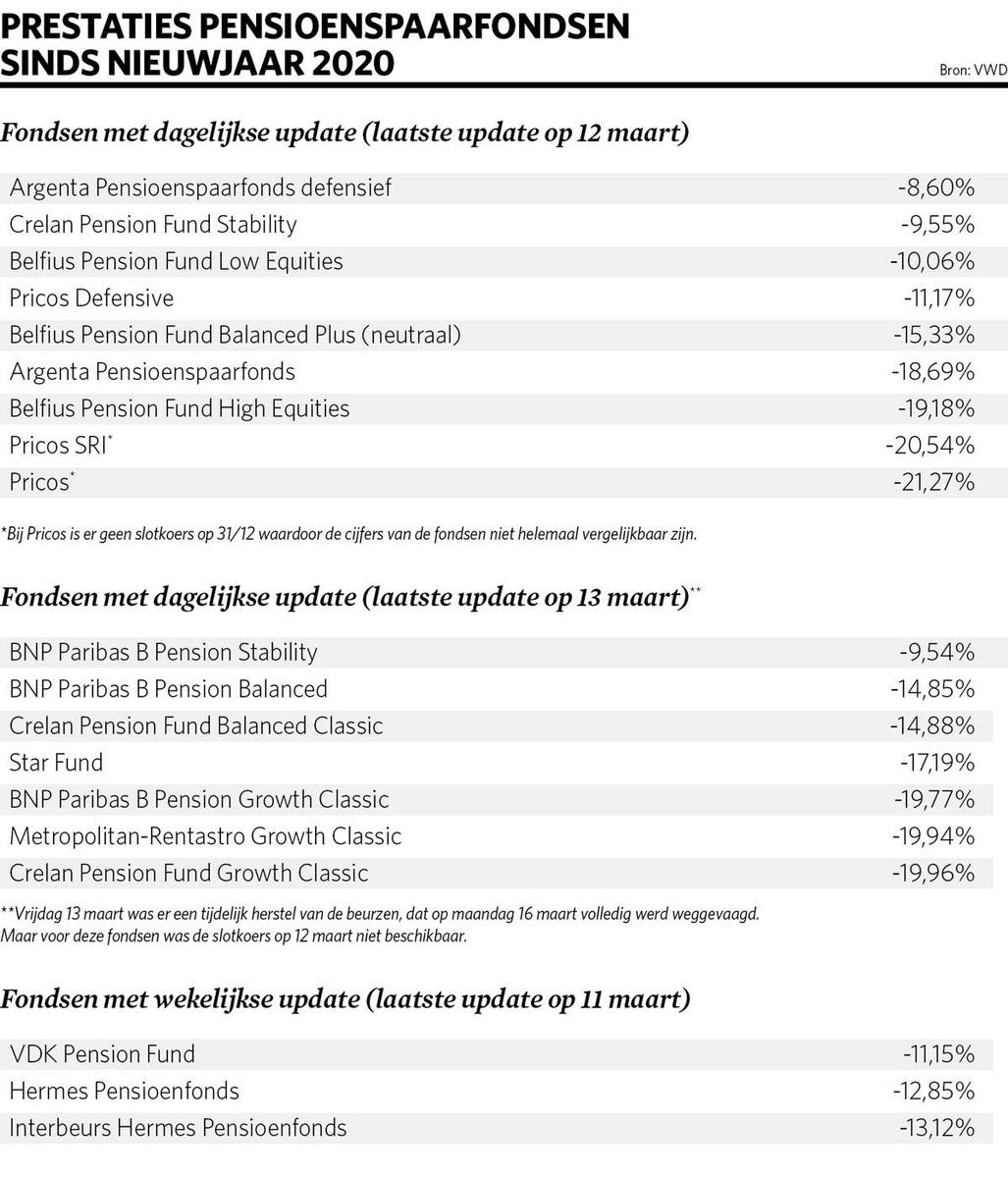

We meten de schade op die de coronacrisis tot nu bij de pensioenspaarfondsen heeft aangericht. De Bel-20 verloor sinds Nieuwjaar 31 procent (tot vrijdagavond). De Belgische pensioenspaarfondsen verloren – afhankelijk van hun beleggingsstrategie – een tiende tot een vijfde van wat ze tot 31 december 2019 hadden opgebouwd.

Vooral de dynamische pensioenspaarfondsen lijden onder de beurscrash. Heel wat fondsen hebben ook Italiaans overheidspapier in portefeuille, waar ze vorige week ook verlies op boekten. Omdat Italië het eerst en voorlopig het zwaarst getroffen land in de eurozone is, steeg de Italiaanse rente vorige week 74 basispunten. Het is de grootste wekelijkse sprong van de Italiaanse tienjarige rente sinds 1994. De obligatiekoersen evolueren in omgekeerde zin van de rente.

Voor het volledige plaatje is het wachten tot volgende week, omdat enkele fondsen slechts één keer per week hun intrinsieke waarde berekenen. Dat is het geval voor Hermes Pensioenfonds (beheerd door Capfi Delen Asset Management en verdeeld door Bank Delen), Interbeurs Hermes Pensioenfonds (beheerd en verdeeld door Dierickx Leys Private Bank) en VDK Pension Fund (beheerd door Capfi Delen Asset Management en verdeeld door VDK). Donderdag was een zwarte dag op de beurzen, en die zit nog niet verrekend in het rendement dat die fondsen sinds Nieuwjaar etaleren.

Geld opnemen of laten staan

Mensen die net met pensioen zijn gegaan of binnenkort met pensioen gaan, staan voor de keuze: nemen ze het geld op of laten ze het staan. Wie denkt dat de beurzen nog niet eens in de helft zijn van een helse rit naar beneden, neemt zijn pensioenspaargeld het best zo snel mogelijk op. Wie voldoende tijd heeft om de crisis uit te zweten en het geld niet meteen nodig heeft, kan ervoor opteren zijn pensioenspaarpotje nog wat te laten staan, in de hoop dat de beurzen over enkele jaren opnieuw op een hoger niveau staan.

Het heeft weinig zin de deelbewijzen van een pensioenspaarfonds te verkopen voor de pensioenleeftijd. De fiscus rekent dan een boetetarief aan, meestal 33 procent plus gemeentebelastingen. Wie het geld op zijn minst tot zijn 60ste verjaardag laat staan, betaalt enkel de eindbelasting van 8 procent plus gemeentebelastingen. Bovendien is pensioensparen een belegging voor de heel lange termijn. De pensioenspaarfondsen leggen op de heel lange termijn rendementen van gemiddeld 6 à 8 procent per jaar voor.

De voordeligste jaren om aan pensioensparen te doen, zijn overigens de jaren na de 60ste verjaardag. De spaarder geniet nog altijd de belastingvermindering van 30 procent op stortingen tot 990 euro, die met de personenbelasting verrekend wordt. Voor wie meer dan 990 euro stort, geldt een belastingvermindering van 25 procent. Na zijn 60ste verjaardag sparen is belastingvrij, omdat de eindbelasting dan al van de pensioenspaarreserves afgetrokken is. Wie 60 wordt, doet er dus verstandig aan te wachten met storten tot na zijn verjaardag.

De beheerders aan het woord

De centrale banken en de overheden wereldwijd doen hun best om de pandemie in te dijken, maar ook om de economische gevolgen voor bedrijven te milderen. De Amerikaanse centrale bank (Fed) verlaagde afgelopen zondag de rente tot bijna nul. Ze trekt ook 500 miljard dollar uit om overheidsobligaties te kopen en 200 miljard dollar om hypotheekeffecten te kopen.

De Europese Centrale Bank (ECB) kondigde vorige week aan dat ze via een inkoopprogramma 120 miljard euro extra in de economie zal pompen. Daarnaast levert de ECB grote inspanningen om ervoor te zorgen dat de kredietverstrekking van de banken aan de kleine en middelgrote ondernemingen op peil blijft. We zullen later zien of die maatregelen van de centrale banken veel zoden aan de dijk zetten, maar ze helpen ondernemingen in ieder geval financiering te vinden en dus te overleven.

Bart Van Poucke van BNP Paribas Asset Management, die het meeste geld van pensioenspaarders beheert, houdt het hoofd koel. “Wij blijven voorzichtig constructief voor de markten op een termijn van zes tot twaalf maanden. We menen dat de maatregelen om de verdere verspreiding van het virus tegen te gaan, in combinatie met steunmaatregelen, voldoende zullen blijken om naar een economisch herstel in de vorm van een U te evolueren. We evalueren dagelijks de evolutie van de epidemie, het effect op de economische activiteit, inclusief de herneming van de economische activiteit in gebieden waar de uitbraak onder controle is, zoals China en Zuid-Korea, de beleidsmaatregelen en het vertrouwen van zowel het brede publiek als de financiële markten.” De beheerder zit klaar om aandelen bij te kopen, maar houdt die boot nog af.

Pierre Nicolas van NN Investment Partners, dat Star Fund onder zijn hoede heeft, is vooral bezorgd over de Verenigde Staten. “Als nog meer paniek over het coronavirus ontstaat, zal er meer druk op aandelen komen. We houden ook de olieprijzen en de impact van de lage olieprijs op hoogrentende obligaties nauwlettend in de gaten.” In de Verenigde Staten dreigen heel wat kleine producenten van schalieolie bij een aanhoudend lage olieprijs failliet te gaan. Dan kunnen ze hun leningen niet meer terugbetalen.

Johan Van Geeteruyen van DPAM, dat de pensioenspaarfondsen van Argenta beheert, wijst op de kansen door de correctie. “Voor beleggers met een lange beleggingshorizon, zoals pensioenspaarders, heeft het strategisch zin voorzichtig bij te kopen in een aantal posities. Gradueel te werk gaan is de boodschap, want de volatiliteit zal niet verdwijnen zolang de epidemie haar piek niet heeft bereikt buiten China. Dat laatste, in combinatie met doortastende monetaire en fiscale maatregelen van de overheden, kan de voedingsbodem van een herstel zijn.”

Werner Wuyts, de beheerder van het Interbeurs Hermes Pensioenfonds, voegt eraan toe: “Een daling zoals we ze deze week gezien hebben, discrimineert niet. Alles ging zwaar naar beneden. Als het stof gaat liggen, zullen we de aandelenposities opnieuw richting 70 procent optrekken. Maar dat kan nog even duren.”

Fout opgemerkt of meer nieuws? Meld het hier