De inflatie mag dan eventjes de pan uitrijzen, Fed-voorzitter Jerome Powell bevestigde in Jackson Hole dat er geen haast bij is om het expansieve geldbeleid af te bouwen.

Alles en iedereen is een kind van zijn tijd, ook het monetaire beleid van de centrale bankiers. Veertig jaar geleden verteerde een ontspoorde inflatie de westerse economie en was de harde hand van voorzitter Paul Volcker nodig om de geloofwaardigheid van de Amerikaanse centrale bank, de Fed, te herstellen. De comeback van prijsstabiliteit legde de basis voor ‘de grote matiging’ in de jaren negentig en 2000. Langdurige expansies stierven niet meer aan de klassieke kwaal van oververhitting, maar werden getorpedeerd door een financiële crisis, zoals in 2008. De westerse centrale bankiers hielden sinds de eeuwwisseling vast aan een inflatiedoelstelling van ongeveer 2 procent, maar slaagden de voorbije decennium amper in hun opzet. De inflatie bleef vaak onder dat doel, terwijl de economische groei vaart verloor. De hogepriesters van het geld achter de feiten aan leken te hollen.

In de jaren vijftig hebben we geleerd dat reageren op tijdelijke inflatieschokken meer kwaad dan goed kan doen. Vandaag zou zo’n vergissing heel pijnlijk zijn” Jerome Powell, voorzitter Fed

De pilaren onder de nieuwe strategie

Precies een jaar geleden presenteerde Fed-voorzitter Jerome Powell daarom een opgefriste strategie in Jackson Hole, de jaarlijkse hoogmis van de centrale bankiers. Powell vertrok van vier vaststellingen. Ten eerste: sinds 2012 was de potentiële groei van de Amerikaanse economie vertraagd van 2,5 naar 1,8 procent. De vergrijzing eiste een tol, terwijl de productiviteitswinsten afnamen. Ten tweede: in het spoor van de lagere groei daalden ook de rentevoeten. “Zelfs in goede tijden leverde dat een lage beleidsrente op. In slechte tijden was er amper nog ruimte om de economie te stimuleren. Vooral de meest kwetsbaren op de arbeidsmarkt zijn daar het slachtoffer van”, merkte Powell op. Ten derde: de arbeidsmarkt beleefde een opmerkelijke revival. De werkloosheid was kort voor de uitbraak van de pandemie tot het laagste peil in vijftig jaar gedaald. Steeds meer mensen vonden hun weg naar de arbeidsmarkt, ook de kwetsbare groepen en de laagste lonen. Het is een hoeksteen van het beleid van president Joe Biden en Powell om dat vliegwiel op de arbeidsmarkt intact te houden. En ten vierde: de sterke arbeidsmarkt zorgde verrassend genoeg niet voor een hogere inflatie.

Met die ingrediënten ging Powell aan de slag om een nieuwe strategie te maken. Er was de grote bekommernis dat lage rentevoeten de handen en voeten van centrale bankiers bonden in tijden van recessie, tenzij de centrale bankiers grepen naar het paardenmiddel van geldverruiming of negatieve rentevoeten. Maar er was ook de enorme kans om nog enthousiaster volledige werkgelegenheid na te streven, want een gezonde arbeidsmarkt resulteerde veel minder snel dan vroeger in inflatie. En volgens haar mandaat moet de Fed zowel prijsstabiliteit als volledige werkgelegenheid nastreven.

Volledige werkgelegenheid is het hoofddoel

De Fed streeft daarom sinds vorig jaar een inflatie van gemiddeld 2 procent na. Ze is bereid periodes van lagere inflatie te compenseren met periodes van hogere inflatie. De Fed zal ook niet meer preventief het beleid verkrappen als de werkloosheid daalt, zoals in het verleden wel is gebeurd, waardoor de Fed zich van vijand vergiste. De Fed bestreed te hard de inflatie en deed te weinig om volledige werkgelegenheid te bereiken. Het hoofddoel van de nieuwe strategie is de Amerikaanse arbeidsmarkt vooral aan de onderkant sterker te maken. In tijden van ongelijkheid en populisme is een stijging van de lagere lonen geen overbodige luxe om ook de economie stabieler te maken.

De nieuwe strategie heeft ook een preventief aspect. De Fed wil niet zoals de Europese Centrale Bank (ECB) in de val van desinflatie te trappen. Het is moeilijk ontsnappen uit een spiraal van een te lage inflatie en verder dalende inflatieverwachtingen, zei Powell een jaar geleden. De ECB maakte een soortgelijke analyse en paste in juni haar inflatiestrategie aan. De ECB streeft geen gemiddelde inflatie van 2 procent na, maar blijft niet meer op de handen zitten als de inflatie lager is dan 2 procent.

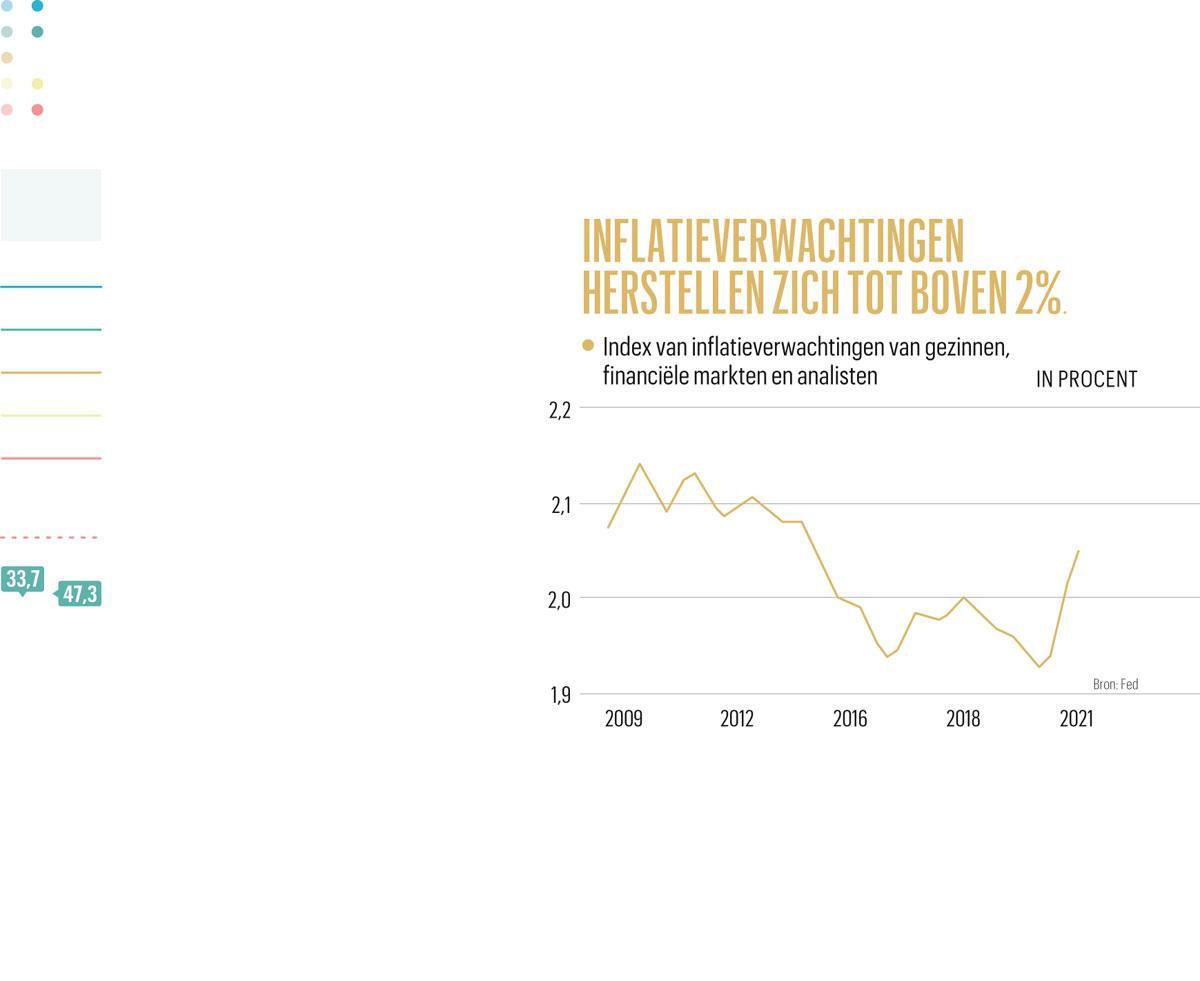

Uiteraard blijft de Fed ook waakzaam voor inflatie. “Als er zich een excessieve inflatiedruk opbouwt of als de inflatieverwachtingen te hoog worden, zullen we niet aarzelen om te handelen”, zei Powell vorig jaar in Jackson Hole. De inflatieverwachtingen zijn gestegen tot net boven 2 procent (zie grafiek). “Dat is consistent met onze inflatiedoelstelling”, zei Powell vrijdag.

Nieuwe strategie ondergaat covid-test

Amper een jaar later wordt die nieuwe strategie flink getest. De Amerikaanse inflatie is deze zomer opgelopen tot meer dan 5 procent. De kerninflatie van consumptiegoederen, de favoriete maatstaf van de Fed, kampeert boven 3 procent. Zorgwekkend is ook dat de inflatieverwachtingen van de doorsnee-Amerikaan oplopen. Ondertussen noteren ook de huizenmarkten en de aandelenmarkten recordkoersen, aangevuurd door het heel soepele geldbeleid van de Fed.

Tegelijk is de Amerikaanse arbeidsmarkt allesbehalve hersteld van de covid-19-klap. Nog altijd zijn ruim 5 miljoen Amerikanen minder aan het werk dan voor de pandemie. En de Verenigde Staten kampen nog met een stevige besmettingsgolf die het herstel van de economie en de arbeidsmarkt gevoelig vertraagt. De Fed zit dus gekneld tussen de hamer van de inflatie en het aambeeld van een nog relatief zwakke arbeidsmarkt.

Wat doe je in die omstandigheden? Schroef je het bijzonder expansieve beleid terug om de inflatie te beteugelen? Het steunbeleid als reactie op covid-19, met een inkoopprogramma van 120 miljard dollar per maand en een beleidsrente van ongeveer 0 procent is bijzonder expansief. Of houd je de voet nog even op het gaspedaal, tot het herstel op eigen kracht verder kan?

Kalm blijven

Voor beide beleidsopties is wat te zeggen. Powell houdt vol dat de inflatieopstoot tijdelijk is. Bovendien is die vooral te wijten aan flessenhalzen in het aanbod, dat flink door elkaar is geschud door de coronacrisis. Een krapper geldbeleid zou die aanbodschokken niet oplossen. Wacht dus tot de crisis wegebt, de inflatie afkoelt, en we opnieuw belanden in de situatie van voor de coronacrisis. Bewaar dus nog even de kalmte, wat het standpunt van Powell is. “In de jaren vijftig hebben we geleerd dat reageren op tijdelijke inflatieschokken meer kwaad dan goed kan doen. Vandaag zou zo’n vergissing heel pijnlijk zijn”, zei Powell afgelopen vrijdag in Jackson Hole.

Andere bestuurders van de Fed vrezen echter dat de inflatieopstoot minder tijdelijk is. De inflatie wordt niet alleen opgejaagd door aanbodschokken, ze krijgt ook een stevig zetje van het heel expansieve budgettaire beleid van president Biden. Als de Fed te lang talmt met het verkrappen van het beleid en de inflatie structureel laat ontsporen, moet ze straks hard ingrijpen om de geloofwaardigheid van de Fed te herstellen en de inflatiegolf te breken. De nog broze economie en arbeidsmarkt zouden dan worden getroffen door een nieuwe, pittige recessie.

Powell besluit uit die analyse dat het expansieve beleid nog altijd gepast is. “We hebben altijd gezegd dat we dit beleid voortzetten tot er voldoende vooruitgang is geboekt richting onze inflatiedoelstelling en richting volledige werkgelegenheid”, zegt Powell. De inflatiedoelstelling is bereikt en er is duidelijk vooruitgang op de arbeidsmarkt. “Als de economie verder herstelt zoals verwacht, dan is het gepast om dit jaar te beginnen met de afbouw van het stimuleringsbeleid”, besloot Powell.

5 procent

en meer bedroeg de Amerikaanse inflatie deze zomer.

Fout opgemerkt of meer nieuws? Meld het hier